Производственная программа на примере ООО "Тихий Дон"

С переходом к рыночной экономике требования к организации производства изменились. Главной целью становится удовлетворение покупательского спроса в полном объеме и в установленные сроки. Страны с рыночной экономикой за последние полтора десятилетия накопили огромные знания в области управления производством, которые приобрели интернациональный характер. Экономические отношения в стране в настоящее время чаще всего рассматриваются на макроуровне. Вместе с тем очень актуальным остается вопрос о влиянии создания рынка на уровне деятельности промышленного предприятия. В этом отношении рынок следует рассматривать как экономическую среду, в которой функционирует предприятие. Предприятие изменяет свое поведение в условиях рынка, в связи с новыми социально-экономическими взаимоотношениями хозяйствующих субъектов на рынке, опираясь на предоставленную ему широкую самостоятельность.

Предприятия, принимая в условиях рынка определенные хозяйственные решения должны учитывать резко возросшее влияние на экономику, организацию и планирование производства внешних факторов, неопределенность рынка, чтобы постоянно поддерживать гибкость своего функционирования, где ведущая роль принадлежит маркетингу и стратегии развития.

Влияние рынка на хозяйственное поведение предприятия проявляется через ускорение решения ряда технико-экономических, социальных задач, а именно: изменения в подходе к ценообразованию, ориентацию производства на реальный спрос, развитие прямых межхозяйственных связей, повышение технического уровня производства, диверсификацию производства, развитие новых видов услуг.

На предприятии изменяются и значительно усложняются внутрихозяйственные взаиморасчеты, так как внутри крупного предприятия отдельные производства будут вести собственные расчеты стоимости выпускаемой продукции. Таким образом, в основу хозяйственной деятельности предприятия должен быть положен внутрихозяйственный расчет, который постоянно пытались привить сверху, но в условиях директивного планирования он продолжал оставаться формальным. В настоящее время он постепенно становится реальным. Продолжительность переходного периода зависит как от сложности производственного процесса на предприятии, так и от общего хода.

Многие торговые предприятия, выросшие и окрепшие на внутреннем рынке, пробуют свои силы во внешнеэкономической деятельности.

Это развитие происходит, несмотря на множество противодействующих факторов:

·несовершенство гражданского законодательства;

·нестабильность экономики;

·коррупцию.

Именно успешно развивающая торговля повергла многих людей в сферу бизнеса - только кто-то удачно движется по течению, а кого-то настигло разочарование. Возникает вопрос почему, от чего зависит успешный бизнес. Успех каждого предприятия, каждой фирмы в большей степени зависит от эффективности решений и действий, осуществляемых этим предприятием. А именно от успеха предприятия зависит, какую прибыль получит владелец. Ведь именно деньги значат в нашей жизни многое. Они являются не только средством к существованию, но и способом самореализации человека. А успех зависит от того, какое место займет фирма на рынке, что она предложит обществу и в каких количествах. Это должны быть четко отработанные действия, эффективно налаженная производственная программа.

Объектом исследования, является супермаркет "Тихий Дон", занимающийся розничной торговлей, действующий на рынке с конца ноября 2002 года . Юридический адрес предприятия: улица Береговая, 10. Супермаркет " Тихий Дон " представляет собой уникальный торговый комплекс- на площади свыше 1500 квадратных метров с ассортиментом более 35 тысяч наименований продукции.

Супермаркет " Тихий Дон" джействует как общество с ограниченной ответственностью, учрежденное несколькими лицами, уставной капитал которого разделен на доли определенного учредительнными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Супермаркет "Тихий Дон" представляет следующие виды услуг:

·реализация продуктов питания и товаров различной необходимости;

·услуга по изготовлению продукции по заказам потребителей, в том числе в сложном исполнении, изготовление блюд на любой вкус;

·Единая служба заказов и доставки (позвонив по телефону можно заказать необходимые продукты питания (в том числе различные шашлычные блюда по цене супермаркета, а водитель в одночасье совершенно бесплатно доставит заказ на дом или в офис)).

·Интернет-магазин;

·предоставляет процентные скидки для покупателей (именные, накопительным взносом);развития процессов рыночной экономики в стране.

Актуальность выбранной темы дипломной работы состоит в том, что она раскрывает вопросы, интересующие предпринимателей, которые необходимы для успешной коммерческой деятельности, ведь каждый предприниматель стремится выжить в сложившейся рыночной кризисной обстановке, получая прибыль. Только при четко налаженном процессе производства, использовании производственных и торговых площадей, рабочего времени можно ожидать максимальных результатов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ПРЕДПРИЯТИИ

1.1 Сущность, структура и показатели производственной программы

Важнейшим разделом тактического плана предприятия является производственная программа предприятия, план производства и реализации продукции.

Производственная программа предприятия представляет собой развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. В рыночных условиях основу плана производства на различных предприятиях составляют заключенные договоры с потребителями, имеющийся портфель заказов и существующая потребность в товарах, а также действующие законы спроса и предложения на продукцию, работы и услуги. Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям продаж. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Промышленные предприятия формируют производственную программу на основе государственного заказа; заказов потребителей; выявленного в процессе изучения рынка потребительского спроса.

Производственная программа состоит из двух разделов:

·план производства продукции в натуральном (условно-натуральном) выражении;

·план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели: штуки, тонны, квадратные, погонные, и кубические метры. На отдельных предприятиях применяются двойные измерители. Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги- в тоннах и квадратных метрах; труб- в тоннах, погонных метрах. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции.

При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения.

На предприятиях, изготавливающих один вид продукции, различающейся мощностью, габаритами или трудоемкостью используются условные, условно-натуральные измерители

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией, готовые товары или товарная продукция, запасные части и полуфабрикаты, работы и услуги, предназначенные для удовлетворения потребностей покупателей. Готовая продукция включает полностью изловленные изделия и выполненные работы, соответствующие стандартам, техническим условиям, рабочим чертежам, договорам с потребителями , требованиям заказчиков, показателям качества. Кроме того, она служит основой формирования производственной программы предприятия, организаций, фирм и корпораций. Ее объем как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства , запасных частей всех видов и назначении, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции (Пр) в стоимостном выражении рассчитывается по формуле

Пр= ∑(Птi ±Опсi±Опоi)

(1.1.)

где Пр- плановый объем реализованной продукции;

Птi- объем товарной продукции i-го вида в оптовых ценах предприятия; Опсi- изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;

Опоi- изменение готовой продукции i-го вида , отгруженной, но не оплаченной потребителем на начало и конец планируемого периода

Реализованная продукция характеризует валовой доход предприятия (Дв) в планом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг).

Дв = Пр = ∑Двi ;

Двi= Цi *Опi , (1.2.)

где Двi– валовой доход предприятия от реализации i-го вида продукции;

Цi- цена единицы i-го вида продукции (оптовая, договорная);

Опi-планируемый объем продаж i-го вида продукции ( i=1,2,3...,n)в натуральном выражении

Пр- плановый объём реализованной продукции.

Кроме валового дохода в плане может также предусматриваться средний доход. Эта величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода (Дсi) определяется отношением общей выручки от реализации I-го вида продукции на количество проданных единиц изделий:

Дсi =Дв /Опi (1.3.)

где Дсi- в величина среднего дохода;

Дв -валовой доход предприятия;

Опi-планируемый объем продаж i-го вида продукции ( i=1,2,3...,n)в натуральном выражении

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, то есть Дсi= Цi

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий ; полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам, капитального ремонта, выявленного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия, инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые - для определения темпов, динамики и изменения структуры производства.

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она обычно оценивается в сопоставимых ценах.

Объем валовой продукции (Пв) рассчитывается по формуле:

Пв=Пт + (Нк - Нн) + (Ик - Ин), (1.4.)

где Нк, Нн- остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

Ик , Ик - остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным , снятие с производства отдельных видов продукции, создание задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях пищевой промышленности валовая продукция по своему составу совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции имеют один общий недостаток - они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Более эффективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее входят издержки предприятия на приобретения сырья, материалов, топлива, энергии и т. п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам:

Пч = Пр – МЗ - Оа,

Пч = ЗП + Пб, (1.5.)

где МЗ - материальные затраты, включаемые в себестоимость продукции;

Оа - амортизационные отчисления на полное восстановление основных фондов;

ЗП - заработная плата с начислениями на нее;

Пб - прибыль от реализации продукции.

Условно-чистая продукция (Пу) в отличие от чистой содержит амортизацию и рассчитывается по формулам:

Пу = Пр + МЗ,

Пу = ЗП + Пб+ Оа. (1.6.)

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

Планируемые показатели номенклатуры и годового объема выпуска продукции должны соответствовать среднегодовой величине предложения базового предприятия, фирмы или цеха.

В процессе разработки производственной программы цеха или предприятия возникает необходимость принятия оптимальных плановых решений. Под оптимальным решением обычно понимается достижение в заданных условиях максимальных результатов или минимальных издержек производства.

В условиях многопродуктового производства помимо четырехсекторной матрицы необходимо использовать девятисекторные модели. Как нам представляется, на российских предприятия в условиях экономической неопределенности, производственной нестабильности и финансовой неустойчивости могут быть использованны и более широкие матрицы типа "эффект - выпуск". На рис. представлена рекомендуемая модель ранжирования 25 видов товаров по системе показателей "рентабельность- доля рынка". Ранги на графике расставлены по критерию максимизации рентабельности того или иного изделия и его доли на рынке.

При разработке производственной программы также необходимо обеспечить максимальный совокупный доход, высокую финансовую устойчивость и платежеспособность каждого предприятия. Это предполагает отбор и включение в план производства наиболее конкурентоспособных и высокодоходных товаров. В американских корпорациях для этого применяется матрица БКГ, предусматривающая различное сочетание четырех основных товаров ("звезда", "корова", "собака" и "кошка"), имеющих наивысшие темпы роста и долю на рынке и, как следствие, дающих фирме наибольший эффект. Вместе с тем научный анализ и передовой опыт показывают, что данная матрица не является универсальной, а поэтому в конкретных условиях следует применять другие варианты выбора, отличающиеся от стандартной стратегии модели БКГ. Так, на японских фирмах в случае индивидуализированных продуктов разница между "звездой", "коровой" и "собакой" небольшая, а эффективность последний двух не всегда низкая. Кроме того, имеется много продуктов и хозяйственных подразделений, относящихся к группам "корова" и "собака", функциональные характеристики которых выгоднее улучшать, чем сворачивать производство.

Во-первых, продукты группы "звезда" обладают наибольшей эффективностью в отношении таких показателей, как рентабельность и ликвидность, а поэтому фирма должна иметь как можно больше подобных товаров независимо от степени диверсификации или специализации.

Во-вторых, у предприятия должны быть товары группы "звезда" в качестве центральной опоры своей производственной и финансовой деятельности, поддерживающий выпуск других продуктов.

В-третьих, если компания имеет возможность модифицировать свой продукт, она должна быть в состоянии повысить рентабельность и ликвидность, даже если он относится к "собачьей" групп

В-четвёртых, модель диверсификации и матричная модель "рост- доля рынка" могут дополнять друг друга. Специализированное производство может расти, если продукт не исчерпал своего развития и его доля велика на соответствующем рынке.

1.2 Методика планирования производственной программы

Производственная программа формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность предприятия. Поэтому если производственная мощность больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в плановом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения цеховых и межцеховых заделов незавершенной производственным процессом продукции.

Задания по выпуску конечной продукции цехами последнего технологического передела, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении промежуточной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение.

Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

На небольших предприятиях производственная программа цехов рассчитывается в натуральных или условно-натуральных показателях, на средних и крупных предприятиях, у которых имеется внутрипроизводственный хозрасчет,- в стоимостных и натуральных показателях.

Производственная программа предприятия рассчитывается с разбивкой заданий по кварталам, а в квартальных по месяцам. В планах структурных подразделений задания производственной программы могут подразделяться по более коротким периодам.

Разработка производственной программы является наиболее сложным процессом, поскольку в нем приходится согласовывать и учитывать огромное число различных факторов.

В условиях рыночной неопределенности могут применяться различные методы составления производственной программы:

·уровневое прогнозирование;

·последовательное принятие плановых решений;

·создание ситуационных планов, линейное программирование;

·диверсификация продуктов и рынков;

·повышение конкурентоспособности продукции и другое.

Наиболее простой путь уменьшения неопределенности в планировании предполагает расширение рыночной информации о потребителях и конкурентах, о спросе и предложении и т.д. Уровневое прогнозирование представляет процесс предвидения ожидаемого объема продаж и прибыли по трем точкам: максимальный, вероятный, минимальный. Оно обладает многообразными достоинствами:

1) помогает увеличить число плановых альтернатив и подготовиться к возможным отрицательным последствиям;

2) представляет плановикам-экономистам реальное значение показателей, что позволяет избежать составления недостаточно обоснованных проектов;

3) способствует разработке системе раннего предупреждения или ситуационных планов, чтобы предотвратить снижение плановых и фактических показателей деятельности предприятия.

Ситуационное планирование считается довольно новым методом планирования, широко распространенным на американских фирмах и в компаниях. Процесс ситуационного планирования выполняется обычно в таком порядке

1) устанавливаются ключевые факторы среды, влияющие на планируемые результаты деятельности предприятия. В качестве критериев для отбора показателей используются как масштабы возможного воздействия на производство, так и вероятность возникновения самого процесса;

2) составляется нормативный план, исходящий из наиболее вероятного допущения комплексного воздействия системы производственных факторов на планируемый результат. Он становится главным компонентом разработки комплексного всеобъемлющего плана производственной деятельности всей организации;

3) отбирается для каждого продукта несколько определяющих или основных допущений, отличных от наиболее вероятной ситуации, и составляется автономный план, который не входит в комплексный. Ситуационный план не разрабатывается в деталях, он предписывает, что должен делать каждый исполнитель в той или иной ситуации и каких последствий можно ожидать при их наступлении;

4) определяется ситуация перехода к данному плану в процессе текущей производственной деятельности, уточняется точка или момент переключения с нормального плана действий на ситуационный, предусмотренный при возникновении непредвиденных обстоятельств.

Разработка производственной программы осуществляется в три этапа:

1) составление годового производственного плана для всего предприятия;

2) определение или уточнение на основе производственной программы приоритетных целей на плановый период;

3) распределение годового плана производства по отдельным структурным подразделениям предприятия или исполнителям.

В зависимости от таких факторов, как форма собственности и уровень управления, размеры и структуры предприятия, место возникновения и выполнения плановой стратегии и других, могут применяться три основных схемы планирования производственной программы: "снизу вверх", или децентрализованно, "сверху вниз", или централизованно, и во взаимодействии, или интерактивно. Планирование снизу вверх означает, что производственный план составляется на нижнем уровне управления, и подразделениях и ценах предприятия. При планировании сверху вниз планы разрабатываются на уровне корпорации в целом и служат для хозяйственных подразделений основой оперативного планирования. Интерактивное планирование предусматривает тесное взаимодействие между высшим руководством фирмы, плановым отделом и всеми оперативными подразделениями и функциональными службами.

Основными задачами анализа выполнения плана в отчетном и предшествующему плановому периоду являются:

·проверка выполнения плана выпуска и реализации продукции по всем стоимостным, натуральным и, условно-натуральным и стоимостным показателям;

·изучение причин положительно и отрицательно влияющих на выполнение плановых показателей;

·выявление резервов дальнейшего роста и повышение эффективности производства;

·разработка мероприятий по использованию резервов, выявленных в ходе анализа, и условий увеличения объема выпуска продукции и повышение ее качества;

·установление календарных сроков внедрения отдельных мероприятий,

·назначение подразделений и должностных лиц, ответственных за их выполнение, а также определение эффективности этих мероприятий.

Анализ объема производства начинается с исследование динамики товарной и валовой продукции, расчета базисных и цепных темпов роста и прироста. Анализ плана по номенклатуре базируется на сравнении фактического и планового объема продукции по изделиям. Особое внимание должно удалятся продукции, включенной в государственный заказ. Оценка выполнения плана по ассортименту может осуществляться:

·по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана);

·по удельному проценту в общем перечне наименований продукции, по которому выполнен план производства,

·с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается).

При этом должны быть выявлены внутренние и внешние причины невыполнение плана по ассортименту.

Неравномерность выполнения плана по отдельным номенклатурным показателям приводит к изменению структуры производственной программы, то есть соотношение отдельных видов продукции в их выпуске. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном измерении, материалоемкость, себестоимость продукции, прибыль, рентабельность и другое.

Влияние структуры производства на изменение стоимости выпущенной продукции можно оценить с помощью метода средневзвешенной цены. Для этого сначала определяется средневзвешенная цена при фактической структуре продукции , а затем- при плановой. Разность между ними умножается на фактический объем продукции в натуральном выражении, или взять разность между уровнями выполнения плана производства продукции в стоимостном и натуральном выражении и умножить ее на запланированный выпуск товарной продукции в стоимостном выражение.

Важное значение при анализе производственной программы отводится анализу ритмичности производства. Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не превышающий уровень плана.

Кр = ∑ Азi / ∑ Апi (1.7.)

где Кр-коэффициент ритмичности;

Азi– фактический выпуск продукции, зачтённый в выполнение плана;

Апi – плановый выпуск продукции за i-й период в натуральном или стоимостном выражении.

Для оценки ритмичности может также рассчитываться коэффициент аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день, неделю, декаду, месяц (без учета знака).

Коэффициент аритмичности - показатель, обратный коэффициенту ритмичности. Чем ритмичнее работает предприятие, тем выше должен быть коэффициент ритмичности и меньше коэффициент аритмичности (в пределах от 0 до 1).

Оценка ритмичности позволяет не только судить о равномерности производства продукции, что является важнейшим условием выполнения плана продаж, но и подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой.

Резервы роста объемов производства на основе повышения ритмичности можно рассчитать разными методами. Наиболее простой - как разность между плановым (∑Апi) и зачтенным (∑Азi) выпуском продукции за анализируемый период, или разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства в анализируемом периоде.

Заканчивается анализ на данном этапе оценкой качества продукции. Она может проводиться по следующей системе показателей:

·обобщающие показатели (удельный вес новой сертифицированной продукции в общем выпуске, удельный вес конкурентоспособной продукции);

·единичные и комплексные показатели, характеризующие свойства продукции (полезность, надежность, технологичность);

·косвенные показатели (потери от брака, штрафы и пени за некачественную продукцию, затраты на устранение рекламаций

В процессе анализа необходимо изучить динамику этих показателей, оценить выполнение плана по их уровню, выявить причины их изменения и влияние качества продукции на стоимостные показатели работы предприятия (выпуск товарной продукции, выручка от реализации продукции и прибыль).

Для обобщенной оценки качества продукции применяются различные методы. Наиболее часто используются следующие.

Балльный метод, сущность которого состоит в расчете средневзвешенного балла качества продукции. Процент выполнения плана по качеству определяется путем сравнения фактического и планового его уровня.

По продукции, качество которой определяется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства; средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях.

Средний коэффициент сортности можно определить двумя способами:

а) отношением количества продукции первого сорта к общему выпуску;

б) отношением стоимости продукции всех сортов к этому же объему продукции по цене первогосорта:

Ксорт= ∑ (Аi* Цi) /(А * Ц1с) (1.8.)

где Аi – товарная продукция i- го сорта в натуральном выражении;

Цi – цена единицы продукции;

Ц1с– цена единицы продукции первого сорта.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу аттестованной (сертифицированной продукции), удельному весу забракованной и зарекламированной продукции.

Всесторонний анализ выполнения плана производства продукции позволяет выявить резервы роста объемов роста производства и наметить мероприятия по их реализации, которые могут быть сгруппированы в следующие разделы:

·создание, освоение новой и повышение качества выпускаемой продукции;

·капитальный ремонт и модернизация основных фондов;

·внедрение прогрессивной технологии, механизация и автоматизация труда;

·научно-исследовательские и опытно-конструкторские работы;

·технико-экономические уровни выпускаемой продукции и производства;

·технико-экономические результаты внедрения мероприятий.

1.3 Методика анализа эффективности производственной программы

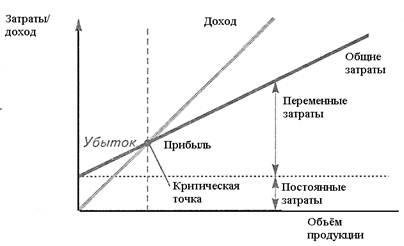

После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства. Известно, что с изменением объема производства и реализации продукции изменяются совокупные издержки предприятия, доход и прибыль. При небольших объемах выпуска издержки превышают величину дохода и предприятие, как правило, несет убытки. По мере увеличения объемов производства рост совокупных издержек начинает отставать от роста совокупного дохода и разность между доходом и издержками (прибыль) становится положительной величиной. Затем тенденция изменяется: рост издержек начинает опережать рост совокупного дохода.

Нулевое значение прибыли достигается при двух объемах производства, в которых совокупные издержки и совокупный доход от реализации продукции равны. Эти объемы производства называются критическими. Любой объем выпуска продукции, находящийся между ними, позволяет предприятию получать прибыль от реализации продукции, а находящийся за их пределами - приносит убытки. В практике планирования эти объемы производства получили название "точек безубыточности".

В процессе обоснования производственной программы, необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности. Для этого делается укрупненный расчет постоянных и переменных издержек, совокупного дохода от реализации продукции и прибыли для различных объемов производства, и по ним рассчитываются критические объемы, с которыми сравнивается планируемый объем производства.

Наиболее распространенным методом экономического обоснования мощности является анализ критической точки.

Анализ критической точки предназначен для обоснования мощности путем отбора и идентификации объема выпуска с наименьшими затратами. Целью анализа является нахождение точки (в денежных единицах или единицах продукции), в которой затраты равны доходу; эта точка является критической точкой(точкой безубыточности). Анализ критической точки требует оценки постоянных затрат и дохода. Постоянные затраты - этозатраты , которые существуют даже если ничего не производится. Переменные затраты- это затраты, которые варьируются с изменением объема производства. Главная компонента в переменных затратах- это затраты труда или материалов.

Важным элементом анализа критической точки является функция дохода. Когда функция дохода пересекает линию общих затрат, это и есть критическая точка, от которой область прибыли лежит вправо, а область убытков влево.

Эффективность принимаемого плана оценивается также путем определения фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных и оборотных средств), капитальных удельных вложений на один рубль прироста продукции.

Кроме того, рассчитывается относительная экономия основных фондов (Эоф) по формуле

Эоф=ОПФп-ОПФо*Jпт (1.9.)

где ОПФп, ОПФо- среднегодовая стоимость основных производственных фондов соответственно в отчетном (предплановом) и плановом году;

Jпт- индекс роста объема товарной продукции в плановом году.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Анализу подвергаются наиболее важные из них: изменение фондоотдачи активной части фондов; изменение доли активной части фондов в общей их сумме. Общая величина изменения фондоотдачи (∆ФО) за счет указанных факторов определяется