Прибыль организации сферы услуг: комплексный анализ и пути ее увеличения

Процесс оказания услуг основывается на взаимодействии трех основных элементов: основного капитала, оборотного капитала и рабочей силы. Использование средств для оказания услуг работниками нематериальной сферы обеспечивает выпуск товаров (продукции, работ, услуг). Сопоставление конечного результата хозяйственной деятельности организации сферы услуг с затратами живого и овеществленного труда на его достижение отражает эффективность организации сферы услуг.

Обобщающими показателями экономической эффективности организации являются прибыль и рентабельность. Прибыль в рыночных условиях — главная цель предпринимательства и критерий эффективности организации.

На рынке услуг организации выступают как относительно обособленные производители услуг. Установив цену на услуги, они реализуют их потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию товаров (работ, услуг), которые принимают форму себестоимости продукции (товаров, работ, услуг). Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Руководство организации всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции (товаров, работ, услуг). При реализации без убытков, отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, организация получает убытки - отрицательный финансовый результат, что ставит её в достаточно сложное финансовое положение, не исключающее и банкротство.

Рентабельность характеризует результативность использования средств производства услуг и трудовых ресурсов. Она определяется как отношение полученной организацией прибыли к сумме основных и оборотных фондов. Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности организаций, работающих на рынок сферы услуг.

Целью данной работы является раскрытие основных финансово-экономических показателей деятельности организации, а именно прибыли и рентабельности, их видов, приведение формул расчетов прибыли и рентабельности, путей повышения прибыли, описание процесса формирования прибыли и ее распределение организацией.

Методики, содержащиеся в работе, могут быть использованы при проведении анализа хозяйственной деятельности в организациях, фирмах и компаниях других отраслей экономики.

Работа состоит из введения, трех глав, заключения, трех рисунков, пятнадцати таблиц, 69-ти страниц, 21-го приложения, 15-ти литературных источников.

В работе применяются следующие экономико-математические методы исследования и анализа: сводки и группировки; индексный метод; метод сравнения; метод абсолютных, относительных и средних величин; приёмы процентных чисел и цепных подстановок.

1. Теоретические аспекты комплексного анализа прибыли организации сферы услуг

1.1 Прибыль организации сферы услуг как экономическая категория, источники формирования и направления распределения, система показателей

Конечным результатом деятельности любой коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Организация получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать по формуле 1.

П = Д - И, (1)

где: П – прибыль;

Д – доходы;

И - издержки производства.

Доходы - важнейший экономический показатель работ, организаций (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Доходы подразделяются на:

Общий доход – ТR (total revenue) - это денежная сумма, получаемая от продажи определенного количества товара (услуг) (выручки). Общий доход рассчитывается по формуле 2:

ТR = Q • P, (2)

где: ТR – общий доход;

Q – количество услуг;

P – цена услуги.

Средний доход — АR (аverage revenue) - равен общему доходу, деленному на количество единиц предоставляемых услуг. Средний доход рассчитывается по формуле 3:

TR

![]() AR =, (3)

AR =, (3)

Q

где: AR – средний доход;

Предельный доход - МR (marginal revenue) – это приращение общего дохода за счет бесконечного малого увеличения количества произведенной и проданной продукции (товаров, работ, услуг) (приращение общего дохода при увеличении продаж на единицу предоставленных услуг). Предельный доход рассчитывается по формуле 4:

ΔTR

![]() MR = , (4)

MR = , (4)

ΔQ

где: MR – предельный доход;

ΔTR – изменение общего дохода;

ΔQ – изменение количества реализованной продукции (работ, услуг).

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы реализованной услуги. И в сочетании с показателем предельных издержек служит стоимостным ориентиром возможностей расширения организации.

Прибыль – это превышение доходами расходов. Обратное положение называется убытком.

Под расходами организации признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

Все денежные затраты организации группируются по трем признакам:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли, включают в себя:

- затраты на производство и реализацию продукции (работ, услуг);

- инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) — это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которого организация получит финансовый результат в виде прибыли или убытка.

Инвестиции — это капитальные вложения в целях расширения объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли, — расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию организации, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

1) По учетному принципу расходы классифицируются на:

- расходы по обычным видам деятельности;

- операционные;

- внереализационные;

- чрезвычайные.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К операционным относятся расходы:

- связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- связанные с предоставлением за плату прав на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- на участие в уставных капиталах других организаций;

- связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- на проценты, уплачиваемые организацией за предоставление ему в пользование денежных средств (кредитов, займов);

- на оплату услуг, оказываемых кредитными организациями;

- прочие операционные расходы.

К внереализационным расходам относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

- амортизация;

- прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции.

Затраты на производство и реализацию продукции включают в себя:

- материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

- затраты на оплату труда и отчисления на социальное страхование;

- расходы, связанные с управлением производственным процессом;

- стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

2) По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными (FС — от англ. Fixed Costs) называются затраты, не зависящие от объема производства. Они возможны даже тогда, когда организация простаивает или только что организовалась. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты (VС - от англ. Veriable Costs) зависят от выпуска продукции (товаров, работ, услуг): увеличиваются с ростом выпуска продукции (товаров, работ, услуг), уменьшаются со снижением выпуска продукции (товаров, работ, услуг). Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

Поскольку управление затратами является одной из главных задач внутрифирменного управления, для этой цели высшим критерием классификации является классификация по месту возникновения затрат в зависимости от организационного деления организации. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат проводится в зависимости от производимых организацией товаров, услуг, работ, на которые падают эти затраты. Основу классификации составляет картотека продукции организации, объект затрат — каждое изделие, вид услуг или работ, предназначенных для реализации. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции.

3) По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные включаются в себестоимость реализованной продукций в конце отчетного (налогового) периода. Но в Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), предусмотрен лишь «котловой» метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей планирования и управления предприятием нельзя. Их следует учитывать только для исчисления налоговой базы по налогу на прибыль.

Классификация затрат позволяет применять административные и экономические методы управления расходами. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

Под доходами организации подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Доходы, так же как и расходы, подразделяются на:

- доходы от обычных видов деятельности;

- операционные;

- внереализационные;

- чрезвычайные.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К операционным доходам относятся:

- плата за временное пользование (временное владение и пользование) активами предприятия;

- плата за права на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационные доходы — это:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В зависимости от направлений деятельности организации, основной (обычной), инвестиционной и финансовой, доходы бывают следующие.

1) Доход от основной деятельности — это выручка от реализации продукции (выполненных работ, оказанных услуг).

2) Доход от инвестиционной деятельности — финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

3) Доход от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций организации.

Выручка от реализации продукций (товаров, работ, услуг) служит основным источником финансовых потоков в организации.

Выручка от реализации и методы определения момента реализации имеют существенное значение для расчета финансовых показателей.

На практике применяются два метода определения момента реализации: по отгрузке — метод начислений и по оплате — кассовый метод.

Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг. Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно-исследовательские и опытно-конструкторские работы. На выручку от реализации влияют такие факторы, как цена реализуемых товаров (работ, услуг) и объем продаж в натуральном выражении. Выручка от реализации определяется по формуле 5:

В = ∑ Ni • Цi, (5)

i=1

где: Ni – количество произведенной и реализованной потребителям i-й

продукции (работ, услуг) в натуральном выражении;

Цi – цена реализованной i-й продукции (работ, услуг), руб.;

n – число позиций реализуемой продукции (работ, услуг), шт.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности организации за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов организации;

3) как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации основных фондов и иного имущества организации, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом.

Валовая (балансовая) прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям и рассчитывается по формуле 6:

Пв = Прп + Прф + Пвн, (6)

где: Пв - валовая прибыль;

Прп - прибыль от реализации продукции (товаров, работ, услуг);

Прф - прибыль от реализации основных фондов, иного имущества организации;

Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг), и рассчитывается по формуле 7:

Прп = Вд – НДС - А - И, (7)

где: Вд - выручка (валовой доход) от реализации продукции (работ, услуг);

НДС - налог на добавленную стоимость;

А – акцизы;

И - затраты на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества организации для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества (увеличенной на индекс инфляции). При этом остаточная стоимость имущества исчисляется применительно к основным фондам, нематериальным активам и быстроизнашивающимся предметам. Прибыль от реализации основных фондов и иного имущества организации рассчитывается по формуле 8:

Пр.ф.и. == Вр.ф.и. - Сф.и. • Jйнф., (8)

где: Вр.ф.и.,- выручка от реализации основных фондов и имущества;

Сф.и Jинф. - стоимость основных фондов, скорректированная на индекс инфляции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других организаций, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим организации, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукций (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.

Прибыль от внереализационных операций рассчитывается по формуле 9:

Пвн = Дв - Рв, (9)

где: Дв - доходы от внереализационных операций;

Рв - расходы на внереализационные операции.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении организации.

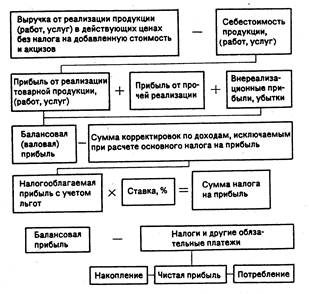

Конечным финансовым результатом хозяйственной деятельности организации является балансовая прибыль. Балансовая прибыль - это сумма прибылей (убытков) организации как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции (товаров, работ, услуг) понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы организации отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Рассчитывается как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества организации - это финансовый результат, не связанный с основными видами деятельности организации. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе организации.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности организации и не связанным с реализацией продукции, основных средств, иного имущества организации, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Схема формирования и распределения прибыли показана на рисунке 1

Рисунок 1. - Формирование и распределение прибыли предприятия

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается организации, так как подвергается обложению налогом. Для исчисления облагаемой налогом прибыли валовая прибыль увеличивается на сумму превышения расходов по оплате труда работников предприятия, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с их нормативной величиной.

Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим организации; сумму дохода, полученного от долевого участия в совместных организациях; сумму затрат, осуществляемых организацией за счет прибыли, на оказание помощи сельскохозяйственным организациям в строительстве объектов на селе и приобретение оборудования для них.

Оставшаяся часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение организации.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении организации после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов организации для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли в организации фиксируется в уставе организации и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом организации. В соответствии с уставом организации могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других организаций, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит организация, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении организации, подразделяется на две части. Первая увеличивает имущество организации и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

К факторам роста прибыли относятся:

- объем продаж;

- рост цен;

- снижение себестоимости;

- обновление ассортимента и номенклатуры выпускаемой продукции (работ, услуг).

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами (услугами), развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. Увеличение объема продаж также не может происходить бесконечно. Жесткая конкурентная борьба, невысокий уровень платежеспособного покупательского спроса накладывают ограничения на рост объема продаж. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции (работ, услуг). То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них организация нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, например управленческому учету. С его помощью осуществляется контроль над издержками организации. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

К числу факторов роста прибыли относится обновление ассортимента и номенклатуры выпускаемой продукции (работ, услуг).

В рыночной экономике прибыль — движущая сила обновления как производственных фондов, так и выпускаемой продукций (работ, услуг). Характерно проявление этой силы в концепции жизненного цикла продукции (работ, услуг). Это же положение относится и к технологиям, видам и сферам деятельности. Общеизвестно, что любая продукция (работа, услуга) проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом (работой, услугой). По истечении времени продукция (работа, услуга) морально устаревает либо не выдерживает конкурентной борьбы, и под давлением снижающейся рентабельности выпуск ее сокращается или прекращается.

При усилении конкурентной борьбы организация не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности организации нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции (работ, услуг), спрос на которые еще не исчерпан. Учитывая жизненный цикл продукции (работ, услуг), организации должны приступать к освоению нового вида продукции (работ, услуг) на этапе роста прибыли. Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его.

Повышение качества продукции (работ, услуг) дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию (работы, услуги) требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться, или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара (услуги) может повлечь за собой и повышение цены на нее и прибыли.

По отношению к технологиям, видам и сферам деятельности обновление приводит к диверсификации производства, снижению производственных издержек, внедрению новых ресурсосберегающих технологий на более высоком научно-техническом уровне.

Для оценки эффективности работы организации недостаточно использовать только показатель прибыли. Например, две организации получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает та организация, у которой стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы организации необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность организации; показатель экономической эффективности производства организации, который отражает конечные результаты хозяйственной деятельности.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности организации. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности организации.

Повышению рентабельности организации способствует увеличение прибыли на основе роста производства и реализации продукции (работ, услуг), снижения ее себестоимости, лучшего использования оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

В мировой практике в условиях рыночной экономики показателем, близким по содержанию к рентабельности организации является норма прибыли — отношение полученной прибыли ко всему авансированному капиталу.

Различают следующие виды рентабельности:

1) общая рентабельность рассчитывается по формуле 10:

Пб

![]() R =, (10)

R =, (10)

Ф

где: R – общая рентабельность

Пб – балансовая прибыль (убыток);

Ф – среднегодовая стоимость основных производственных средств,

нематериальных активов и материаль