Стратегический план развития предприятия

Стратегическое планирование внутрихозяйственной деятельности любого предприятия (фирмы) тесно связано с осуществлением общей экономической политики или государственной стратегии развития всей рыночной системы.

В настоящее время важнейшей предпосылкой стратегического планирования и роста объемов производства на отечественных предприятиях стало развитие свободных рыночных отношений, их постоянное и непрерывное совершенствование. Поэтому сейчас стратегическое планирование на предприятиях должно быть направлено на их долгосрочное развитие, достижение более высоких темпов экономического роста на основе поэтапного совершенствования различных производственно-технических факторов и организационно-управленческих структур с целью обеспечения высокого качества работы персонала и уровня жизни своих работников.

Вышесказанным и обусловлена актуальность настоящей работы.

Исходя из актуальности темы и степени ее разработанности в настоящем исследовании была поставлена следующая цель: рассмотреть механизм формирования стратегического плана развития на примере группы компаний «ГАЗ».

Исходя из поставленной цели, задачаминастоящейработы являются:

– рассмотрение сущности, роли и значения стратегического планирования в системе управления предприятиям;

– раскрытие механизма составления стратегического плана на предприятии;

– разработка стратегического плана развития конкретного предприятии.

На основе трудов ученых, таких как Басовкий Л.Е., Бухалков М.И., Волков О.И., Левашов Д.Н., Логинов Г.В., Шмелев В.В. и ряда других были раскрыты теоретические вопросы.

В качестве методов исследования избраны анализ и синтез, сравнительный анализ, восхождения от общего к частному, метод анализа документов.

Следует отметить, что вопросы, связанные с рассматриваемой темой освещены в научной и периодической литературе в объеме, достаточном для написания работы.

1. Конкурентный анализ

1.1 Анализ внешней среды, SWOT-анализ

Для изучения производственно-хозяйственной деятельности предприятия необходимо остановиться на таких понятиях, как внутренняя и внешняя среда предприятия.

Внутренняя среда предприятия – это люди, средства производства, информация и деньги. Результатом взаимодействия компонентов внутренней среды является готовая продукция (выполненные работы, оказанные услуги)

Внешняя среда, которая непосредственно определяет эффективность работы предприятия, – это прежде всего потребители продукции, поставщики производственных компонентов, а также государственные органы и население, проживающее в окрестностях предприятия (рис. 1) (6, с. 11).

Центральные и местные органы власти | ||||

| ||||

|

| Потребители продукции | ||

| ||||

Народонаселение |

Рис. 1. Внешняя среда предприятия

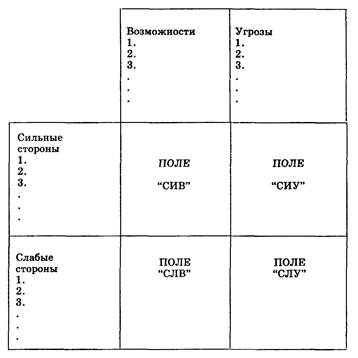

Для первичного анализа деятельности предприятия используется матрица SWOT. Применяемый для анализа среды метод SWOT (аббревиатура от первых букв английских слов: Strength (Сила), Weak (Слабость), Opportunity (Возможности), Threat (Угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Метод SWOT дает возможность установить связи между сильными и слабыми сторонами, которые присущи организации, внешними угрозами и возможностями. Методология предполагает сначала выявление сильных и слабых сторон, угроз и возможностей, а затем связей между ними, которые в дальнейшем могут быть использованы для определения стратегии фирмы (рис. 2.) (9, с. 148).

Рис. 1. Матрица «SWOT»

Для анализа по данному методу необходимо сформулировать примерный набор характеристик, положительное заключение по которым должно позволить составить список слабых и сильных сторон организации, а также список угроз и возможностей для нее, заключенных во внешней среде.

1. Сильные стороны могут включать в себя такие позиции, как компетентность, наличие финансовых ресурсов, хорошая репутация, современная технология эффективный менеджмент, наличие преимуществ в конкурентной борьбе и т.д.

2. Слабые стороны могут включать в себя такие позиции, как отсутствие стратегических направлений деятельности, ухудшающаяся конкурентная позиция, устаревшее оборудование, низкая рентабельность продукции, неспособность противостоять конкурентному давлению, отставание в области исследований и разработок, неспособность финансировать стратегические изменения и т.д.

3. Среди возможностей предприятия можно выделить возможность выхода на новые рынки, налаживание производства сопутствующих продуктов, возможность перехода к более эффективным стратегиям снижение цен на сырье и т.д.

4. Угрозы для предприятия включают в себя возможность появления новых конкурентов, рост продаж замещающего продукта, замедление темпов роста рынка, возрастающее конкурентное давление, изменение потребностей и т.д.

Каждая из четырех частей списка может быть дополнена теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой находится организация.

После того как конкретный список слабых и сильных сторон организации, а также угроз и возможностей составлен, наступает этап установления связей между ними. В левой части матрицы выделяются два раздела (сильные стороны, слабые стороны), в которые соответственно вписываются все выявленные на первом этапе анализа сильные и слабые стороны организации. В верхней части матрицы также выделяются два раздела (возможности и угрозы), в которые вписываются все выявленные возможности и угрозы.На пересечении разделов образуются четыре поля:

– поле «СИВ» (сила и возможности);

– поле «СИУ» (сила и угрозы);

– поле «СЛВ» (слабость и возможности);

– поле «СЛУ» (слабость угрозы).

На каждом из данных полей исследователь должен найти парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации (9, с. 151).

На основе анализа находящихся в поле «СИВ», следует разрабатывать стратегию использования сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде.

Для тех пар, которые оказались на поле «СЛВ», стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости.

Если пара находится на поле «СИУ», то стратегия должна предполагать использование силы организации для устранения угроз.

Наконец, для пар, находящихся на поле «СЛУ», организация должна выработать такую стратегию, которая позволила бы ей избавиться от слабых сторон и попытаться предотвратить возникшую угрозу.

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или, наоборот, удачно предотвращенная угроза может создать у организации дополнительную сильную сторону в том случае, если конкуренты не устранили эту же угрозу.

Далее рассмотрим ситуацию, сложившуюся на автомобильном рынке России в настоящее время. В связи с переходом к рыночной экономике автомобилестроение Российской Федерации испытывало значительные трудности. После реформ 90-х гг. производство автомобилей резко сократилось, до критического уровня ухудшилось финансовое положение большинства предприятий. В последующие годы быстрыми темпами росла конкуренция во всех сегментах рынка в связи с возрастающим конкурентным давлением со стороны иностранных производителей стран Евросоюза, США и Японии.

В настоящее время среди основных факторов, способствующих росту активности на автомобильном рынке России можно выделить рост российской экономики и доходов населения, увеличение денежной базы, укрепление рубля по отношению к основным мировым валютам. Кроме того, локомотивом роста рынка являются кредитные деньги, объем которых с каждым годом становится все более значительным, а условия для покупателей автомобилей в кредит все лучше. В последние годы также отмечается рост рынка корпоративных продаж, которому способствует развитие лизинга, хотя этот сегмент пока еще только зарождается (2).

С учетом изложенного выше составим матрицу SWOT для предприятий группы «ГАЗ» (Приложение 1).

Согласно Приложению 1 сильными сторонами для предприятий группы «ГАЗ» являются:

– хорошая репутация на рынке;

– высокое качество изделий;

– наличие сервисного обслуживания;

– внедрение системы управления качеством на предприятии.

Среди слабых сторон можно выделить следующие:

– слабая коммуникационная политика;

– медленное расширение ассортимента;

– изношенность основных фондов;

– технологическое отставание от зарубежных конкурентов. Данное обстоятельство является особенно актуальным и ему необходимо уделять особенное внимание.

В качестве возможностей для группы предприятий «ГАЗ» можно выделить:

– стабильное экономическое развитие;

– увеличение емкости рынка;

– укрепление национальной валюты;

– рост корпоративных продаж;

– возрастание значения репутации, имиджа, бренда;

– наличие на предприятии программы по техническому переоснащению;

– развитие лизинга в России.

В качестве угроз для предприятия можно выделить:

– изменение потребностей потребителей;

– усиление конкуренции;

– увеличение налоговых ставок;

– возрастание объемов перевозок другими видами транспорта;

– возрастание цен на топливо.

Соответственно для поля «СИВ» (сила и возможности) можно выделить следующие факторы:

– высокое качество изделий и хорошая репутация на рынке;

– многочисленные награды и участие в международных выставках укрепят имидж предприятия и привлекут потенциальных потребителей;

– внедренная система управления качеством параллельно с реализацией программы по техническому переоснащению позволит выпускать новую современную конкурентоспособную продукцию на внутренний рынок и зарубежный рынки (например СНГ).

Соответственно для поля «СИУ» (сила и угрозы) можно выделить следующие факторы:

– увеличение налоговых ставок не должно отразиться на качестве продукции и достижении стратегических целей;

– предприятие должно быть готово к выходу конкурентов на рынок, необходимо активно использовать свои преимущества: репутацию, качество, сервисную сеть;

– возрастание цен на топливо может привести к снижению объема перевозок автомобильным транспортом и снижению спроса поэтому необходимо развивать выпуск экономичных моделей.

Соответственно для поля «СЛВ» (слабость и возможности) можно выделить следующие факторы:

– расширение ассортимента под потребности потребителя с учетом дифференциации требований рынка;

– выделение наиболее прибыльных и популярных ассортиментных позиций для выхода с ними на зарубежный рынок;

– изношенность основных фондов и рост емкости рынка приведет к ослаблению конкурентных позиций;

– учитывая возрастание значения имиджа, необходимо усилить коммуникационную политику для поддержания имиджа предприятия

Соответственно для поля «СЛУ» (слабость угрозы) можно выделить следующие факторы:

– наличие крупных производителей-конкурентов, имеющих в распоряжении значительные финансовые ресурсы;

– вытеснение с внешних рынков в силу незначительной доли объемов продаж на них;

– рост цен на энергоносители, сырье и материалы для производства продукции;

– изменение потребностей может привести к снижению спроса на продукцию.

Таким образом, в результате анализа внешней среды для рассматриваемого предприятия существуют как угрозы, так и возможности. Поэтому деятельность предприятия должна строиться с учетом того, чтобы использовать возможности и избегать или по возможности максимально снижать отрицательное воздействие внешней среды.

1.2 Оценка конкурентных сил

В связи с увеличением количества продаваемых автомобилей авторынок России можно охарактеризовать как растущий, отечественные производители испытывают серьезное конкурентное давление со стороны иностранных производителей.

Бурный рост продаж иномарок на территории России начался в начале 90-х годов. С 1 февраля 1993 г. был установлен первый серьезный таможенный барьер на пути иномарок в Россию, ввозимых официально юридическими лицами. С введением НДС и акцизного налога на ввоз автомобилей из-за границы планка совокупных таможенных платежей в одночасье поднялась с 25 до 80%. Тем не менее, за период 1991–1994 гг. количество иномарок в российском автопарке выросло в пять раз. В Россию начали приходить иностранные компании, открывать представительства, начались первые официальные поставки. В 1995 г. парк иномарок в России насчитывал уже более миллиона автомобилей, а к концу 1997 г. превысил двухмиллионную отметку. Кризис 1998 г. снизил количество официальных продаж иномарок в два раза, и только с января 2001 г. начался планомерный ежемесячный рост продаж.

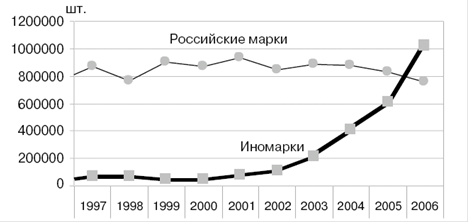

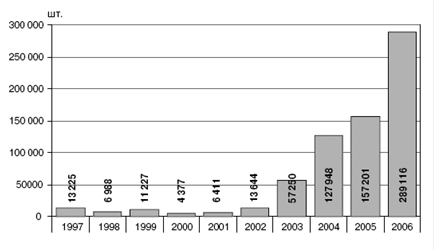

В 2003 г. была одобрена концепция развития автомобильной промышленности России, ориентированная на сборочные предприятия с привлечением иностранного капитала. На автомобильный рынок начали активно выходить банковские учреждения, кредитуя потенциальных владельцев автомобилей. В 2003 г. этот сегмент вырос на 94%, в 2004 – на 88%, в 2005 – на 51%, а в 2006 – на 66%. По итогам 2006 г. в России была преодолена планка в 1 млн. новых иномарок в год. В целом российский рынок вырос до 2 млн. единиц и вышел на пятое место в Европе и восьмое – в мире (рис. 3,4.) (17, с. 3).

Рассмотрим основные факторы, позволяющие автомобильному рынку в России развиваться быстрыми темпами.

Кредитные ресурсы. Объем продаж новых легковых автомобилей как в денежном, так и в количественном выражении растет в первую очередь именно за счет притока кредитных денег. Ставки по кредитам снижаются, сроки кредитования увеличиваются, а условия получения кредитов упрощаются.

Рис. 3. Динамика автомобильного рынка России

Рис. 4. Динамика производства автомобилей иностранных марок в России

В 2006 г. с использованием кредитных схем было продано более 40% новых легковых автомобилей – 750 тысяч. Емкость рынка автокредитования составила около 9 млрд. USD, в том числе порядка 6 млрд. USD пришлось на сегмент новых иномарок.

Дилерские сети. Росту продаж иномарок способствует развитие дилерских сетей. На начальном этапе вхождения в рынок вся торговля и соответственно последующее обслуживание иномарок были сосредоточены в крупных городах, что на тот момент было экономически оправданно. К началу 2007 г. дилерские сети иностранных брендов на территории России насчитывали порядка 2000 предприятий. Покупка и обслуживание иномарки стали доступны практически в любом крупном городе страны.

Сборочные предприятия. Сборочные предприятия иностранных компаний в России начали активно развиваться после принятия концепции в 2003 г. Сборка автомобилей внутри России позволяет сокращать затраты на транспортировку и производство, а также более точно и оперативно реагировать на потребности рынка. Фактически сейчас идет процесс замещения российской автомобильной промышленности новыми технологиями создания автомобилей, которые более совершенны и прогрессивны.

«Бюджетные автомобили». Иностранные компании выводят на рынок специально разработанные модели автомобилей, созданные для небогатых, но тем не менее быстрорастущих рынков, в том числе российского. Эти модели разработаны с использованием опыта и технологий, применяемых в производстве более дорогих моделей. Такие модели получают менее сложные, а потому более дешевые компоненты и материалы, которые не влияют на функциональные свойства автомобиля. При этом надежность и качество остаются на уровне мировых аналогов со стоимостью ненамного большей, а порой даже равной цене отечественного автомобиля.

Человеческий фактор. Не последнюю роль сейчас играет человеческий фактор. Владеть иномаркой в России было престижно всегда. Владение же отечественным автомобилем за последние годы все больше становится не престижным.

Рынок иностранных автомобилей продолжит свой дальнейший рост еще и в силу того, что это дорога в одном направлении. С этого рынка сейчас практически нет и не предвидится оттока покупателей в сегмент рынка автомобилей отечественного производства. Владельцы иномарок очередным своим автомобилем видят только иномарку. Выбор может упасть на новую модель или марку, но возврат к «Волге» или «Ладе» практически исключен.

Отечественные автомобили по-прежнему отстают от автомобилей зарубежного производства по дизайну, уровню комфорта, качеству изготовления, надежности в эксплуатации и качеству сервиса. А именно этот набор свойств автомобиля выходит сейчас на первый план для потенциальных автовладельцев. Более высокая стоимость обслуживания иномарок компенсируется более редким числом ремонтов. А большой гарантийный период (до 5 лет) добавляет уверенности в правильности выбора.

Проблемы. Проблемы сегмента иномарок растут из его же успехов. Бурный рост спроса приводит к увеличению периода ожидания некоторых наиболее популярных моделей. Более серьезным же является вопрос недостатка мощностей дилерских центров для обслуживания и ремонта проданных ими автомобилей.

В 2007 г. сборочные предприятия на территории РФ выпустили порядка 400 тысяч автомобилей против 290 тысяч в 2006 г. На 2008–2009 гг. намечено введение в строй еще ряда предприятий крупнейших мировых компаний, таких как Toyota, Nissan, Volkswagen и General Motors. К тому времени на мощностях действующих в России предприятий уже будет выпускаться свыше 500 тысяч иномарок в год, а введение в строй новых СП позволит к 2010–2011 гг. превысить уровень сборки в 1 млн. единиц. Тем самым доля иномарок превысит долю традиционных российских марок.

Годовой уровень в 2,5 млн. автомобилей российский рынок должен преодолеть в 2009 г., а по итогам 2010 г. не исключено, что продажи новых автомобилей в составят 3 млн. шт. К тому времени российский рынок может выйти на второе место в Европе после Германии, опередив Италию, Францию и Великобританию. Доля иномарок к тому времени составит три четверти от общего объема рынка (17, с. 5).

В данной ситуации для отечественных предприятий привлекательным является выход на рынок РФ с новыми автомобилями класса В и D (длина транспортного средства 3,6–3,9 и 4,4–4,7 м соответственно), практически неохваченные на данный момент. Причем существенным фактором является максимальная локализация производства на территории России с целью снижения себестоимости производства (11, с. 7).

Наиболее перспективным сегментом рынка грузовых автомобилей являются легкие коммерческие автомобили, спрос на которые будет стабильно развиваться, что основывается на росте розничного оборота, доходов населения и усиления роли малого бизнеса в РФ. Другим перспективным сегментом рынка грузовых автомобилей является рынок средних грузовиков городского типа.

1.3 Формирование ключевых факторов успеха

Конкурентные преимущества – это уникальные осязаемые и неосязаемые ресурсы, которыми владеет предприятие, позволяющие побеждать ему в конкурентной борьбе, это высокая компетентность организации в какой-либо области, которая дает наилучшие возможности преодолевать силы конкуренции, привлекать потребителей и сохранять их приверженность товарам фирм.

Неотъемлемыми характеристиками конкурентного преимущества компании являются степень его известности или восприимчивости потребителями фирмы, привязанность к конкретным условиям и причинам, подверженность неоднозначному влиянию множества разнородных факторов. Поэтому в процессе стратегического планирования после проведения анализа внешней среды и управленческого анализа фирмы для определения конкурентных преимуществ организации в целях формирования оптимальной стратегии фирмы необходимо осуществлять сравнительный анализ сильных и слабых сторон предприятия с аналогичными характеристиками конкурентов и оценивать степень известности и восприимчивости выявленных сильных сторон организации потребителями.

Другой отличительной характеристикой конкурентного преимущества является его жизнеспособность и способность к развитию. Конкурентные преимущества не являются вечными ввиду двух причин: постоянной попытки отдельных конкурентов их имитировать, и в связи с турбулентностью внешней среды (изменение внешней среды ведет к изменению конкурентных преимуществ) (3, с. 11).

Этот отличительный признак конкурентного преимущества лежит в основе ключевых компетенций компании, которые описывают способность фирмы к специализации или производству уникального продукта. Ими обозначается то, что организация умеет делать лучше своих конкурентов. Если компания знает, каковы ее отличительные способности, она может сфокусироваться на их использовании и развитии, не расходуя усилий в менее выгодных направлениях. На наш взгляд, ключевые компетенции являются источником конкурентных преимуществ, и стратегия фирмы должна быть направлена на развитие данных источников. И успех конкурентной стратегии зависит не от единичного выбора ключевых факторов сегодняшнего дня, а является результатом культивирования подобных отличительных способностей организации на протяжении длительного периода времени.

Основой стратегического потенциала компании является категория трудно имитируемых конкурентных преимуществ. Выделяют конкурентное преимущество, которое соперники могут скопировать и устойчивое конкурентное преимущество, недоступное для копирования конкурентами. Можно выделить категорию трудно имитируемых конкурентных преимуществ, так как ввиду постоянного стремления конкурентов копировать отличительные особенности компании, ее сильные стороны не могут быть вечными и полностью быть недоступными конкурентам. Но для повышения конкурентоспособности компании необходимо формировать и развивать такие конкурентные преимущества предприятия, которые были бы если и не вечными, то могли бы быть скопированы конкурентами со значительными затратами времени и ресурсов, что, в свою очередь, давало бы организации возможность одновременно развивать иные отличительные компетенции взамен потенциально подлежащих имитации.

В условиях ограниченности финансовых ресурсов и усиления конкуренции со стороны иностранных компаний в качестве подобных трудно имитируемых конкурентных преимуществ для предприятий группы «ГАЗ» можно выделить:

– организационную культуру фирмы;

– уникальные характеристики менеджмента: эффективную мотивационную политику, стиль руководства, четкую координацию и контроль деятельности, оптимально построенную организационную структуру и др.;

– отличительные особенности человеческих ресурсов (высокая квалификация и богатый практический опыт персонала, инициативность, неординарность мышления, умение принимать решения и нести за них ответственность в нестандартных ситуациях и т.д.);

– качество товара, производства, системы сбыта и сервиса. К ним также могут относиться более высокий уровень производительности производственного, технического, коммерческого персонала, управленческое мастерство, стратегическое мышление на различных уровнях управления, отражающееся в экономическом росте.

Следует повторить, что если конкурентные преимущества организации защищены от имитации конкурентов, то они формируют «стратегический потенциал компании». Под «стратегическим потенциалом предприятия», как правило, понимают совокупность имеющихся ресурсов и способностей для разработки и реализации стратегии предприятия.

2. Анализ портфеля заказов

2.1 Характеристика видов деятельности

Прежде чем приступить к анализу портфеля заказов необходимо дать определение понятию «стратегическая бизнес-единица».

Компанией «General Electric»в 1971 г. был разработан успешный метод структуризации крупной корпорации как вариант филиальной структуры. К этому времени «General Electric»превратилась из компании, выпускавшей электродвигатели, в широко диверсифицированную компанию, ведущую хозяйственные операции в 32 отраслях промышленности. С расширением хозяйственных операций, ростом размеров фирмы, интернационализацией ее деятельности возросла нагрузка на систему управления компанией в целом. Столкнувшись с этим, «General Electric»пошла на радикальную реорганизацию, разделив все виды бизнеса фирмы на несколько десятков бизнес-единиц, которые могут действовать как независимые хозяйственные организации, обслуживающие отдельные сегменты товарного рынка. Такие самостоятельные хозяйственные подразделения компании получили название стратегических единиц бизнеса (1, с. 28).

Стратегическая единицабизнеса (СБЕ) – это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка. Как показал опыт 1970–80-х годов, концепция стратегических единиц бизнеса оказала существенное влияние на формирование систем управления в крупных фирмах всего мира и поэтому может рассматриваться как важный элемент стратегического менеджмента.

В основе выделения стратегических единиц бизнеса лежит концепция сегментации рынка. Сегмент – это определенным образом выделенная часть рынка, где может быть реализована продукция предприятия.Объекты, входящие в сегмент, должны обладать общими признаками. Чаще всего выделяют сегменты рынка, ориентированные на определенные группы покупателей. Процесс рыночной сегментации предусматривает определение критериев, на основании которых рынок разбивается на сегменты. Задача выделения сегментов трудна, так как существует множество путей деления рынка. Чаще всего в качестве критериев сегментации выделяют:

– географические критерии (мировой рынок, отечественный, местный);

– социально-демографические критерии (пол, возраст, уровень дохода, семейное положение, социальный статус и т.д.);

– поведенческие (образ жизни, специфические занятия – садоводы, автолюбители, туристы и т.д.).

Рынок можно сегментировать по размеру, форме собственности, отраслям деятельности предприятий-потребителей. Для проведения успешной сегментации рынка необходимо знать и понимать правила рынка и поведения его субъектов:

– потребители (мотивы их поведения, основные требования и предпочтения);

– конкуренты (их стратегия, продукция, рыночные действия). Необходимо также знать возможности собственного продукта.

Идентификация стратегических единиц бизнеса во многом является предметом субъективного выбора, однако фирмой «General Electric» был сформулирован ряд критериев их выделения:

1. Стратегическая единица бизнеса имеет определенный круг клиентов и заказчиков.

2. Бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение.

3. Деятельность бизнес-единиц оценивается на основе учета прибылей и убытков. (1, с. 30).

Основными предприятиями группы «ГАЗ» являются:

– Горьковский автомобильный завод (г. Нижний Новгород) – крупнейший в России производитель лёгких коммерческих, грузовых и легковых автомобилей таких известных марок как «ГАЗель», «Соболь», «Валдай», «Садко» и «Волга»;

– Павловский автобусный завод (Нижегородская область, г. Павлово) – крупнейший в России производитель малых и средних автобусов городского, пригородного и междугороднего сообщения марки «ПАЗ»;

– автомобильный завод «LDV» (г. Бирмингем, Великобритания) – зарубежный производитель легких коммерческих грузовиков MAXUS

– Ликинский автобусный завод (Московская область, г. Ликино-Дулёво) – крупнейший в России производитель городских автобусов марки «ЛиАЗ»;

– завод «Автодизель» (г. Ярославль) – крупнейший в России производитель дизельных двигателей и силовых установок различной размерности марки «ЯМЗ»;

– «Автомобильный завод «Урал» (Челябинская область, г. Миасс) – производитель большегрузных автомобилей повышенной проходимости внедорожной и дорожной гаммы марки «Урал»;

– Тверской экскаваторный завод (г. Тверь) – крупнейший в России производитель гусеничных и колёсных экскаваторов марки «ТвЭкс».

Основным акционером ОАО «ГАЗ» является машиностроительный холдинг «Русские машины».

На основе анализа направлений деятельности ОАО «ГАЗ» и особенностей потребителей продукции проведем стратегическую сегментацию предприятия:

1. СБЕ «Автомобили». Включает в себя:

– легковые автомобили;

– легкие коммерческие автомобили – легкие грузовики;

– легкие коммерческие автомобили – фургоны;

– легкие коммерческие автомобили – микроавтобусы;

– средние грузовики городского типа – полная масса до 6 т.;

– средние грузовики городского типа: – полная масса от 6 до 10 т.;

– средние грузовики сельского типа – полная масса до 6 т.;

– средние грузовики сельского типа – полная масса от 6 до 10 т.

2. СБЕ «автобусы»

3. СБЕ «строительно-дорожная техника».

4. СБЕ «силовые агрегаты» (дизельные двигатели, производство коробок передач, и т.д.).

2.2 Оценка видов деятельности с использованием портфельных матриц

Наиболее популярная процедура анализа положения на рынке диверсифицированной компании (имеющей несколько СБЕ) – построение матриц портфеля СБЕ. Обычно такие матрицы строятся на основе пары стратегически важных переменных, таких, как скорость роста отрасли, размеры рынка, долговременная привлекательность отрасли, конкурентный статус и т.д. Такие двумерные матрицы относительно просты и дают четкую рыночную обстановку. Наибольшее распространение получили матрицы BCG (BCG – Boston Consulting Group) и «Дженерал электрик».

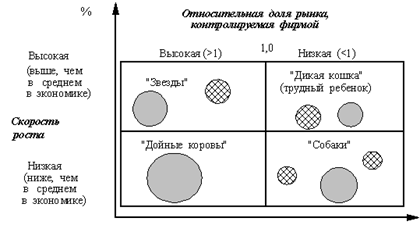

Матрица BCG (рис. 6) содержит четыре квадранта в координатах скорость роста отрасли – относительная доля рынка, контролируемая фирмой. (1, с. 215).

Каждая СБЕ определяется кругом в этих координатах, причем площадь круга соответствует объему продаж в СБЕ или относительной доле СБЕ в продажах всей фирмы.

Относительная доля рынка определяется как отношение объема продаж в СБЕ к объему продаж средней СБЕ фирм, действующих на этом рынке.

Мы видим, что при помощи матрицы BCG СБЕ фирмы группируются в четыре зоны. Рассмотрим каждую из них.

Рис. 6. Матрица BCG для гипотетической фирмы

«Дикая кошка». Быстрый рост рынка делает эти СБЕ привлекательными. Но их относительная доля на рынке низка и рождает вопрос, удастся ли реализовать потенциально высокую прибыль. Поэтому фирма должна решить, следует ли ей инвестировать капитал в СБЕ, расположенные в этом квадранте.

BCG утверждает, что имеются две наилучшие возможности действий в этой ситуации:

– агрессивная стратегия роста для реализации возможностей быстрого роста;

– «раздевание» в случае, если стоимости усиления позиций на рынке при агрессивной стратегии роста перевесят потенциальные выгоды и финансовый риск.

Следование стратегии быстрого роста всегда предпочтительнее, если СБЕ характеризуются эффектом снижения издержек производства за счет его масштаба. При этом увеличение контролируемой доли рынка позволяет занять позицию конкуренции по более низкой стоимости, далее опять увеличить контролируемую долю рынка. Таким образом, корпоративная стратегия предписывает для СБЕ, находящихся в этом квадранте бизнеса: «раздевать» наиболее слабые и не имеющие шансов выбиться в лидеры за счет масштабов производства СБЕ и инвестировать привлекательные СБЕ с целью превращения их в «звезды».

«Звезды». Это, конечно, самая лучшая позиция для бизнеса. Но «звезды» обычно требуют больших инвестиций для поддержки экспансии продукции и увеличения производственных мощностей. Но они также могут генерировать свои собственные внутренние потоки инвестиций вследствие преимуществ низких издержек при больших масштабах производства. Те СБЕ в этой области, которые долго существуют и приближаются к зрелости, поддерживают сами себя, а юные СБЕ часто требуют существенных инвестиций.

«Дойные коровы». Бизнес в этом секторе с относительно большой контролируемой частью рынка и при лидирующих позициях в отрасли обеспечивает достаточно притягательную прибыль, но вследствие слабого роста отрасли в целом нет необходимости реинвестировать капитал для поддержания позиции СБЕ на рынке, а потоки инвестиций целесообразно направить в другие секторы.

Многие из сегодняшних «дойных коров» вчера были «звездами». Они должны «доиться» для выплаты дивидендов корпорацией и для финансирования новых предприятий: юных «звезд» и «диких кошек» с целью их превращения в «звезды».

Слабые «дойные коровы» становятся кандидатами для «раздевания», если в отрасли, достигшей зрелости, создаются неблагоприятные конкурентные условия.

«Собаки» – наименее привлекательный сектор вследствие не передовых позиций на рынке и малых прибылей по сравнению с лидерами, которые пользуются преимуществами масштаба производства. Таким образом, эти СБЕ, как правило, кандидаты к ликвидации.

Для того, чтобы сделать заключение об эффективности портфеля СБЕ ОАО «ГАЗ», рассмотрим некоторые показатели финансово-хозяйственной деятельности в разрезе СБЕ (таблица 1).

Таблица 1. Консолидированные показатели реализации основной продукции ОАО «ГАЗ» и его дочерних обществ, в ед. продукции

| Бизнес-сегменты и группы продукции | Год | Рост (снижение), % | |

| 2006 г. | 2007 г. | ||

Лёгкие коммерческие автомобили | 191 634 | 210 419 | 9,8 |

Лёгкие коммерческие автомобили | 165 148 | 180 576 | 9,3 |

Грузовые среднетоннажные автомобили | 26 486 | 29 843 | 12,7 |

Легковые автомобили | 51 108 | 40 034 | -21,7 |

Большегрузные автомобили: | 10 679 | 15 773 | 47,7 |

Большегрузные автомобили дорожной гаммы | 278 | 1 148 | 312,9 |

Большегрузные автомобили полноприводные | 10 401 | 14 625 | 40,6 |

Автобусы: | 20 723 | 22 344 | 7,8 |