Антикризисное управление организацией (на примере ООО "Строймаш")

ДИПЛОМНАЯ РАБОТА

Тема:

«Антикризисное управление организацией

(на примере ООО «Строймаш»)»

СОДЕРЖАНИЕ

Введение........................................................................................................ 3

1. современные проблемы управления несостоятельными строительными предприятиями................................................. 10

1.1. Кризисные предприятия в национальной экономике России 10

1.2. Зарубежный опыт антикризисного управления..................... 24

1.3. Оперативное управление активами как инструмент антикризисного управления строительным предприятием........ 36

2. Методические основы стабилизации деятельности предприятия.............................................................................................. 48

2.1. Исследование причин кризисного состояния ООО "Строймаш".................................................................................................................... 48

2.2. Разработка методики стабилизации и путей выхода строительного предприятия из кризиса........................................................................ 60

2.3. Роль мониторинга и диагностики в программе стабилизации строительного предприятия............................................................... 65

3. обоснование стратегии вывода предприятия из кризиса и выбор методов ревитализации.................................................... 75

3.1. Прогнозирование путей финансового оздоровления ООО "Строймаш"............................................................................................ 75

3.2. Методика разработки инвестиционной программы для вывода из кризиса ООО "Строймаш".................................................................. 82

3.3. Стратегия реструктуризации ООО "Строймаш"..................... 96

заключение............................................................................................. 112

Список использованных источников................................. 115

Приложения............................................................................................ 126

Введение

Актуальность темы дипломной работы

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Процедура банкротства, сам термин "несостоятельное предприятие" в восприятии большинства людей ассоциируются с разрушением. И это отчасти верно – когда судья Арбитражного суда появляется в зале и зачитывает свое решение, где говорится: "Признать предприятие Х несостоятельным", единственное, что происходит дальше – это полное прекращение деятельности предприятия, его ликвидация и распродажа активов в счет погашения долгов. Объявление предприятия несостоятельным означает признание его банкротом как свершившийся факт и исключает какой-либо иной путь, кроме ликвидации.

Однако, эта картина – уже почти финал процесса несостоятельности, который к этому моменту времени нередко длится несколько месяцев. Но это не обязательный финал. На протяжении всего периода времени, когда в арбитражном суде слушается дело о банкротстве, законодательство дает предприятию возможность остановить этот процесс и выбрать другой путь, если появится надежда, что предприятие можно спасти. На практике для каждого шестого предприятия именно так и происходит, и для них запускается в действие свой план спасения. Этот план спасения основан на предусмотренной действующим законодательством возможности применения различных реорганизационных процедур.

Таким образом, очевидно, что существует некое множество реорганизационных процедур, применяемых при несостоятельности. Вместе с тем, существует также ряд смежных вопросов реструктуризации предприятия. Реорганизационные процедуры – это борьба за сохранение жизни предприятию, находящемуся на грани банкротства. К сожалению, необходимо признать, что огромный потенциал, заложенный в реорганизационных процедурах, до сих пор не используется практикой в полной мере. Более того, этот вопрос почему-то постоянно находится в тени внимания прессы. Очень часто можно прочесть в газетах или услышать по радио о том, что даже крупнейшие компании находятся в критическом состоянии, на грани разорения, о громадных задолженностях по уплате предприятиями налогов в бюджет и внебюджетные фонды, о растущей статистике неплатежей между предприятиями, о банкротстве то одного банка, то другого. Объявления о признании банкротом предприятий добровольно или в судебном порядке стали уже частью повседневной реальности. Но, к сожалению, все еще очень мало пишут и говорят об успешном опыте того, как удалось избежать банкротства путем кардинальной перестройки предприятия и введения внешнего управления.

Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка. Это лишний раз подтвердилось 17 августа 1998 г. В этой связи, особенно актуальной становится проблема управления несостоятельными предприятиями именно в условиях переходной экономики.

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, в котором они находятся.

Общим проблемам управления посвящены работы таких российских и зарубежных ученых как Акоффа Р., Ансоффа И., Балабанова И., Друкера П., Ильенковой С., Уткина Э. (16, 18, 25, 52, 60, 129) и многих других.

Особое внимание следует уделить антикризисному управлению. Решению проблем, возникающих в его рамках, посвящены работы Андреева C., Иванова Г., Панагушина В., Грязновой А., Короткова Э., Бляхмана Л. (17, 19, 20, 21, 22, 32) и многих других.

Но работ, посвященных организации процесса управления строительными предприятиями, находящимися в кризисном состоянии, в настоящее время очень мало. Отдельные публикации основное внимание уделяют кризису как таковому (в частности (22)), другие публикации в основном касаются проблем описательно, без четких алгоритмов и расчетов (например (21)). Практически отсутствуют источники, в которых бы алгоритмы антикризисного управления описывались с точки зрения системного анализа.

Поэтому возникла практическая необходимость написания данной работы, посвященной обобщению теоретических исследований и практических наработок антикризисного управления в современных экономических условиях. Это подтверждается и практическим опытом автора, которой по роду своей деятельности приходится сталкиваться с владельцами и управляющими многих российских предприятий, в том числе, находящихся в достаточно опасном финансовом состоянии.

Все вышеизложенное обуславливает актуальность избранной темы дипломной работы.

Цель и задачи дипломной работы

Цель работы состоит в разработке и апробации методических основ вывода строительного предприятия из кризиса в условиях переходной экономики России.

Поставленная в работе цель обусловила необходимость решения следующих задач:

à обобщить отечественный и зарубежный опыт применения методов стратегического и оперативного планирования, теории управления по применению различных методов стратегического и оперативного планирования, контроля функционирования строительных предприятий в условиях внешнего и внутреннего кризиса;

à обосновать направления применения системного подхода к антикризисному управлению строительным предприятием;

à обобщить классификацию этапов антикризисного управления и методики обоснования управленческих решений на каждом этапе;

à исследовать специфику внутреннего экономического кризиса строительного предприятия;

à оценить эффективность рекомендуемых в литературе и применяемых на практике методик антикризисного управления.

Объект и предмет дипломной работы

Объектом исследования являются строительные предприятия находящиеся в кризисной ситуации.

Предмет исследования – деятельность строительного предприятия по выходу из кризиса.

Выбор объекта и предмета исследования обусловлен тем, что в настоящее время в складывающихся условиях национальной экономики многие предприятия подвержены риску банкротства и попадания в кризисное состояние вне зависимости от отрасли промышленности и величины самого предприятия.

Проблемы антикризисного управления, с которыми сталкиваются отечественные предприятия, как правило, однообразны, поэтому способы управления достаточно универсальны и широко применимы.

Теоретическая и методическая основа дипломной работы

Теоретической и методической основой дипломной работы послужили работы классиков экономической науки, статистики, теории управления.

В дипломной работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе практической работы автора.

В ходе исследования использованы различные данные финансовой отчетности реальных предприятий, по материалам которых иллюстрируется практическое применение методик. В качестве примеров в работе использованы гипотетические данные, наиболее характерно отражающие специфику рассматриваемого вопроса. В процессе работы проверка различных гипотез проводилась с помощью изучения различных примеров для установления типичности и применимости конкретного метода и адаптации теоретических методов к практическим условиям.

Для решения поставленных задач в работе применены различные математико-статистические методы, а также методы теории управления: средние величины, графики, метод цепных подстановок, табличный метод, модульный метод, моделирование экономического процесса, факторный индексный анализ.

Основные практические результаты дипломной работы

Основные результаты работы состоят в том, что:

1. Обобщены принципы выбора и обоснования стратегии антикризисного управления строительным предприятием:

à принцип важности долга: все долги предприятия должны ранжироваться по важности, которая определяется с помощью коэффициента важности долга, представляющего собой аддитивную модель, включающую удельный вес долга и его важность;

à принцип степени несостоятельности: стратегия и объем антикризисных мероприятий должны напрямую зависеть от близости предприятия к состоянию банкротства, предлагаемая автором классификация позволяет разделить предприятия не только на состоятельные и банкроты, но и осуществить внутреннюю дифференциацию предприятий, находящихся в кризисе;

à принцип этапности: процесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности: анализ качества финансового состояния, финансовая стабилизация, анализ возможностей финансового оздоровления, разработка инвестиционной программы для вывода предприятия из кризиса, выведение предприятия из кризиса.

2. Описаны методы стабилизации деятельности кризисного строительного предприятия:

à методика мониторинга: позволяет выявить основные и второстепенные параметры, на основе измерения которых может быть диагностирован уровень кризиса и предприняты меры по недопущению несостоятельности;

à методика анализа причин кризисного состояния: предполагает использование иерархической системы, включающей экспертные оценки, ретроспективный анализ показателей, а также решение задачи оптимизации для поиска оптимальных путей вывода предприятия из кризиса;

à методика стабилизации и создания предпосылок к выходу предприятия из кризиса: заключается в определении степени несостоятельности и последовательном улучшении качества финансового состояния, позволяющего вывести предприятие из состояния кризиса, что проиллюстрировано на примере ООО "Строймаш";

3. Проанализирован и уточнен механизм вывода строительного предприятия из кризиса, включающий:

à методику оценки возможностей финансового оздоровления: суть которой заключается в том, что анализ возможностей финансового оздоровления кризисного предприятия необходимо проводить вместе с составлением прогноза внутренней и внешней среды по ряду признаков, таких как:

¨ внешняя: анализ внешнего окружения, как по конкурентам, так и поставщикам и потребителям,

¨ внутренняя: анализ возможностей изменения продуктового ряда, как по ассортиментной, так и по технологической составляющей;

à методику разработки инвестиционных проектов и программ, суть которой заключается в предварительном ранжировании задач и выработке приоритетов для обоснования плана реализации инвестиционных проектов и программ;

à методику привлечения финансирования на реструктуризацию: состоящую в том, что в процессе разработки плана привлечения финансирования должна быть выбрана наиболее эффективная из возможных альтернатив привлечения финансирования, соответствующая избранной стратегии предприятия и утвержденным инвестиционным проектам и программам.

Апробация дипломной работы

Основные положения диплома работы были апробированы в ходе вывода из кризиса ООО "Строймаш". В результате осуществления комплекса антикризисных мероприятий с участием автора финансовое состояние ООО "Строймаш" было улучшено без применения судебных процедур. Данные результаты позволяют утверждать, что на строительных предприятиях, находящихся в кризисе, предложенные автором методические основы вывода предприятия из кризиса могут быть реализованы достаточно эффективно.

Структура работы

Дипломная работа включает 10 таблиц, 25 рисунков и состоит из введения, трех глав, заключения, списка использованных источников, в котором 151 наименование, и 3 приложений.

1. современные проблемы управления несостоятельными строительными предприятиями

1.1. Кризисные предприятия в национальной экономике России

Понятие антикризисного управления предприятием

В настоящее время словосочетание антикризисное управление или антикризисный менеджмент, по сути являющиеся синонимами, все чаще употребляются учеными и практиками. Однако до сих пор существуют разногласия в толковании данного понятия.

В частности, западноевропейскими специалистами антикризисный менеджмент определяется как "деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание" (6). Данная деятельность характеризуется "повышением интенсивности применения средств и методов на предприятии, необходимых для преодоления угрожающей существованию предприятия ситуации" (6). При этом, по мнению Неухольда (Neuhold H.) происходит перенос всего внимания на сиюминутные, краткосрочные проблемы, одновременно связанные с проведением жестких и быстрых решающих мероприятий (8).

Отечественные экономисты трактуют это понятие по-разному. Например, В. И. Кошкин и С. Г. Беляев утверждают, что "антикризисное управление – совокупность форм и методов реализации антикризисный процедур применительно к конкретному предприятию-должнику" (121).

Грязнова А. Г., в свою очередь, говорит, что "антикризисный менеджмент – такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии социальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы" (21).

По мнению Короткова Э. М. "антикризисное управление – это управление, в котором поставлено определенным образом предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использования его факторов для последующего развития" (22).

Точка зрения Крыжановского В. Г. такова, что "антикризисный менеджмент – это:

à предварительная диагностика причин возникновения кризисной ситуации на предприятии;

à анализ внешней среды и потенциала конкурентных преимуществ предприятия для выбора стратегии его развития;

à бизнес-планирование повышения конкурентных преимуществ и финансового оздоровления предприятия;

à разработка процедур финансового оздоровления предприятия и системы контроля за их реализацией" (20).

С каждым из приведенных определений можно поспорить. В частности, мы не можем согласиться с мнением Кошкина В. И. и Беляева С. Г. в том, что антикризисное управление может применяться только к предприятию-должнику. Расхождения с Грязновой А. Г. в том, что, по нашему мнению, предприятие должно опираться не только на собственные ресурсы.

Коротков Э. М. в своем определении не учитывает меры по предупреждению кризиса. В. Г. Крыжановский как и В. И. Кошкин с С. Г. Беляевым говорит о кризисной ситуации. В этой связи, мы склоняемся к тому, чтобы ввести краткое определение антикризисного управления для целей настоящей работы. Оно основывается на определении Короткова Э. М., дополняя его.

Антикризисное управление – это целенаправленное воздействие на предприятие с целью недопущения кризиса, а в случае возникновения кризиса с целью его локализации за определенный (не бесконечный) период времени.

Также отечественные экономисты расходятся во мнении относительно момента начала антикризисного управления. Так Э. М. Коротков считает, что процесс антикризисного управления должен начинаться после инициализации процедуры банкротства (22). Однако мы придерживаемся точки зрения В. Г. Крыжановского, а также В. И. Кошкина и С. Г. Беляева, что антикризисное управление должно начинаться до инициализации процедуры банкротства с целью ее недопущения (20, 121).

Среди отечественных авторов нет единства и по методам антикризисного управления. Например, А. Г. Грязнова считает, что одним из инструментов антикризисного управления является декомпозиция. Однако от этого, на наш взгляд, страдает полнота и объем применяемых процедур (21).

Единственное, в чем сходятся все авторы – это системность и комплексность применяемых процедур. В частности, об этом говорит А. Г. Грязнова, Э. М. Коротков, а также В. Г. Крыжановский. Мы полностью согласны с таким подходом, поскольку именно он позволяет анализировать применимость методов антикризисного управления в зависимости от причин и возможных последствий управленческих мероприятий.

Таким образом, как показал анализ различных точек зрения антикризисное управление в России – это система мер по недопущению краха предприятия в условиях переходной экономики, подверженной различным перепадам.

Понятие несостоятельного предприятия

Понятие "несостоятельное предприятие" и понятие "управление несостоятельными предприятиями" неразрывно связаны между собой. Управление несостоятельными предприятиями является одной из главных проблем экономики и законодательства не только экономически развитых стран, но и стран с переходной экономикой, к которым в настоящее время относится и Россия. В федеральном законодательстве(1) введены некоторые понятия для однозначного определения участников процедуры банкротства (133). В дальнейшем в дипломной работе будут использоваться следующие термины и понятия.

Кризисное предприятие – предприятие, имеющее неисполненные финансовые обязательства перед кредиторами, но не признанное банкротом в судебном порядке.

Несостоятельное предприятие (банкрот) – предприятие, находящееся в состоянии банкротства.

Банкротство предприятия (юридического лица) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Должник – предприятие, неспособное удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного Федеральным законом №6-ФЗ от 01.01.1998 г. "О несостоятельности (банкротстве)".

Механизм несостоятельности – судебная процедура признания должника банкротом.

Конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Следует признать, что на различных этапах экономических отношений несостоятельность предприятий и связанные с ней процедуры регулярно применялись для разрешения долговых споров между кредиторами и заемщиками. Как показывает анализ, экономические аспекты антикризисного управления очень тесно переплетены с юридическими аспектами. В связи с этим, нам представляется целесообразным, подробно рассмотреть основные моменты российского законодательства о банкротстве.

Положения федерального законодательства о банкротстве

В своей основе российское законодательство о банкротстве основывается на мировом опыте(2). Как известно, возможность признания предприятия несостоятельным появилась в России достаточно недавно, с середины 1992 г., когда вышел первый Указ Президента, который впервые ввел процедуру банкротства. Чуть позже, 19 ноября 1992 г., был принят Закон Российской Федерации №3929-1 "О несостоятельности (банкротстве) предприятий" (58), который стал основой для последующего регулирования в этой области. Однако в связи с изменившейся экономико-политической ситуацией был принят новый Федеральный закон от 8 января 1998 г. №6-ФЗ "О несостоятельности (банкротстве)" (133). Таким образом, данный закон и его подзаконные акты являются, по существу, правовой основой для применения мероприятий по реорганизации в настоящее время.

Необходимо отметить, что закон не делает различий в отношении того, является ли предприятие государственным или частным, он ко всем применяет одинаковые критерии, процедуры и требования. Другая важная черта этого закона состоит в том, что судьбу предприятия, в конечном счете, решает арбитражный суд. Только он правомочен принимать решение о проведении реорганизационных мероприятий или об их отмене. Никакие решения других органов (как, например, собрания кредиторов или учредителей) по этому вопросу не имеют юридической силы и не порождают юридических последствий.

Помимо вводимых федеральным законодательством основных понятий, связанных непосредственно с банкротством, законодательством определяются и основные признаки банкротства, определяющие условия начала процедуры банкротства. Так, юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения. То есть, в основу определения признаков банкротства юридических лиц положен принцип "неплатежеспособности". Существо этого принципа заключается в следующем: если должник длительное время (свыше трех месяцев) не расплачивается с кредиторами по обязательствам и не вносит обязательные платежи в бюджет и внебюджетные фонды, предполагается, что он не в состоянии этого сделать, т. е. является неплатежеспособным.

Однако необходимо отметить, что в настоящее время в Государственной Думе РФ рассматриваются поправки к закону, которыми может быть существенно скорректирован порядок возбуждения дел о банкротстве. В частности, по новой редакции дело о банкротстве возбуждается, если к предприятию предъявлены требования на сумме не менее 5 000 минимальных зарплат. Также увеличен срок внешнего управления с 12 до 18 месяцев, а продлевать его теперь можно сразу на 12 месяцев(3). Могут быть приняты и другие поправки, существенно меняющие саму суть процедуры банкротства.

Анализ российского законодательства о банкротстве в свете зарубежного опыта и рекомендаций

По мнению западных юристов для того, чтобы федеральный закон о банкротстве соответствовал требованиям рыночно ориентированного законодательства, он должен, как и другие современные нормативно-правовые акты, содержать возможности реорганизации и ликвидации предприятий-должников в рамках процедуры банкротства. Процедура ликвидации должна быть ясно структурирована и соответствовать современным представлениям. Возложение ответственности за процедуру банкротства на суды и обучение (лицензирование) внешних управляющих Государственным органом по банкротству должно позволить в сравнительно короткое время ознакомить специализирующихся на этих вопросах людей, управляющих и юристов с новым законодательством о банкротстве. Единообразные процедуры банкротства служат тому, чтобы избежать возможных нарушений интересов участников процесса при применении различных процедур, как например, мирового соглашения или ликвидации. Кроме того, это единообразие позволяет продать бизнес предприятия.

Как считают западные эксперты, принятый Федеральный закон "О банкротстве (несостоятельности)" соответствует основополагающим моментам законодательства о банкротстве Канады, США, Великобритании и других стран и действующим международным правовым нормам в области банкротства и несостоятельности (2). Как принято в этих странах, процедуры проходят под общим наблюдением суда и под постоянным руководством и наблюдением арбитражного управляющего на каждой отдельной стадии. Вместе с тем, основной проблемой дел о банкротстве, слушающихся в России, является недостаточное количество арбитражных судей. Так в 1999 г. было подано 581 729 исков, а судей было всего 2 354 чел., то есть на одного судью приходилось от 28 до 45 дел в месяц(4).

Для решения этой проблемы в 2000 г. указом исполняющего обязанности Президента РФ количество арбитражных судей увеличено на 500 чел., а персонала судов – на 2000 чел.

Основные понятия и определения антикризисного управления

Процесс управления кризисными (несостоятельными) предприятиями должен быть эффективным, то есть, должен осуществляться таким образом, чтобы затраты на проведение процедуры банкротства не превышали доходов, полученных от процесса управления. Для этого в процессе управления необходимо применять некий набор приемов управления, которые в совокупности составляют методологию управления несостоятельными предприятиями в переходной экономике.

Таким образом, методология управления несостоятельными предприятиями представляет собой систему общих правил (принципов), а также специальных приемов и методов антикризисного управления. Общие правила антикризисного управления исходят из положений социально-экономической теории и принципа диалектического метода познания. Они составляют теоретическую базу управления как науки.

Теоретический (качественный) анализ объекта управления, основанный на социально-экономических науках, всегда предшествует его детальному изучению и является необходимым условием правильной организации процесса управления и безошибочного толкования его финансовых результатов. Необходимым условием успешного управления несостоятельным предприятием является понимание сущности объекта управления или технологического процесса, знание причин развития и особенностей конкретной обстановки. Так, прежде чем выработать управляющее воздействие и оценить насколько эффективны последствия принимаемых решений, необходимо выявить влияние отдельных факторов на изменение финансовых результатов объекта управления – несостоятельного предприятия, необходимо обосновать метод расчета эффективности мероприятий по выводу из кризиса либо отдельного предприятия, либо совокупности предприятий, то есть определить состав влияющих факторов и характер их воздействия. Решение этих вопросов требует соответствующих знаний экономики той отрасли, в которой функционирует предприятие.

На наш взгляд, для осуществления процедуры управления кризисным строительным предприятием в условиях переходной экономики должны быть введены некоторые понятия и определения, по существу оказывающие влияние на разработку и принятие управленческих решений при проведении процедуры банкротства.

К таким понятиям и определениям относятся: кредитный портфель, коэффициент важности долга, качество финансового состояния предприятия, степень качества финансового состояния предприятия, признаки несостоятельности.

Кредитный портфель

Как известно, любое предприятие осуществляет займы не у одного кредитора, а пытается диверсифицировать финансовые источники, используя все возможные варианты привлечения средств. В этой связи, у строительного предприятия формируется кредитный портфель, представляющий собой совокупность средств, привлеченных на финансовом рынке. Таким образом, рассматривая каждую составляющую кредитного портфеля как отдельный элемент, можно охарактеризовать этот элемент, используя несколько количественных показателей, таких как (27):

à сумма кредита;

à количество дней до погашения кредита;

à ставка штрафа за просрочку погашения кредита.

Здесь, необходимо отметить, что в качестве кредитов предприятию рассматриваются все заемные средства, полученные не только в кредитных организациях, но и, например, в виде отсрочек по платежам в бюджет и внебюджетные фонды, в виде авансов поставщиков и т. д., даже если они выдаются на достаточно длительный срок и без процентов за их использование.

На основании значений этих показателей можно сформировать некий показатель важности кредита – коэффициент важности долга.

Коэффициент важности долга

Коэффициент важности долга – интегральный показатель, рассчитываемый по значениям характеристик элемента кредитного портфеля, позволяющий ранжировать все кредиты по степени важности, то есть определить приоритеты при осуществлении контроля за их погашением. Коэффициент важности i-того долга (КВАЖНi) вычисляется с использованием мультипликативной модели вида:

КВАЖНi = Ai * Xi,

где

Ai – вектор-строка, состоящий из весов соответствующих значений показателей i-того кредита;

Xi – вектор-столбец, состоящий из значений соответствующих показателей i-того кредита.

Веса показателей определяются, исходя из управленческой концепции руководства предприятия, и зависят от того, какому показателю при оценке кредита придается большее значение, а также от того, как влияет этот показатель на важность долга: если влияние прямо пропорционально, вес больше единицы, если влияние обратно пропорционально – меньше единицы.

Качество финансового состояния. Степень качества финансового состояния предприятия

При оценке финансового состояния предприятия необходимо использовать некий измеритель, позволяющий на качественном уровне оценить предприятие и сделать вывод о его состоятельности, либо о несостоятельности. Для этих целей в работе используется термин качество финансового состояния. Качество финансового состояния – комплексная качественная характеристика строительного предприятия, свидетельствующая о его состоятельности в момент анализа. Измерение качества финансового состояния мы предлагаем производить не по финансовой отчетности, а лишь на основании анализа договоров предприятия и сопоставления графика платежей по кредитам с календарем.

Для того чтобы определить качество финансового состояния, мы предлагаем использовать несколько степеней качества:

à состоятельное предприятие;

à предкризисное предприятие;

à кризисное предприятие;

à несостоятельное предприятие (после решения Арбитражного Суда).

Критерием отнесения к определенной степени качества являются следующие качественные условия (табл. 1).

Таблица 1

Критерии степеней качества финансового состояния предприятия

| Условие | Степень |

| график платежей по долгам выполняется | состоятельность |

| более половины долгов просрочено до двух месяцев от договорного срока | предкризисное |

| более трех четвертей долгов просрочено до двух месяцев от договорного срока | кризисное |

| хотя бы один долг просрочен более чем на три месяца | несостоятельность |

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис. 1. Предварительное измерение глубины несостоятельности

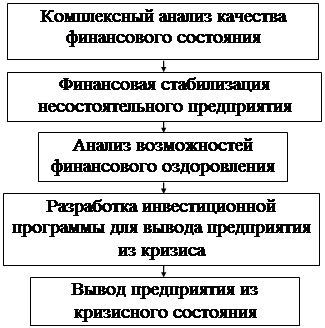

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

Рис. 2. Процесс выхода предприятия из кризиса

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3.

Рис. 3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом (30):

à анализ качества финансового состояния предприятия – этап выявления причин кризиса;

à финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

à анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

à разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

à вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности.

Более подробно