Анализ деятельности строительной компании ЗАО "Чеви Коструциони"

Содержание

Введение. 2

1 Аналитическая часть. 7

1.1 Краткая характеристика предприятия ЗАО «Чеви Коструциони». 7

1.2 Анализ организационной структуры.. 8

1.3 Анализ хозяйственной деятельности предприятия. 10

1.4 Трудовые ресурсы.. 16

1.5 Сметная деятельность предприятия ЗАО «Чеви Коструциони». 22

2 Теоретические аспекты сметной деятельности. 29

2.1 Ценообразование в строительстве. 29

2.2 Структура и виды смет. 40

3 Проектная разработка мероприятий на введении новой единицы сметного отдела 51

3.1 Обоснование необходимости введения сметного отдела. 51

3.2 Проектные мероприятия по введению сметного отдела. 53

4 Технологическая часть. 58

4.1 Анализ настоящих подходов к сметному делу в организации ЗАО «Чеви Коструциони». 58

4.2 Автоматизация сметной деятельности. 61

5 Охрана труда. 66

6 Социально-экономическая эффективность проектных решений. 72

Заключение. 77

Список использованной литературы.. 80

Введение

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В условиях централизованной плановой системы бывшего СССР все расчеты заказчиков с подрядчиками основывались на сметах, т.е. сметная стоимость выступала в роли цены строительной продукции. В рыночных условиях РФ цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними..

При заключения договоров подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации. Большинство заказчиков предпочитает пользоваться таким правом практически во всех случаях, особенно, когда заказчик - государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной", так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной" или "локальной". Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется "сметным расчетом". Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется "сметой".

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

На предпроектной стадии при составлении "Обоснования инвестиций" по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

На стадии Проект составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают "Сводный сметный расчет стоимости строительства", объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще "Сводка затрат" по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

ресурсный

ресурсно-индексный

базисно-индексный

базисно-компенсационный

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз- дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

прямые затраты

накладные расходы

сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Таким образом, составление сметно-нормативной документации определяет весь дальнейший ход проектного процесса, что и обусловливает актуальность темы дипломной работы.

Целью настоящей дипломной работы является разработка рекомендаций для совершенствования деятельности строительной компании. Для достижения поставленной цели в дипломной работе решены следующие задачи:

раскрыты особенности ценообразования в строительной отрасли, роль смет в ценообразовании строительной продукции;

охарактеризован порядок и основные положения составления смет;

проведен анализ хозяйственной деятельности ЗАО «Чеви Коструциони», на основе которого разработаны рекомендации по совершенствованию его деятельности;

рассчитан экономический эффект от внедренных предложений.

Таким образом, объектом исследования является ЗАО «Чеви Коструциони», предметом – сметная деятельность анализируемого предприятия.

1 Аналитическая часть

1.1 Краткая характеристика предприятия ЗАО «Чеви Коструциони»

В качестве объекта анализа выступает ЗАО «Чеви Коструциони», которое является закрытым акционерным обществом (далее общество). Оно создано в соответствии с Гражданским Кодексом РФ для организации предпринимательской деятельности и получении прибыли.

Общество действует в соответствии с законодательством РК, является юридическим лицом, имеет круглую печать, счет в банке, является истцом и ответчиком в гражданском и третейском судах. Имеет все права предприятия и несет предусмотренные законодательством обязанности.

ЗАО «Чеви Коструциони» было организовано 2 августа 1999 года с целью удовлетворения общественных потребностей и извлечения прибыли. ЗАО «Чеви Коструциони» было организовано на базе крупного строительного комбината путем выделения в самостоятельную хозяйственную единицу деревообрабатывающего производства. Общество действует на территории бывшего деревообрабатывающего комбината, арендуя у него здания и сооружения. При этом предприятие имеет собственные оборотные средства, представленные оборудованием, машинами и механизмами, как выкупленные у бывшего комбината, так и приобретенные самостоятельно.

Для обеспечения деятельности ЗАО «Чеви Коструциони» был создан Уставный капитал, который состоит из номинальных долей его участников и составляет 70 000 рублей. Уставный капитал ЗАО «Чеви Коструциони» оплачен денежными средствами.

Высшим органом ЗАО «Чеви Коструциони» является общее Собрание Участников. Собрание Участников принимает к своему рассмотрению и решению любые вопросы, связанные с деятельностью организации и не противоречащие Законодательству РФ.

Исполнительным органом организации является генеральный директор, подотчетный Собранию Участников. Генеральный директор избирается Собранием Участников сроком на один год.

В полномочия Генерального директора входит решение всех вопросов деятельности организации, если они не отнесены к исключительной компетенции Собрания Участников.

Контроль за финансово-хозяйственной деятельностью организации осуществляет ревизионная комиссия (ревизор), избираемая Собранием. Внешний контроль за финансово-хозяйственной деятельностью осуществляет аудиторская организация на коммерческой основе.

Общество как таковое несёт ответственность по своим обязательствам всем своим имуществом в порядке, предусмотренном законодательством РФ.

Для анализа финансово-хозяйственной деятельности и государственного контроля за доходами, общество осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном государственном порядке.

1.2 Анализ организационной структуры

Организационная структура ЗАО «Чеви Коструциони» представлена на рис. 1.1. Полная структура управления состоит из директора, главного бухгалтера, заместителей директора, энергетика и главного механика.

Директор действует без доверенности от имени общества.

Общество обязано проводить ревизию своей финансово-хозяйственной деятельности собственными силами или силами привлеченных аудиторских организаций не реже одного раза в два года, а внеочередные ревизии – по требованию хотя бы одного из участников.

ЗАО «Чеви Коструциони» является специализированной организацией промышленности строительных материалов.

Основное направление производства ЗАО «Чеви Коструциони» на сегодняшний день – производство деревянных конструкций и изделий. В настоящее время в ассортимент выпускаемой продукции ЗАО «Чеви Коструциони» входит следующая продукция.

Основным видом продукции являются столярные изделия оконные рамы и дверные блоки. Следует отметить, что предприятие выпускает как типовые оконные рамы, так и готовые деревянные стеклопакеты по европейским стандартам. В настоящий момент руководство предприятия планирует модернизировать данное производство с целью повышения его эффективности и повышения качества продукции. Предприятие выпускает и предлагает клиентам большой выбор дверей из натурального дерева разных пород.

Рис. 1.1 – Организационная структура ЗАО «Чеви Коструциони»

Предприятие имеет в штате дизайнера, который занимается разработкой различных видов и моделей дверей и прочих конструкций.

Помимо оконных и дверных блоков предприятие выпускает различные деревянные конструкции: лестницы, беседки, ограждающие конструкции, деревянные элементы внутреннего и внешнего декора, стеновые облицовочные панели, паркет и многое другое.

Предприятие работает также на заказ по изготовлению деревянных конструкций к зданиям и строениям для строительства загородных домов, бань и т.д.

Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления.

1.3 Анализ хозяйственной деятельности предприятия

По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» за два отчетных года может быть охарактеризована следующим образом. Данные баланса представлены в таблицах 1.1, 1.2.

Таблица 1.1

Состав и размещение активов баланса

| АКТИВ | 2005г. | 2006г. | Отклонение | |||

| тыс.руб | удельный вес, % | тыс.руб | удельный вес, % | абсолютное, тыс.руб | относительное, % | |

| I.Внеоборотные активы, всего | 15526,2 | 45,02 | 17318,4 | 43,10 | 1792 | 11,5 |

| Основные средства | 13263,5 | 38,46 | 15891,8 | 39,55 | 2628 | 19,8 |

| Здания, машины и оборудование | 13263,6 | 38,46 | 15891,8 | 39,55 | 2628 | 19,8 |

| Незавершенное строительство | 2232,3 | 6,47 | 1247,9 | 3,11 | -984 | -44,1 |

| Прочие основные средства | 30,37 | 0,09 | 178,7 | 0,44 | 148 | 488,4 |

| Итого по разделу | 0,00 | 0,00 | 0 | |||

| II. Оборотные активы всего | 18958,7 | 54,98 | 22865,9 | 56,90 | 3907 | 20,6 |

| Запасы: | 7119,6 | 20,65 | 7619,8 | 18,96 | 500 | 7,0 |

| НДС по приобретенным ценностям | 1592,9 | 4,62 | 2041,7 | 5,08 | 449 | 28,2 |

| Дебиторская задолженность | 9454,3 | 27,42 | 11523,7 | 28,68 | 2069 | 21,9 |

| Краткосрочные финансовые вложения | 0,00 | 1105,6 | 2,75 | 1106 | ||

| Денежные средства | 791,8 | 2,30 | 574,9 | 1,43 | -217 | -27,4 |

| Всего активов | 34484,8 | 100 | 40184,4 | 100 | 5700 | 16,5 |

За исследуемый период сумма имущества увеличилась на 5699 тыс.руб. или 16%, за счет увеличения мобильных активов на 3900 тыс.руб. или 20%. Это связано прежде всего с увеличением запасов на 500 тыс. руб. или 7% и значительным увеличением дебиторской задолженности до – 11523,7тыс. руб. или на 21,9%.

При этом произошло уменьшение доли иммобилизованных активов с 45,02 до 43,10% при общем увеличении их на 11,5%.

Активы, вложенные в денежные средства, уменьшились на 217 тыс. руб. или на 27,4%.

Вместе с тем доля мобильного имущества в валюте баланса увеличилась с 54,98% до 56,9%.

Таблица 1.2

Состав и размещение пассивов баланса

| ПАССИВ | 2005г. | 2006г. | Отклонение | |||

| тыс. руб | уд вес % | тыс. руб | уд вес, % | абсолютное, тыс. руб | относительное, % | |

| 3. Капитал и резервы, всего | 18405,6 | 53,4 | 18521,6 | 46,1 | 116,0 | 0,6 |

| Уставный капитал | 7,2 | 0,0 | 7,2 | 0,0 | 0,0 | 0,0 |

| Добавочный капитал | 9162,5 | 26,6 | 9162,5 | 22,8 | 0,0 | 0,0 |

| Резервный капитал | 0,4 | 0,0 | 0,4 | 0,0 | 0,0 | 0,0 |

| Нераспределенная прибыль (непокрытый убыток) прошлых лет | 9235,5 | 26,8 | 9235,5 | 23,0 | 0,0 | 0,0 |

| Нераспределенная прибыль (убыток) отчетного года | 0,0 | 0,0 | 116,0 | 0,3 | 116,0 | |

| IV. Долгосрочные обязательства, всего | 8070,8 | 23,4 | 6641,5 | 16,5 | -1429,3 | -17,7 |

| Займы и кредиты | 8026,6 | 23,3 | 6567,8 | 16,3 | -1458,9 | -18,2 |

| Отсроченные налоговые обязательства | 44,2 | 0,1 | 73,7 | 0,2 | 29,5 | 66,8 |

| V. Краткосрочные обязательства, всего | 8008,5 | 23,2 | 15021,3 | 37,4 | 7012,9 | 87,6 |

| Кредиторская задолженность | 8008,5 | 23,2 | 15021,3 | 37,4 | 7012,9 | 87,6 |

| Всего пассивов | 34484,8 | 100,0 | 40184,4 | 100,0 | 5699,6 | 16,5 |

Анализ источников имущества показывает, что собственный капитал уменьшился незначительно, и удельный вес уменьшился с 53% до 46%.

Долгосрочные обязательства в рассматриваемый период снизились на 17,7%

Краткосрочные обязательства за 2006 год резко возросли на 7012,9 тыс. руб. или почти на 50%. Увеличение произошло за счет роста кредиторской задолженности. Соответственно доля заемного капитала также увеличилась с 47% до 54% .

Такой резкий скачок заемного капитала, связан с неспособностью предприятия, погасить свою задолженность перед поставщиками, своими работниками, государственными внебюджетными фондами и перед бюджетом.

Итак, соотношение мобильных и иммобилизованных (внеоборотных) имущества отклоняется в сторону мобильных. При этом увеличение внеоборотных активов связано с вводом в производство новых фондов и уменьшением незавершенного строительства. А увеличение оборотных активов связано с увеличением запасов и дебиторской задолженности. В современных условиях «запас» является резервом, повышающим финансовую надежность предприятия при условии возможности маневрировать этим резервом. Высокий рост дебиторской задолженности свидетельствует о том, что произошло снижение оплаты выполненных работ и поэтому дебиторы, покупатели продукции компании, не могут расплатиться с предприятием. Конечно, можно ждать пока изменится ситуация и будут налажены поступления денежных средств, тогда пойдет снижение дебиторской задолженности. Однако предприятие должно вести свой внутренний контроль. Это немаловажно, т.к. это позволит увеличить финансовые возможности для его технического развития.

Соотношение собственного и заемного капиталов незначительно склонилось в сторону заемного. Увеличение заемного капитала свидетельствует об увеличении кредиторской задолженности, которая связана с неспособностью предприятия погасить за данный период свою задолженность по предъявленным счетам и требованиям.

Основная задача изучения экономического состояния предприятия состоит в выявлении тенденций и пропорций, сложившихся, в получении выручки, формирования себестоимости, показателей эффективности работы за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по улучшению работы организации.

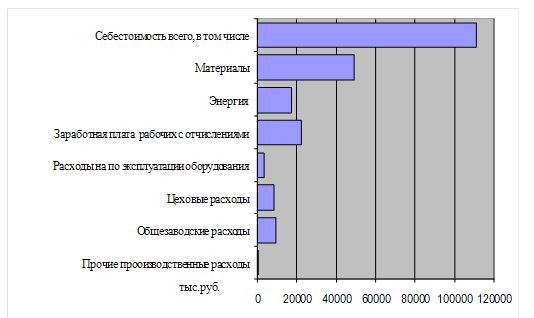

Представленные ниже показатели содержит важнейшие показатели эффективности предприятия. Одним из важнейших факторов, оказывающих влияние на эффективность работы организации, величину прибыли и уровень рентабельности является себестоимость производства продукции, которая также позволяет понять, насколько эффективно руководство ЗАО «Чеви Коструциони» распоряжалось имеющимися материальными, трудовыми и финансовыми ресурсами. Наиболее интересной для анализа является структура себестоимости. Представим структуру себестоимости в таблице 1.3.

Таблица 1.3

Структура себестоимости ЗАО «Чеви Коструциони»

| Статья затрат | Значение, тыс.руб. | Доля, % |

| Сырье и материалы | 49248,0 | 44,3 |

| Топливо энергия | 17433,6 | 15,7 |

| Заработная плата основных рабочих | 16172,8 | 14,6 |

| Заработная плата дополнительных рабочих | 1568 | 1,4 |

| Отчисления на ФОТ | 4612,608 | 4,2 |

| Расходы на содержание и эксплуатацию оборудования | 3488 | 3,1 |

| Цеховые расходы | 8505,6 | 7,7 |

| Общезаводские расходы | 9468,8 | 8,5 |

| Прочие производственные расходы | 92,8 | 0,1 |

| Всего себестоимость произведенной продукции | 111086,2 | 100 |

Представим графическую интерпретацию структуры себестоимости (рисунок 1.3).

Таким образом, наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы и занимают 44,3% в общей сумме затрат. Значительны также доли энергии и заработной платы работников. В целом представленная структура соответствует структуре материалоемкого производства. В данных условиях предприятию необходимо наиболее пристальное внимание уделять именно этим наиболее дорогим статьям расходов: сырье, энергия, заработная плата.

Рисунок 1.3 – Структура себестоимости

Для более полного анализа себестоимости необходимо провести анализ себестоимости в динамике. Для этого приведем таблицу данных по себестоимости за исследуемый период (таблица 1.4).

Таблица 1.4

Динамика себестоимости

| Статья затрат | Значение, тыс.руб. | Отклонение от 2004 | Отклонение от 2003 | ||

| 2003г. | 2004г. | 2005г. | |||

| Сырье и материалы | 39301,9 | 44631,0 | 52664,6 | 0,18 | 0,27 |

| Топливо, энергия | 14286,6 | 15799,2 | 18429,8 | 0,17 | 0,29 |

| Заработная плата основных рабочих | 13829,2 | 14656,6 | 17148,2 | 0,17 | 0,24 |

| Заработная плата дополнительных рабочих | 1346,9 | 1421,0 | 1548,9 | 0,09 | 0,15 |

| Отчисления | 3976,3 | 4180,2 | 4890,8 | 0,17 | 0,23 |

| Расходы на содержание и эксплуатацию оборудования | 2294,7 | 3161,0 | 3097,8 | -0,02 | 0,35 |

| Цеховые расходы | 6467,0 | 7708,2 | 7631,1 | -0,01 | 0,18 |

| Общезаводские расходы | 7915,3 | 8581,1 | 9181,8 | 0,07 | 0,16 |

| Прочие производственные расходы | 81,2 | 84,1 | 93,4 | 0,11 | 0,15 |

| Всего себестоимость | 89891,5 | 100671,8 | 111086,2 | 0,1027 | 0,24 |

По результатам анализа данных, отметим, что в рассматриваемом периоде наметилась тенденция увеличения себестоимости. Причем себестоимость увеличивалась в основном за счет увеличения значений по статьям сырье и материалы, энергия, заработная плата. Так за весь период затраты по энергии увеличились на 29%, по сырью и материалам – на 27%, по зарплате – на 24%. При сравнении данных себестоимости за 2005 год с данными за 2003 год видно, что рост также значителен и по статьям расходы на содержание и эксплуатацию оборудования, что объясняется большими затратами, связанными с началом строительства и наладки нового оборудования. А в сравнении с данными 2004 года затраты по ряду статей даже снизились. Можно сказать, что рост этих затрат носил временный характер. Рост же затрат на материалы, энергию и заработную плату связан с ростом объема произведенной продукции.

Конечно «скачки» величины себестоимости произведенной продукции во многом обусловлены изменением объема производства, а соответственно и такими объективными факторами как потребность в сырье, механизмах, рабочей силе, сложившимся уровнем цен на эти ресурсы. Но в значительной мере уровень себестоимости определяется самой организацией, тем насколько рационально и эффективно используются ресурсы. Поэтому для удержания стабильной величины себестоимости ЗАО «Чеви Коструциони» должно уделить особое внимание вопросам, связанным с использованием имеющихся ресурсов.

1.4 Трудовые ресурсы

Трудовые ресурсы являются одним из самых важных ресурсов на предприятии любой отрасли. От их наличия и степени использования зависит во многом эффективность использования других факторов производства. Рассмотрим подробнее трудовые ресурсы ЗАО «Чеви Коструциони» и оценим эффективность из использования.

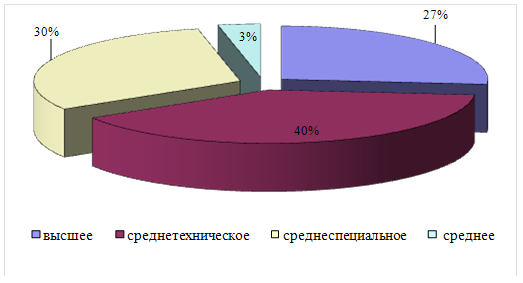

Во-первых, необходимо проанализировать структуру персонала по группам, оценить их возрастной состав, уровень образования и стажа. Данные представим в таблице 1.5.

Таблица 1.5

Структура персонала ЗАО «Чеви Коструциони»

| Группа | Численность группы |

| Списочная численность | |

| Административно-управленческий персонал | 23 |

| Рабочие | 127 |

| Возрастная структура | |

| до 20 лет | 2 |

| 20-30 | 25 |

| 30-50 | 102 |

| свыше 50 | 21 |

| Уровень образования | |

| высшее | 40 |

| среднетехническое | 60 |

| среднеспециальное | 46 |

| среднее | 5 |

Представим графически данные трудовых ресурсов (рисунок 1.4, 1.5).

Рисунок 1.4 – Структура персонала ЗАО «Чеви Коструциони»

Рисунок 1.5 – Структура персонала ЗАО «Чеви Коструциони» по уровню образования

Как видно из данных таблицы, предприятие обладает достаточно высокого качества трудовыми ресурсами. Подавляющее большинство работников находятся в самой работоспособной трудовой фазе от 30 до 50 лет. Достаточна доля молодого поколения, которое способно перенять дух и идею производства, его ценности и составить костяк коллектива в будущем. Образовательный уровень также достаточно высок. Две трети работников являются квалифицированными специалистами.

Далее необходимо оценить степень использования трудового потенциала. Проанализируем степень и динамику использования фонда рабочего времени. Для этого определим общий фонд рабочего времени и отработанное одним работником время. Данные представлены в таблице 1.6.

Таблица 1.6

Использование трудовых ресурсов ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Среднесписочная численность | 120 | 126 | 150 |

| Отработано за год одним работником, дней | 232 | 230 | 236 |

| Отработано за год одним работником, часов | 1828 | 1826 | 1876 |

| Средняя продолжительность рабочего дня, ч | 7,87931 | 7,93913 | 7,949153 |

| Фонд рабочего времени, чел-ч | 219360 | 230076 | 281400 |

Как видно, показатели использования трудовых ресурсов улучшаются за исследуемый период. Так увеличился фонд рабочего времени в 2005 году. Остальные показатели несколько колеблются, но, в целом, тенденция сохранилась, и показатели за 2006 год по отработанному времени выше аналогичных показателей за 2004 год.

Важным показателем при анализе использования трудовых ресурсов выступает показатель производительности труда. Одним из показателей, используемых для оценки производительности труда, является показатель выработки.

Рассчитаем выработку в расчете на одного рабочего и работника. Расчеты сведем в таблицу 1.7.

Самое высокое значение показателей выработки было в 2005 году. В 2006 году значения снизились. На фоне увеличения фонда рабочего времени и увеличения количества отработанных часов снижение выработки свидетельствует о снижении производительности и ухудшении и снижении эффективности использования трудовых ресурсов. При этом выработка в 2006 году ниже, чем выработка в 2004 году.

Таблица 1.7

Анализ производительности труда ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Среднесписочная численность, в том числе | 120 | 126 | 150 |

| Административно-управленческий персонал | 20 | 21 | 23 |

| Рабочие | 100 | 105 | 127 |

| Удельный вес рабочих в общей численности работников, % | 83,3 | 83,3 | 84,67 |

| Отработано за год одним работником, дней | 232 | 230 | 236 |

| Средняя продолжительность рабочего дня, ч | 7,87931 | 7,93913 | 7,949153 |

| Отработано часов всеми рабочими, ч | 182800 | 191730 | 238252 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Среднегодовая выработка одного работника, тыс.руб. | 891,0401 | 919,6397 | 844,7393 |

| Среднегодовая выработка одного рабочего, тыс.руб. | 1069,248 | 1103,568 | 997,7236 |

| Среднедневная выработка рабочего, руб | 4,608828 | 4,79812 | 4,227642 |

| Среднечасовая выработка рабочего, руб | 0,701913 | 0,725236 | 0,628152 |

В свете полученных результатов, необходимо оценить еще один важный показатель производительности труда — трудоемкость. Динамика показателя представлена в таблице 1.8.

Таблица 1.8

Анализ удельной трудоемкости

| Показатель | 2004 | 2005 | 2006 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Отработано часов всеми рабочими, ч | 182800 | 191730 | 238252 |

| Удельная

|