Экономическая сущность основных и оборотных средств предприятия

По мере перехода России к рыночной экономике усилилась необходимость объективной оценки экономических показателей функционирования предприятия как базы для принятия управленческих и инвестиционных решений. Это связано, прежде всего, с обретением предприятиями экономической и юридической самостоятельности. Если раньше, когда все предприятия находились в государственной собственности, не было нужды в принятии самостоятельных управленческих решений – все указания спускались сверху от соответствующих министерств и ведомств. Руководству предприятия оставалось только контролировать их исполнение. Теперь же, функции управленческого персонала кардинально изменились. От эффективности действий руководства по управлению предприятием зависит, будет ли оно успешно развиваться или обанкротится.

При управлении деятельностью любого предприятия в современных условиях хозяйствования одной из главных целей его функционирования является обеспечение выживаемости предприятия на рынке и улучшение его благосостояния, требующее постоянного повышения основных экономических показателей деятельности. Несомненная актуальность и значимость, в свете всего вышеуказанного, анализа основных экономических показателей функционирования предприятия послужили причиной выбора её в качестве темы данной работы.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация основных средств

Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. В бухгалтерском учете отражаются в натуральной и стоимостной оценках.

Сущность основных средств можно охарактеризовать следующим образом:

- они вещественно воплощены в средствах труда;

- их стоимость по частям переносится на продукцию;

- они сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы.

В зависимости от характера участия основных средств в процессе расширенного воспроизводства основные средства подразделяются на производственные и непроизводственные.

Основные производственные средствафункционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные средства — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных средств они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Непроизводственные основные средства не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятия.

По вещественно-натуральному составу производственные основные средства делятся на следующие группы: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие средства.

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Передаточные устройства - это линии электропередач, кабельные линии, телефонная и телеграфная сети, трансмиссии, радиосвязь, магистрали трубопроводов, нефтепроводы, воздухопроводы и др.

К силовым машинам и оборудованию относятся машины-генераторы, производящие энергию, и машины-двигатели (двигатели постоянного и переменного тока). На промышленных предприятиях (фирмах) в эту группу также включают преобразователи электрического тока, ртутные выпрямители, трансформаторы, паровые котлы, компрессорные установки и др.

Рабочие машины и оборудованиена промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, вентиляторные установки, экскаваторы, лебедки и др. К этой группе также относится вычислительная техника.

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы, электровозы и др.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и др.).

Производственный и хозяйственный инвентарь и принадлежностивключают предметы, служащие для облегчения операций во время работы (рабочие столы, верстаки и др.), оборудование, способствующее охране труда, и др.

К прочим основным средствам отнесены технические библиотеки, противопожарный инвентарь и др.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части.

К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т. д.). От их качества, степени использования зависят объем производства и его эффективность.

К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и т. д.). Поэтому уровень материально-технической базы предприятия определяется, прежде всего, удельным весом и качеством активной части производственных основных средств.

По принадлежности основные производственные средства подразделяются на собственные и арендованные.

Собственные полностью принадлежат предприятию, а арендованные являются собственностью других предприятий и в соответствии с договором аренды используются на данном предприятии.

В зависимости от отраслевой принадлежности, различают основные средства промышленности, строительства, транспорта и т.д. По участию в процессе производства выделяют основные средства, предназначенные к вводу в действие, введенные в действие, действующие и бездействующие. По возрастному составу, различаю основные средства в возрасте до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет и действующие свыше 20 лет.

К основным средствам не относятся:

- малоценные предметы стоимостью меньше установленного норматива независимо от срока службы;

- быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости;

- готовая продукция на складе предприятия, снабженческих и сбытовых организаций;

- оборудование, числящееся на балансе капитального строительства и др.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Рост основных средств, особенно орудий труда, и улучшение их качества на основе новейших технических и научных достижений повышают техническую вооруженность труда, являются важнейшим условием выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Таким образом, основные средства – это часть производственных средств, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов; основные средства можно классифицировать по следующим признакам: по назначению; по вещественно-натуральному составу; по участию в процессе производства; по принадлежности; по возрастному составу; по степени воздействия на предмет труда; структура основных средств определяется как доля или удельный вес каждой из групп основных средств в их суммарной стоимости; от эффективного использования основных средств зависит финансовое состояние, конкурентоспособность предприятия. Рациональный состав средств, их эффективное использование влияет на технический уровень, качество, надежность продукции.

1.2 Амортизация. Расчет амортизационных отчислений

Под амортизацией подразумевается уменьшение за единицу времени стоимости имущества в процессе эксплуатации. Это важнейший источник воспроизводства и научно-технического развития хозяйства, что связано не только с ее суммарной величиной (доля амортизации в себестоимости продукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Амортизация является денежным выражением физического и морального износа основных средств.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных.

Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции.

Расчет амортизационных отчислений на предприятии необходим для вычисления подлежащей налогообложению прибыли, для расчета собственных средств при модернизации и расширении производства, для определения балансовой стоимости имущества. Таким образом, амортизационными отчислениями называются суммы, на которые уменьшается стоимость имущества.

Законодательством предусмотрены различные схемы амортизационных отчислений. Наиболее простой является схема равномерной амортизации: если предприятие купило в данном году оборудование, то оно списывает его стоимость на затраты равными суммами в течение нормативного периода. В условиях инфляции равномерная амортизация приведет со временем к существенному занижению себестоимости продукции (так как списывается номинальная стоимость покупки оборудования без индексации ее), а это приведет к завышению суммы налога с предприятия. Поэтому в условиях инфляции предприятию выгодна ускоренная амортизация, когда амортизационные отчисления в первые годы больше и уменьшаются со временем. Ускоренная амортизация позволяет стимулировать быструю обновляемость оборудования, а это позволит снизить себестоимость продукции, повысить ее конкурентоспособность на рынке.

Также, не стоит забывать, что главным рычагом амортизационной политики государства является норма амортизации. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах, что можно представить следующей формулой:

На = 1/Тср * 100% (1)

Начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· способ списания стоимости по сумме чисел лет срока полезного использования.

· комбинированный (нелинейный) способ начисления амортизации.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в нашей работе мы будем использовать для расчета амортизации линейный способ. При этом мы будем использовать расчетные формулы для определения среднегодовой стоимости ОПФ (основных производственных фондов) и годовой суммы амортизационных отчислений:

Фвв * Тв Фвнб * Твыб Ф1 * Т1

Фср. = Фн + ----------- - ----------------- - --------------, (2)

12 12 12

где Фвнб, Фвв - первоначальная стоимость вводимых и выбывающих фондов данной группы, тыс.руб.;

Тв, Твыб - количеств месяцев с момента ввода или выбытия до конца года, месяцев;

Ф1 - стоимость ОПФ, нормативный срок службы которых истекает в течении планового года, тыс.руб;

Т1 - количество месяцев с момента окончания амортизационного периода до конца года, месяцев.

На

А = Фср * ----------- * К ; (3)

100%

где На - норма амортизационных отчислений на полное восстановление ОПФ;

К - коэффициент, учитывающий условия эксплуатации, например, ускоренную амортизацию.

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Определяем среднегодовую стоимость по каждому показателю:

Фср зданий = 4900 + 100 * 8/12 – 60 * 6/12 = 4936,7 тыс.руб.;

Фср сооружений = 1900 – 200*6/12 = 1800 тыс.руб.;

Фср машин и оборудований = 8000 + 800 * 8/12 – 90 * 6/12 – 120 * 4/12 – 180 * 5/12 = 8373,3 тыс.руб.;

Фср трансп.ср. = 1400 тыс.руб.;

Фср выч.тех. = 100 тыс.руб..

На основании полученных данных вычисляем среднегодовую стоимость ОПФ:

Фср = 4936,7 + 1800 + 8373,3 + 1400 + 100 = 16610 тыс.руб.

2) Вычислим норму амортизации:

Н а зданий = 1 / 60 * 100% = 1,7%;

Н а сооружений = 1 / 24 * 100% = 4,2%;

Н а маш. и обор. = 1 / 12 * 100% = 8,3%;

Н а тр.ср. = 1 / 10 * 100% = 10%;

Н а выч.тех. = 1 / 5 * 100% = 20%.

Определяем годовую сумму амортизационных отчислений по каждому показателю:

А зданий = 4936,7 * 1,7%/100% * 1,8 = 151,1 тыс.руб.;

А сооружений = 1800 * 4,2%/100% * 1,8 = 136,1 тыс.руб.;

А машин и оборудований = 8373,3 * 8,3%/100% * 1,8 = 1251 тыс.руб.;

А трансп.ср. = 1400 * 10%/100% * 1,8 = 252 тыс.руб.;

А выч.тех. = 100 * 20%/100% * 1,8 = 36 тыс.руб.

На основании полученных данных вычисляем общую годовую сумму амортизационных отчислений:

А = 151,1 + 136,1 + 1251 + 252 + 36 = 1826,2 тыс.руб.

3) Определим структуру ОПФ:

4936,7 * 100%

Здания = --------------------- = 29,7%;

16610

1800 * 100%

Сооружения = ---------------------- = 10,8%;

16610

8373,3 * 100%

Машины и оборудование = ------------------------- = 50,5%;

16610

1400 * 100%

Трансп.ср. = ----------------------- = 8,4%;

16610

100 * 100%

Выч.тех. = ---------------------- = 0,6%

16610

Полученные данные можно представить следующей таблицей:

Таблица 1. Структура ОПФ

| АКТИВНАЯ ЧАСТЬ | ПАССИВНАЯ ЧАСТЬ | ||

| Машины и оборудование | 50,5% | Здания | 29,7% |

| Транспортные средства | 8,4% | Сооружения | 10,8% |

| Вычислительная техника | 0,6% | ||

| Итого | 59,5% | 40,5% | |

| 100% | |||

Из полученных расчетов видно, что активная часть превышает пассивную, а это повышает деятельность организации.

1.3 Показатели эффективности использования основных средств

Показатели состояния и динамики основных фондов

1.Степень износа оборудования :

И = Кизн х 100 – 100 (4)

2.Первоначальная (балансовая) стоимость (Сп) отдельных видов ОФ:

Сп = Соб + Ст + См ,(5)

где Соб - стоимость приобретенного оборудования;

Ст - затраты по транспортировке оборудования;

См - стоимость монтажа или строительных работ.

Показатели использования основных фондов условно делятся на две группы:

- общие или стоимостные;

- частные, в основном натуральные.

Из первой группы чаще всего используются показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал (показатели эффективности использования основных средств)

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей.

Показатели движения основных фондов:

1.Коэффициент выбывания ОПФ (Квыб):

Квыб = Свыб / Сн.г ,(6)

где Свыб - стоимость выбывающих фондов в текущем году, тыс. руб.;

Сн.г - стоимость ОПФ на начало года, тыс. руб.

2.Коэффициент обновления ОПФ (Кобн):

Кобн = С в.п / С к.г , (7)

где С в.п - стоимость вновь поступивших в текущем году ОПФ, тыс. руб.;С к.г - стоимость ОПФ на конец года, тыс. руб.

3.Коэффициент прогрессивного обновления ОПФ (Кпр):

Кпр = Спр / С к.г , (8)

где Спр - стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.

4.Коэффициент изношенности ОПФ (Кизн):

Кизн = И / С п , (9)

где И - сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.; Сп - первоначальная стоимость ОПФ.

5.Коэффициент годности ОПФ (Кг):

Кг = (Сп - И) / Сп (10)

Интенсивность использования основных средств характеризуется показателями загрузки (экстенсивной и интенсивной), которые отражают степень использования производственных мощностей по времени и объемам выпускаемой продукции.

Для оценки эффективности использования машин и оборудования, как наиболее активной части ОФ, рассчитывают показатели:

6.Коэффициент экстенсивности загрузки оборудования (К э.об):

К э.об = Fф / Fпл , (11)

где Fф - фактическое время работы оборудования, час.; Fпл - плановый фонд работы оборудования, час.

7.Коэффициент интенсивности загрузки оборудования (К и.об):

К и.об = Вф / Впл , (12)

где Вф - фактическая средняя выработка продукции на 1 станко-час; Впл - плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час.

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

8.Интегральный коэффициент использования оборудования (Коб):

Коб = К э.об x К и.об (13)

9.Среднегодовая стоимость основных фондов:

![]() (14)

(14)

где К1 – число месяцев использования в году вновь введенных фондов;

К2 – число месяцев не использования в году выбывших фондов

Если ввод и выбытие основных фондов планируется поквартально

для 1 квартала :

![]() (15)

(15)

для 2 квартала :

![]() (16)

(16)

для 3 квартала:

![]() (17)

(17)

для 4 квартала :

![]() (18)

(18)

В расчете среднегодовой стоимости амортизируемых основных производственных фондов на плановый период (ССплан) участвуют: стоимость ОПФ на начало года (Снач), среднегодовая стоимость вводимых ОПФ (ССввод), среднегодовая стоимость выбывающих ОПФ (ССвыб) и среднегодовая стоимость полностью амортизированных ОПФ (ССамор):

ССплан = Снач + ССввод - ССвыб – Ссамор (19)

10.Средняя стоимость основных производственных фондов за квартал:

С с.кв. = (ОС1+ОС2)/2 (20)

11.Среднегодовая стоимость основных производственных фондов:

![]() (21)

(21)

12.Относительная экономия ОПФ:

ЭОПФ = Сср.г1 - Сср.г0 · IВП, (22)

где Сср.г0, Сср.г1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП - индекс объема производства продукции.

Показатели эффективность использования основных средств

1.Общая рентабельность (Ро, %):

Ро = 100 x Пб / (С ср.г + С о.с) ,(23)

где Пб - общая (балансовая) прибыль;

С ср.г - среднегодовая стоимость основных производственных фондов;

С о.с - среднегодовая стоимость оборотных средств.

2.Расчетная рентабельность (Рр):

Рр = 100 (Пб - Пп)/ (С ср.г + С о.с) ,(24)

где Пп - различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

Показатели использования основных фондов.

1. Фондоотдача (Фо) показывает, какова общая отдача от использования каждого рубля, затраченного на ОФП, насколько эффективно они используются на предприятии.

Фо = Вв / С ср.г , (25)

где Вв - стоимость валовой (реализационной) продукции в неизмененных ценах, тыс. руб.; С ср.г - среднегодовая стоимость ОФП, тыс. руб.

Обратный показатель фондоотдачи - фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции).

2.Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом:

Э=ИФ * В, (26)

где ИФ - изменение фондоотдачи, руб.;

В - сумма выручки за анализируемый период, руб.

3.Относительная экономия капитальных вложений :

Э = В * (100 + dКф)/100 * Ифе, (27)

где ИФе - изменение фондоемкости (величина снижения фондоемкости), коп.;

В - сумма выручки за анализируемый период, руб.;

dКф - процентное изменение фондоотдачи,%.

Относительная экономия капитальных вложений

1.Коэффициент фондовооруженности (К ф.в):

К ф.в = С ср.г / Чр ,(28)

где С ср.г - среднегодовая (балансовая) стоимость действующих ОФП, тыс. руб.; Чр - среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек.

2.Относительное высвобождение работающих за счет лучшего использования основных фондов:

Э = ИВ / W, (29)

где Э - количество высвобожденных работающих, чел.;

ИВ - изменение выручки (выпуска продукции), руб.(можно по факторам: за счет увеличения фондоотдачи и т.п.);

W - средняя выработка на предприятии, руб. / чел.

3.Коэффициент энерговооруженности (К э.в) и механовооруженности (К м.в)

К э.в = Мэ / Чр , К м.в = С р.м / Чр , (30)

где Мэ - мощность установленных двигателей и аппаратов, кВт; С р.м - среднегодовая стоимость рабочих машин и оборудования, тыс. руб.

Показатели структуры основных фондов

1.Структура основных фондов:

d = ОФi/ОФ * 100%, (31)

где ОФi - вид основных фондов (производственные фонды, непроизводственные фонды, нематериальные фонды)

2.Удельный вес отдельных групп ОПФ:

d = Фi/ОПФ * 100%, (32)

где d -удельный вес, %;

Фi - стоимость какой-либо группы ОПФ;

ОПФ - общая стоимость ОПФ

3.Доля активной или пассивной части ОПФ:

dа = ОПФа/ОПФ * 100%, (33)

dп = ОПФп/ОПФ * 100%, (34)

где ОПФа - стоимость активной части ОПФ;

ОПФп - стоимость пассивной части ОПФ.

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ СРЕДСТВ

2.1 Понятие и классификация оборотных средств

Воспроизводство в рыночной экономике представляет собой единство движения стоимости и потребительной стоимости. Начиная со стадии производства и до реализации товара, оба процесса совпадают: потребительная стоимость и стоимость движутся вместе. Как потребительная стоимость продукт поступает из производства либо в непосредственное потребление, либо на прирост запасов. В то же время стоимость проделывает более сложное движение. Реализованная стоимость состоит из двух частей: одна возмещает авансированные средства производства, а другая образует доход. Ускорение или замедление движения стоимости, большую часть которой составляют оборотные средства, напрямую влияет на финансовые результаты деятельности предприятий.

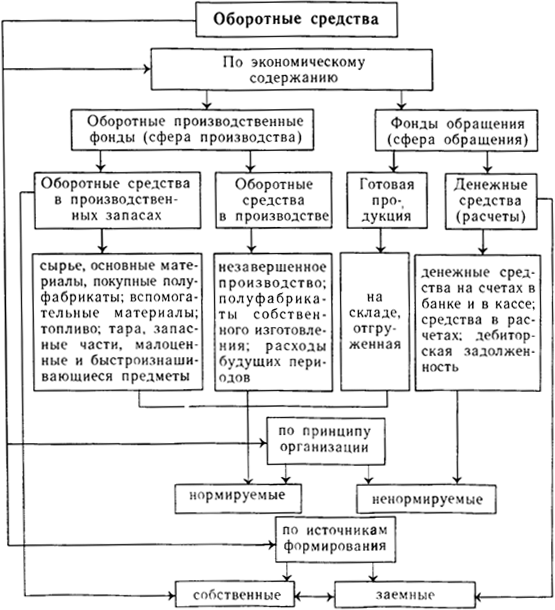

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении.

Оборотные средства промышленного предприятия состоят из оборотных фондов и фондов обращения.

Оборотные фонды – это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле, переносит всю свою стоимость на вновь созданную продукцию и в процессе производства не сохраняют своей натуральной формы. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах и предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства).

Для обеспечения непрерывности процесса производства и реализации продукции промышленное предприятие наряду с оборотными фондами располагает также фондами обращения.

Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции на складе предприятий, товаров отгруженных, но не оплаченных покупателями, остатков денежных средств предприятий на расчетном счете в банке, кассе, в расчетах и дебиторской задолженности, а также вложения в краткосрочные ценные бумаги.

Состав и классификация оборотных средств приведены соответственно в таблице 2 и таблице 3.

Таблица 2. Состав оборотных средств предприятия

| Оборотные средства | |||

| Производственные оборотные фонды | Фонды обращения | ||

| Производственные запасы | Средства в затратах на производство | Готовая продукция | Денежные средства и расчеты |

1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти 9. МБП | 10. Незавершенное производство 11. Полуфабрикаты собственного изготовления 12. Расходы будущих периодов | 13. Готовая продукция на складе предприятия 14. Отгруженная (но неоплаченная) продукция | 15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

Таблица 3. Классификация оборотных средств.

2.2 Источники формирования и прирост оборотных средств

Одним из важнейших принципов организации оборотных средств является деление их по источникам формирования. Источниками формирования имущества предприятия могут быть как собственные, так и привлеченные средства.

Собственные средства должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной ее деятельности. Собственные оборотные средства являются источником покрытия нормированных оборотных активов. Формирование собственных оборотных средств осуществляется за счет собственного капитала предприятия (уставный капитал, паевой капитал, дополнительно вложенный капитал, прочий дополнительный капитал, резервный капитал, нераспределенная прибыль).

Привлеченные средства в источниках формирования оборотных активов в настоящих условиях имеют большое значение и покрывают временную дополнительную нужду предприятия в средствах. Привлечение долговых средств обусловлено характером производства, расчетно-платежными отношениями, необходимостью пополнения недостачи собственных оборотных средств и прочими объективными причинами.

К привлеченным источникам формирования оборотных активов относят краткосрочные обязательства и кредиты банка, инвестиционный налоговый кредит и редко долгосрочные обязательства, и кредиты банка.

Кредиторская задолженность, потребительский фонд, резервы будущих затрат и платежей, добровольные поступления – это дополнительно привлеченные источники, которые не принадлежат предприятию, но постоянно пребывают в обороте предприятия и в сумме минимального остатка используют как источник формирования собственных оборотных средств.

Также источниками формирования оборотных активов могут быть:

1. Собственные оборотные средства, которыми владеет предприятие в момент его создания (они могут формироваться за счет бюджетных ассигнований, средств, предоставленных основателями данного предприятия, аренды, средств, которые поступили от выпуска акций и облигаций).

2. Прибыль предприятия.

Финансовое состояние предприятия зависит от того, насколько быстро средства, вложенные в активы, превращаются на реальные деньги. Самым важным показателем хозяйственной деятельности предприятия является прибыль и объем реализованной продукции. Они находятся в прямой зависимости от скорости оборота оборотных средств.

Структура источников формирования оборотных средств охватывает: собственные, привлеченные и заемные источники.

Таким образом, источники формирования оборотных средств можно представить в таблице 4.

Таблица 4. Источники формирования оборотных средств предприятия

| Собственные | Заемные | Привлеченные |

1. Уставной капитал 2. Паевой капитал 3. Добавочный капитал 4.Резервный капитал 5.Фонд средств социальной сферы 6. Целевое финансирование и целевые поступления | 1. Долгосрочные кредиты банков 2.Долгосрочные займы 3. Краткосрочные кредиты банков 4. Краткосрочные займы 5. Налоговый кредит (отсроченные налоговые обязательства) | 1. Кредиторская задолженность: - краткосрочные векселя; - расчеты с поставщиками и подрядчиками; -расчеты с бюджетом и налогами; - расчеты по страхованию; - расчеты по оплате труда; - расчеты по др. операциям 2. Фонд потребления 3. Обеспечение будущих расходов и платежей 4. Резервы по сомнительным долгам 5. Благотворительные и прочие поступления |

2.3 Показатели эффективности использования оборотных средств

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительности нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

Внешние факторы:

• снижение объемов производства и потребительского спроса;

• выс