Центральный Банк Российской Федераци как орган государственного контроля и регулирования

Центральный банк Российской Федерации — высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. В процессе взаимоотношений с коммерческими банками ЦБ РФ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. Однако ЦБ РФ определяет порядок создания новых коммерческих банков, контролирует его соблюдение и выдает лицензию на право осуществления банковской деятельности.

Главная задача Центрального банка России заключается в том, чтобы методами кредитно-денежной политики обеспечить нормальное экономическое развитие страны, т. е. соответствие количества денег в обращении потребностям сохранения стабильных цен, росту занятости населения, увеличению количества и повышению качества производства разнообразной продукции, расширению экспортно-импортных операций.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка. ЦБ РФ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Тема данной курсовой роботы является достаточно актуальной в силу того, что деятельность коммерческих банков затрагивает имущественные и социальные права широкого круга граждан, предприятий, организаций, фирм, которые являются их акционерами, вкладчиками и кредиторами. Поэтому государство в лице Центрального банка осуществляет наблюдения и контроль за устойчивостью каждого банка и всей банковской системы.

Целью написания курсовой роботы является изучение взаимоотношений Центрального Банка РФ и кредитных организаций с точки зрения банковского регулирования и надзора.

В рамках данной целевой установки решаются следующие задачи:

1. организация банковского регулирования, надзора и контроля;

2. инспектирование кредитных организаций – цели, этапы, виды проверок;

3. меры воздействия на кредитные организации;

4. порядок регистрации кредитных организаций;

5. лицензирование банковской деятельности;

6. порядок установления и соблюдения экономических нормативов Банка России;

7. проблемы в области банковского регулирования и надзора и пути их устранения.

В работе проведен анализ показателей, характеризующих деятельность кредитных организаций в целом по России и в частности – по Орловской области, за 2001 и 2002 годы.

Организация банковского регулирования, надзора и контроля

Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе.

Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством.

Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не управляет кредитными организациями, а только наблюдает за соответствием их деятельности установленным финансовым нормативам. Он не имеет административных полномочий по управлению коммерческими банками и другими кредитными организациями. По закону Банк России не вправе вмешиваться в оперативную деятельность кредитных организаций. Они самостоятельны и действуют на основе договорных отношений. Федеральный закон предоставил Банку России правомочия осуществлять банковский надзор: наблюдать за кредитной организацией с точки зрения нормативности принимаемых ею решений.

Для осуществления своих функций Банк России в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. Банк России публикует сводную статистическую и аналитическую информацию о банковской системе Российской Федерации, соблюдая коммерческую тайну банков.

ЦБ РФ осуществляет так называемое пруденциальное регулирование. Его смысл состоит в том, чтобы уменьшить риск банковских операций и предотвратить крах и системный кризис банков. Пруденциальное регулирование - это издание законов, а также нормативных актов и предписаний Банка России, направленных на создание таких условий банковской деятельности, которые снижают риск неликвидности, неплатежеспособности и финансовой надежности кредитной организации. Оно необходимо для предотвращения нестабильности в банковской системе: кризисов, угроз клиентам и вкладчикам кредитных организаций. Поэтому регулирование является средством надзора в широком смысле слова, т. е. за банковской системой в целом. В то же время надзор - средство обеспечения пруденциального регулирования. Это банковский надзор в узком смысле слова, т. е. надзор за отдельными кредитными организациями как частью банковской системы.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» предусматривает ряд норм пруденциального регулирования, применение которых должно способствовать укреплению финансовой устойчивости и надежности кредитных организаций. В частности Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

При этом Банк России не вправе требовать от кредитных организаций выполнения несвойственных им функций, включая контроль за расходованием фонда потребления (заработной платы) юридических лиц- клиентов.

Федеральный закон предусматривает определенный порядок регистрации кредитных организаций, выдачи им соответствующих лицензий, их отзыва, предъявления в соответствии с федеральными законами квалификационных требований к руководителям исполнительных органов, а также к главному бухгалтеру кредитной организации. В этих же целях установлены антимонопольные требования.

Банковский надзор - это наблюдение Банка России (дистанционное и контактное) за исполнением и соблюдением конкретными кредитными организациями законодательства, регулирующего банковскую деятельность, установленных им нормативных актов, в том числе финансовых нормативов и правил бухгалтерского учета и отчетности.

Сущность банковского надзора состоит в проверке соответствия решений и действий кредитной организации законам, регулирующим банковскую деятельность, и нормативным актам Банка России. Он используется Банком России для управления рисками в банковской системе.

В практике зарубежных государств банковский надзор имеет две формы: дистанционный и контактный. В российском законодательстве эти формы банковского надзора не выделены. Инспектирование кредитных организаций, начиная с 1996 г., регулируется нормативными актами Банка России.

Дистанционный надзор - наблюдение за деятельностью кредитных организаций на основе представленных банковских и, в частности, бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т. п.). Для этого в системе Банка России созданы подразделения банковского надзора - Департамент пруденциального надзора, Департамент лицензирования кредитных организаций и некоторые другие департаменты, а в территориальных учреждениях - управления (отделы) регулирования банковской деятельности.

Контактный надзор - это проверки деятельности кредитных организаций, проводимые представителями Банка России непосредственно в кредитной организации. Для таких целей в структуре Банка России созданы Департамент инспектирования кредитных организаций и соответствующие структуры в его территориальных учреждениях (управления, отделы).

Общая цель банковского надзора - приведение банковской системы и банковской деятельности каждой в отдельности кредитной организации в соответствие с требованиями законодательства и нормативных актов Банка России. Конкретные цели надзора зависят от особенностей его объектов.

Объекты банковского надзора — это та часть банковской системы и банковской деятельности, которая в соответствии с требованиями законов и в установленном ими порядке должна контролироваться Банком России. Правильное определение объектов надзора имеет значение для уяснения компетенции Банка России по проведению проверок деятельности кредитных организаций. Кроме того, оно позволяет оптимизировать расходы Банка России на указанный надзор.

Основные функции банковского надзора:

1. изучение юридических вопросов деятельности банка и соблюдение им устава и лицензии;

2. проверка соблюдения кредитной организацией позиций банковской лицензии;

3. анализ баланса и отчетности банка;

4. изучение динамики отдельных показателей банковской деятельности и перспектив развития банка;

5. проверка решений органов управления;

6. проверка работы ревизионной комиссии;

7. анализ договорных отношений кредитной организации с клиентами, вкладчиками, дебиторами;

8. анализ способов размещения собственных и временно привлеченных средств, проверка выполнения обязательств по договорам (кредиты, депозиты, конвертация, валютные операции, ценные бумаги);

9. проверка управления рисками;

10. проверка формирования резервов;

11. проверка гарантий;

12. проверка обоснованности и законности формирования доходов;

13. изучение договоров и причин потерь по отдельным видам деятельности;

14. выявление фактов искажения доходов и расходов, обнаружение возможных непроизводительных потерь, в том числе связанных с результатами применения санкций за нарушение и несоблюдение договорных обязательств;

15. выявление причин, мотивов и обстоятельств, способствовавших банковским нарушениям;

16. выяснение целей нарушения нормативных актов ЦБ РФ, причин искажения отчетных показателей, экономических нормативов;

17. выяснение причин и целей проведения банком убыточных, неэффективных банковских операций и сделок, прежде всего создающих повышенный риск и повлекших нарушение экономических нормативов;

18. проверка соблюдения кредитной организацией предписаний Банка России.

Основные различия между банковским надзором, банковским пруденциальным регулированием и пруденциальным надзором показаны в приложении 1.

Инспектирование кредитных организаций

Вопросы инспектирования кредитных организаций предусмотрены ст. 55 Федерального закона «О Центральном банке Российской федерации (Банке России)», а также Инструкцией Банка России от 19 февраля 1996 г. № 34 «О порядке проведения проверок кредитных организаций и их филиалов уполномоченными представителями Центрального банка Российской Федерации (Банка России)».

Вопрос об основаниях проведения проверок достаточно формализован. Отчасти это связано с предположением о возможных злоупотреблениях (проведение проверок без достаточных оснований). Как показывает практика, такие предположения не лишены оснований. Здесь может быть два вида злоупотреблений, одинаково опасных не только для банков, но и для общества. Во-первых, некоторые банки годами не проверялись и есть все основания предполагать о заинтересованности должностных лиц. Во-вторых, некоторые банки слишком часто проверяются, что, по мнению их руководителей, не имеет законных оснований. Такая проверка резко снижает рейтинг кредитной организации со всеми вытекающими отсюда последствиями.

Проверки кредитных организаций и их филиалов проводятся на основании планов проверок, которые составляются на каждый квартал указанными в инструкции структурными подразделениями Банка России и его территориальными учреждениями и утвержденными руководителями этих подразделений и учреждений. Внеплановые проверки осуществляются по указанию председателя Банка России или его заместителей, курирующих подразделения, перечисленные в Инструкции, руководителя территориального учреждения Банка России. Заметим, что как внеплановые, так и плановые проверки всегда могут быть инициированы многими руководителями структурных подразделений, которые в свою очередь от подчиненных им подразделений и специалистов получают соответствующую информацию о финансовом и правовом состоянии банка. Поэтому на практике круг инициаторов банковских проверок весьма широк. Это могут быть, например, жалоба клиента иди запрос контролирующего органа.

Согласно инструкции, «в планы проверок включаются в первую очередь кредитные организации, в отношении которых имеются данные об их неустойчивом финансовом положении или допущенных ими грубых нарушениях правил, регулирующих их деятельность, а также кредитные организации и их филиалы, которые не проверялись Банком России или его территориальными учреждениями более двух лет». Инструкция не объясняет, что понимается под терминами «имеются данные», и из каких источников они могут быть почерпнуты тем, кто решает вопрос о наличии оснований для назначения проверки кредитной организации.

Решение о назначении проверки кредитной организации и ее филиалов оформляется письменным распоряжением, подготавливаемым структурным подразделением, уполномоченным проводить проверки. В распоряжении указываются: полное наименование, место нахождения и регистрационный номер проверяемой кредитной организации и ее филиалов, вид проверки, состав рабочей группы, даты начала и окончания проверки; задание для рабочей группы, участки деятельности кредитной организации (ее филиалов), подлежащие обязательной проверке. При необходимости в задании указываются: номера балансовых и внебалансовых счетов; операции, которые должны быть проверены; перечень документов, подлежащих выборочной проверке, период, за который эти документы и операции будут проверяться. В подготовке задания для рабочей группы по отдельным конкретным направлениям могут участвовать другие подразделения Банка России и его территориальных учреждений. Распоряжением может быть установлено право руководителя рабочей группы в период проверки самостоятельно или по согласованию с руководителем, назначившим проверку, дополнять иди уточнять задание.

Виды проверок, осуществляемых Банком России, представлены на схеме в приложении 2. Проверки кредитных организаций и их филиалов проводятся комплексно или по отдельным направлениям их деятельности с использованием форм и методов, обеспечивающих достижение установленных инструкцией БР № 34 целей и выполнение поставленных задач. Указанные проверки кредитных организаций могут проводиться путем изучения их документов, информации, содержащейся в базах данных, собеседований с сотрудниками, проведения контрольных расчетов, а также тестирования аппаратно-программных средств, используемых кредитной организацией (филиалом) для выполнения банковских операций, их учета и составления документов.

Комплексные проверки кредитных организаций и их филиалов должны предусматривать проверку: достоверности отчетов, представленных Банку России; соответствия выполняемых операций банковскому законодательству и нормативным актам Банка России; соблюдения данной кредитной организацией обязательных экономических нормативов, установленных Банком России в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Комплексные проверки кредитной организации, имеющей филиальную сеть, осуществляются на консолидированной основе, т. е. проводятся одновременно в кредитной организации и ее филиалах (всех, если их число не превышает пяти, или некоторых из них, имеющих наихудшие показатели).

Проверки кредитных организаций и их филиалов проводятся с периодичностью, необходимой для целей банковского надзора и регулирования. При этом комплексные проверки осуществляются в каждой кредитной организаций, как правило, не реже одного раза в два года. Комплексные проверки проводятся в срок до 60 дней. Допускается продление этого срока руководителем, назначившим проверку, но не более чем на 10 дней.

Тематические проверки - это проверки по отдельным направлениям деятельности кредитной организации или ее филиалов. Согласно инструкции, такие проверки проводятся в срок до 30 дней. Этот срок может быть продлен руководителем, назначившим проверку, но не более чем на 10 дней. В инструкции нет специальной регламентации тематических проверок. Между тем в целях оперативности и законности банковского надзора, на наш взгляд, необходимо предусмотреть основания и порядок инициирования проведения таких проверок.

Порядок проведения инспектирования кредитных организаций в законодательстве не определен. Он регламентируется инструкцией Банка России № 34, которая установила основные правила организации и проведения проверок кредитных организаций и их филиалов, а также обязанности кредитных организаций и их филиалов по оказанию содействия в проведении проверок. Этапы проведения инспекционной проверки схематично представлены в приложении 3.

Для проверки кредитной организации и ее филиалов уполномоченные подразделения формируют рабочие группы из своих сотрудников. Члены рабочей группы должны иметь специальное (экономическое, юридическое, техническое) образование, необходимое для выполнения порученной работы. В состав рабочей группы не могут входить лица, которые имеют в своей собственности долю (акции) проверяемой кредитной организации либо получили в ней кредит, или разместили свои вклады, или имеют близких родственников, занимающих руководящие должности в органах управления кредитной организации и ее филиалов. Численность рабочей группы зависит от объема предстоящей работы.

Рабочая группа, осуществляющая проверку кредитной организации и ее филиалов, имеет право:

а) входить в помещения проверяемой кредитной организации и ее филиалов, в том числе в помещения, используемые для хранения документов (архивы), наличных денег и ценностей (денежные хранилища), компьютерной обработки данных (компьютерный зал) и хранения данных на машинных носителях, с привлечением для сопровождения сотрудников проверяемой кредитной организации, выходить из этих помещений;

б) пользоваться необходимыми для проведения проверки собственными организационно-техническими средствами, в том числе компьютерами, дискетами к ним, множительными аппаратами, калькуляторами, радиотелефоном; вносить и выносить эти технические средства из здания проверяемой кредитной организации (ее филиалов);

в) получать от руководителей и уполномоченных сотрудников проверяемой кредитной организации и ее филиалов необходимые для проверки документы, имеющиеся в этой кредитной организации и ее филиалах, в том числе: учредительные документы; протоколы заседаний органов управления проверяемой кредитной организации и ее филиалов; приказы и другие распорядительные документы, изданные руководителями данной кредитной организации, ее филиалов, подразделений, решения их кредитных комитетов; акты внутреннего контроля; акты аудиторских проверок надзорных и контролирующих органов; первичные и иные бухгалтерские, учетно-отчетные и денежно-расчетные документы, сведения об операциях, счетах и вкладах; документы, связанные с компьютерным обеспечением деятельности проверяемой кредитной организации и ее филиалов;

г) получать от руководителей и сотрудников проверяемой кредитной организации, ее филиалов и подразделений справки и разъяснения, а также письменные объяснения в случае невыполнения или ненадлежащего выполнения ими требований банковского законодательства или нормативных актов Банка России; требовать демонстрации и ознакомления с работой аппаратно-программных средств, используемых данной кредитной организацией и ее филиалами;

д) при необходимости самостоятельно или с помощью проверяемой кредитной организации и ее филиалов снимать копии с полученных документов, в том числе (на собственные магнитные носители) копии файлов, требовать и получать копии любых записей, хранящихся в локальных вычислительных сетях и автономных компьютерных системах, а также расшифровки этих записей;

е) предъявлять к руководителям и сотрудникам проверяемой кредитной организации другие требования, основанные на их обязанностях, предусмотренных инструкцией.

Рабочая группа обязана не разглашать сведения, отнесенные законом к банковской, коммерческой и иной тайне, а также обеспечивать сохранность и возврат полученных от кредитной организации и ее филиалов документов, файлов, знакомить руководителей проверяемой организации и ее филиалов с результатами проверки, оформлять результаты проверки соответствующим актом.

Кредитные организации (их филиалы) в период проверки должны содействовать ее проведению, в частности, они обязаны:

а) обеспечить на этот период каждому члену рабочей группы беспрепятственный (по первому требованию) вход и выход из здания и других служебных помещений проверяемой организации и ее филиалов в течение всего рабочего дня, а при необходимости - во внеурочное время;

б) организовать в день начала проверки встречу членов рабочей группы с руководителем и главным бухгалтером проверяемой организации (ее филиала) или лицами, их замещающими, а также с руководителями основных подразделений, в том числе ревизионной службы (службы внутреннего контроля), службы безопасности и компьютерной обработки данных (информатизации);

в) выделить членам рабочей группы в день начала проверки рабочее место в изолированном от работников кредитной организации и посторонних лиц служебном помещении, которое должно быть оборудовано необходимой мебелью, несгораемым шкафом для хранения документов, компьютером. На весь период проверки вход в это помещение не членам рабочей группы без разрешения членов группы запрещается;

г) оповестить сотрудников проверяемой организации и ее филиалов о начале проверки, месте нахождения и номерах телефонов рабочей группы в первый день проверки;

д) обеспечить допуск специалистов Банка России или его территориальных учреждений для проверки безопасности предоставленного рабочей группе служебного помещения, а также для содействия в реализации их полномочий, предусмотренных инструкцией;

е) выдать по требованию рабочей группы в установленные ею сроки все необходимые ей справки, объяснения и документы. Никто из руководителей и других сотрудников проверяемой кредитной организаций (филиала) не вправе отказать рабочей группе в выдаче ей необходимых документов в связи с коммерческой или иной тайной, если иное не установлено федеральным законом.

Невыполнение или ненадлежащее выполнение проверяемой кредитной организацией обязанностей, предусмотренных инструкцией, рассматривается как противодействие проведению проверки. Каждый такой случай оформляется актом по установленной форме. Этот акт подписывается руководителем рабочей группы и в тот же день представляется руководителю, назначившему проверку, который в течение трех дней со дня подписания акта должен принять решение по нему и сообщить об этом руководителю рабочей группы. Указанный акт может быть основанием для приостановления проверки, а также для принятия установленных мер воздействия к проверяемой кредитной организации (ее филиала).

Проверка кредитной организации и ее филиалов должна начинаться с предъявления членами рабочей группы своих полномочий руководителю данной кредитной организации (филиала). Эти полномочия подтверждаются соответствующим поручением, которое выдается рабочей группе руководителем, назначившим проверку. Поручение на проверку выдается по установленной форме.

Рабочая группа сообщает руководителю проверяемой организации о выявленных в этой организации недостатках и нарушениях для принятия соответствующих мер.

По результатам проверки каждой организации составляется акт проверки. В нем отражаются все основные нарушения и недостатки. При комплексной (консолидированной) проверке составляется общий акт проверки, в который включаются материалы, содержащиеся в акте проверки головной кредитной организации и актах проверки ее филиалов. Акты проверок подписываются всеми членами рабочей группы, а акт комплексной (консолидированной) проверки - руководителем рабочей группы, проверяющей головную кредитную организацию. Акт проверки должен быть представлен для ознакомления руководителю проверяемой организации. Последний обязан в течение 5 дней ознакомиться с актом и поставить на нем свою подпись с пометкой: «С актом ознакомлен». При наличии возражений он вправе приложить к акту проверки свои письменные замечания и перед своей подписью сделать оговорку о том, что замечания прилагаются.

Акт проверки составляется не менее чём в трех экземплярах. Первый экземпляр вручается руководителю проверенной организации, о чем во втором и третьем экземплярах акта делается соответствующая отметка. Второй экземпляр передается руководителю, назначившему проверку, для рассмотрения и принятия мер, а третий экземпляр остается для учета и контроля в структурном подразделении, проводившем проверку.

По результатам рассмотрения материалов проверки в адрес кредитной организации (филиала) должно быть направлено письмо с оценкой ее работы, в котором могут содержаться необходимые рекомендации, а в установленных случаях - предписания по устранению недостатков. Контроль за выполнением предписаний и рекомендаций возложен на подразделения банковского надзора. При необходимости может быть назначена повторная проверка этой кредитной организации (филиала), которая проводится соответствующим уполномоченным структурным подразделением Банка России или его территориального учреждения.

Меры воздействия на кредитные организации

Для выполнения своих функций в области надзора и регулирования ЦБ РФ проводит проверки коммерческих банков и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных нарушений и применяет санкции по отношению к нарушителям.

В случае нарушений, представления неполной или недостоверной информации Центральный банк Российской Федерации имеет право требовать от коммерческого банка устранения выявленных недостатков и взыскивать штраф в размере до 0,1% от размера минимального уставного капитала либо ограничивать проведение отдельных операций на срок до 6 месяцев (9).

При невыполнении в установленный Банком России срок предписаний об устранении нарушений, а также, если эти нарушения или совершаемые банком операции создали реальную угрозу интересам кредиторов и других вкладчиков, Центральный банк России имеет право взыскать с коммерческого банка штраф в размере 1% суммы капитала (наиболее часто применяемая санкция).

По требованию Банка России коммерческий банк обязан провести мероприятия по повышению своей ликвидности, в том числе изменить структуру активов. В случае неудовлетворительной работы коммерческого банка Центральный банк Российской Федерации имеет право потребовать замены руководителей; осуществления реорганизации банка; утверждения индивидуальных нормативов достаточности капитала и нормативов ликвидности на срок до 6 месяцев; запретить проведение некоторых банковских операций сроком на 1 год; временно запретить открытие филиалов.

Когда руководство коммерческого банка не в состоянии обеспечить работу банка в соответствии с действующим законодательством или самостоятельно оздоровить финансовое состояние банка, или же возникли разногласия в руководстве банка, ведущие к потере управляемости, Центральный банк России может назначать временную администрацию по управлению банком на срок до 18 месяцев. В состав временной администрации и ее рабочих групп привлекаются высококвалифицированные работники Банка России. С момента назначения временной администрации полномочия правления банка приостанавливаются и переходят к временной администрации.

Задачей временной администрации являются сохранение или восстановление платежеспособности банка в интересах его кредиторов, вкладчиков и также акционеров (пайщиков) и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению банка.

Если руководителями или акционерами (пайщиками) банка, в который назначена временная администрация, совершаются действия, препятствующие осуществлению ее функций, Банком России может быть принято решение об отзыве лицензии. В такой ситуации временная администрация вправе направить в арбитражный суд заявление о возбуждении производства по делу о несостоятельности (банкротстве) банка.

Деятельность временной администрации прекращается с выполнением задач, на нее возложенных, или представлением временной администрацией Банку России обоснованного вывода о невозможности достижения поставленной перед нею цели, или по истечении срока деятельности временной администрации либо после вынесения определения арбитражного суда о возбуждении производства по делу о банкротстве.

Как крайнюю меру Центральный банк России применяет отзыв лицензии на проведение банковских операций. В таких случаях коммерческий банк прекращает свою деятельность, в том числе и путем слияния с другим банком или реорганизации в филиал более крупного банка.

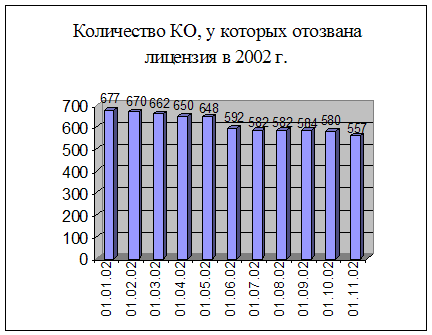

Информация об отзыве лицензий представлена на рисунке 1. На 01.01.2001 количество кредитных организаций, у которых была отозвана лицензия на осуществление банковских операций, составляло 806 (см. приложение 4). К концу 2001 года данный показатель сократился на 16% и составил 677, а к концу 2002 года – уже 557. Однако следует отметить, что в это же время растет число банков, которые ликвидированы как юридические лица. В 2001 году их количество выросло с 869 до 1022 (т. е. на 17,6%), а в 2002 – еще на 14,3% и составило 1168 (см. приложение 5). Причем в среднем 35% банков ликвидируются в связи с реорганизацией, а именно путем преобразования в филиалы других банков.

Рисунок 1 - Количество кредитных организаций, у которых отозвана лицензия на осуществление банковских операций.

Анализ осуществления ЦБ РФ регулирования и надзора за деятельностью кредитных организаций

Лицензирование и регистрация кредитных организаций

Порядок регистрации и лицензирования кредитных организаций регламентирован законодательством Российской Федерации, федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", Гражданским кодексом РФ, Федеральным законом "Об акционерных обществах", а также нормативными указаниями Банка России.

В соответствии с Федеральным законом «О банках и банковской деятельности» кредитные организации подлежат государственной регистрации в Банке России, который в процессе осуществления этих функций уполномочен вести Книгу регистрации кредитных организаций РФ. За регистрацию кредитных организаций взимается сбор, поступающий в доход федерального бюджета. Размер сбора определяется Банком России, но он не может быть более 1% от объявленного уставного капитала кредитной организации.

Порядок регистрации и лицензирования Банком России кредитных организаций регулируется Федеральным законом «О банках и банковской деятельности», а также инструкцией Банка России № 75-И «О порядке применения федеральных законов, регулирующих процедуру регистрации кредитных организаций и лицензирование банковской деятельности».

Под регистрацией кредитной организации понимается соответствующая запись, осуществляемая уполномоченным государственным органом (Банком России), включающая конкретное юридическое лицо, в список специализированных организаций, имеющих право на осуществление банковских операций, придающая законность такой деятельности и позволяющая вести учет, осуществлять постоянный банковский надзор и контроль за деятельностью кредитных организаций.

Статус юридического лица кредитные организации получают с момента их государственной регистрации. Сообщение о регистрации кредитной организации публикуется в «Вестнике Банка России». О государственной регистрации кредитной организации выдается свидетельство в 2 экземплярах.

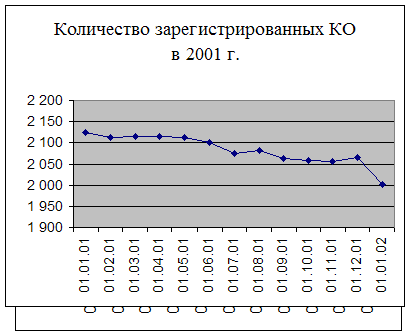

На рисунке 2 видно, что имеется тенденция спада количества зарегистрированных кредитных организаций. В течение 2001 и 2002 годов оно постепенно снижалось с 2124 на 01.01.01 до 1888 на 01.11.02, что составило 12%. Причем примерно 1% общего числа зарегистрированных кредитных организаций занимают кредитные организации со 100% иностранным участием в капитале (см. приложение 6 и 7).

Однако сам факт регистрации кредитной организации еще недостаточен для осуществления ею банковских операций, поскольку согласно закону кредитные организации получают право осуществления банковских операций при получении лицензии на осуществление банковских операций, выдаваемой Банком России, после ее регистрации (ст.12, 13 Федерального закона «О банках и банковской деятельности»). Выданные кредитным организациям лицензии подлежат учету в специальном реестре, ведущемся в Банке России.

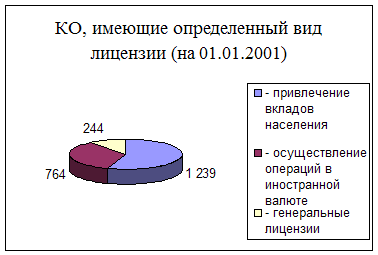

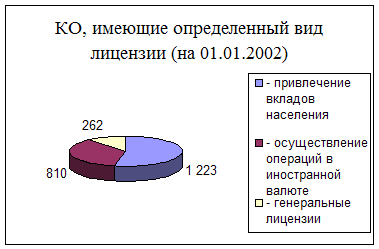

На рисунке 3 отображена динамика количества кредитных организаций, имеющих право на осуществление банковских операций. В целом имеется положительный тренд данного показателя, хотя в течение года он может несколько снизиться или повыситься. За 2001 и 2002 гг. число кредитных организаций, получивших лицензию, возросло с 1311 до 1331 (см. приложения 8 и 9). Прирост составил 1,53%. При этом в 2001 г. лицензию на привлечение вкладов населения имел 51,4% банков, на осуществление операций в иностранной валюте – 31,7%, генеральную лицензию – 10,1% (см. рисунок 4). В 2002 г. данные показатели составили 49,6%, 32,8% и 10,6% соответственно. В отдельную группу выделены банки, осуществляющие операции с драгоценными металлами. В 2001 году число разрешений на проведение данных операций составляло 10, а лицензий – 153. В 2002 году первый показатель снизился до 7, а второй увеличился до 164.

Рисунок 2 – Количество зарегистрированных кредитных организаций.

Рисунок 3 – Количество кредитных организаций, имеющих право на осуществление банковских операций.

Рисунок 4 – Структура количества выданных лицензий по видам.

Для государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций ее учредители не позднее, чем через месяц после подписания учредительного договора и (или) утверждения устава общества с ограниченной или с дополнительной ответственностью либо после подписания договора о создании и утверждения устава акционерного общества представляют в ТУ Банка России по месту предполагаемого нахождения кредитной организации вместе с сопроводительным письмом на имя его руководителя документы, перечисленные в статье 14 Федерального закона "О банках и банковской деятельности" (указанные документы направляются в 2 экземплярах (анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера направляются в 3 экземплярах, устав кредитной организации и учредительный договор кредитной организации, создаваемой в форме общества с ограниченной или с дополнительной ответственностью, направляются в 4 экземплярах)).

ТУ Банка России принимает от учредителей перечисленные документы при соблюдении следующих условий: заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций должно быть на имя руководителя Банк