Интернет-трейдинг на рынке ценных бумаг новые возможности и риски в инвестиционной деятельности

Глава I. Теоретические основы интернет-трейдинга

1.1 Понятие и виды Интернет-трейдинга

1.2 Развитие электронной торговли

1.3 Правовое регулирование биржевой торговли через Интернет

Глава II. Современное состояние биржевой торговли через Интернет

2.1 Организация Интернет-торговли ценными бумагами у брокера: системы интернет-трейдинга

2.2 Сравнительная характеристика торговых платформ, используемых российскими брокерскими компаниями

2.3 Риски, возникающие при биржевой торговле через Интернет

Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления

3.1 Достоинства и недостатки Интернет-трейдинга

3.2 Тенденции развития биржевой торговли

3.3 Новые направления Интернет-трейдинга

Заключение

Список использованной литературы

Приложения

Интернет-брокер – это брокер, который предоставляет часть или все свои услуги с использованием сети Интернет(4). В обязанности Интернет-брокера входит прием от клиента поручений на исполнение сделки, передача ему отчетов о совершенных по этим поручениям сделках, депозитарные и некоторые другие услуги. Все остальные брокерские услуги (консультационные, информационные) являются сопутствующими, а в интернет-варианте предоставляется минимальный набор брокерских услуг. Это одна из причин взимания интернет-брокером минимального объёма брокерских комиссионных. В мире существует множество Интернет-брокеров. Это как вновь созданные компании, так и подразделения крупных инвестиционных банков, классических брокерских контор и взаимных фондов.

Система Интернет-трейдинга – это система, позволяющая осуществлять покупку и продажу ценных бумаг или валюты через Интернет. Она обеспечивает прямой выход на биржи в режиме online с персонального компьютера из дома или офиса. Используя возможности системы, можно самостоятельно производить покупку или продажу ценных бумаг на фондовом рынке, или покупать и продавать валюту на рынке в реальном времени по текущим биржевым котировкам(5).

В российской практике существует 2 вида Интернет-трейдинга:

1. Доступ к рынку для Интернет-торговли ценными бумагами осуществляется через посредника.

Брокер является номинальным держателем ценных бумаг, открывает своему клиенту доступ через Интернет к своим торговым терминалам, подключенным к торговым системам и биржам. Клиент лишь отдает распоряжения по сделкам в режиме реального времени. Кроме того, клиент в полной мере может получать все отчеты по совершенным сделкам, получать консультации специалистов, следить за новостной лентой и т.д. В настоящее время этот вариант доступа является в мире самым распространенным.

2. Прямой доступ к торгам (direct access).

Инвестор самостоятельно торгует ценными бумагами на бирже в режиме реального времени с помощью специального программного обеспечения без посредничества Интернет-брокера. Преимуществом является оперативность системы, так как можно как совершить, так и отозвать сделку. Недостатком являются более высокие риски (инвестор действует самостоятельно без помощи профессионалов).

Сравнивая российский Интернет-трейдинг с американским, можно выявить некоторые различия. В зарубежной практике Интернет-трейдинг бывает:

- «массовый» –

осуществляется через Интернет-брокеров, каковые являются дисконтными и обеспечивают автоматизированный сбор заявок с дальнейшей передачей их маркет-мейкеру на исполнение;

- "элитный" –

осуществляется через Electronic Communication Network (ECN), обеспечивающий прямую трансляцию заявки либо в выбранную ECN, либо на NASDAQ в очередь под именем соответствующей ECN, либо специалисту на NYSE.

1.2 Развитие электронной торговли

Началом развития электронной торговли можно считать 1971 год, когда биржи еще представляли собой обычные торговые площадки, на которых велось нечто вроде аукциона. Люди торговали, проигравшие рвали на себе волосы в бессильной ярости, падали в обморок или даже лезли драться с маклерами, как это было во времена Великой Депрессии.

NASDAQ(6) являлся формой биржевой площадки, принципиально отличавшейся от традиционной, существовавшей еще с конца XIX века. Отличие заключалось в том, что NASDAQ изначально проектировался как рынок, не имеющий биржевой площадки. Все дилеры рынка ценных бумаг - его профессиональные участники - были соединены между собою в единую электронную сеть. Такие условия торговли не давали покоя мелким инвесторам. В результате, в 1985 году американская Комиссия по ценным бумагам внедрила на рынке Систему выполнения малых ордеров (SOES). Американский фондовый рынок в то время находился в состоянии стагнации, поэтому допуск на рынок мелких инвесторов был очень кстати. После того, как в 1987 году американские акции перешли в стадию свободного падения, SOES пришлось сделать принудительным и обязательным для всех брокеров. В 1989 году в Нью-Джерси появился первый прообраз современного дилингового зала, где не было ни брокеров, ни экрана с котировками - были только компьютеры, по меркам тех времен - самые современные, по современным меркам - допотопные. За компьютерами сидели трейдеры и отдавали через электронный терминал приказы брокерам, которые, в свою очередь, вводили ордера в рабочую станцию NASDAQ.

Количество частных инвесторов на рынке стало увеличиваться с каждым годом, и к середине 90-х годов торговля акциями через Интернет стала в США и Европе обычным явлением. Пионерами в области онлайновых торгов были компании E-Trade Group, Ameritrade, Datek Online, Merrill Lynch, Morgan Stanley, Donaldson, Lufrin & Jenrette(7). Примечательно, что изначально эти брокеры рассматривали эту услугу как новое направление, стоящее отдельно от традиционного брокеража.

Бурный расцвет интернет-трейдинга на Западе совпал с введением брокерами технологий ECN - систем прямого доступа, позволяющих клиенту оперировать на рынке без участия брокера.

Инвестиции в бизнес, связанный с предоставлением брокерских услуг через Интернет, считаются чрезвычайно привлекательными сами по себе. Развитие технологий и удешевление стоимости программно-аппаратных средств привело к тому, что по своим информационным возможностям и техническому оснащению частные инвесторы все больше приближаются к профессиональным. В США появился класс так называемых дэй-трейдеров (day trader). В отличие от основной массы инвесторов, дэй-трейдеры извлекают прибыль из краткосрочного изменения внутри дневных котировок, «скальпируя» рынок и закрывая позиции к концу торговой сессии.

Day trading – "внутридневная торговля" - стратегия активной торговли, состоящая в открытии и закрытии позиций в течение одного торгового дня и получении прибыли на малых краткосрочных изменениях цены(8). Правила NASD определяют day trading как "регулярное выставление в течение торгового дня ордеров на покупку и продажу одних и тех же ценных бумаг(9)".

В Европе неактивно и значительно позднее пошли процессы внедрения Интернет-технологий, но со временем был сделан акцент на развитие электронной торговли в банковской сфере и объединения компаний, предоставляющих разные области финансового бизнеса. Однако в отличие от Америки, где банки «упустили» розничный сектор инвестиционных услуг и отдали пальму первенства онлайновым брокерам, в Европе был реализован другой сценарий.

Дело в том, что в силу особенностей банковской системы в Европе так и не успел прижиться брокерский бизнес, ориентированный на частных инвесторов. Европа «перескочила» американскую модель full-service-брокеров, предоставлявших индивидуальные услуги по телефону, и перешла прямо к Интернет-модели, основанной на розничных услугах онлайновых брокеров. интернет трейдинг правовой инвестирование

С точки зрения скорости внедрения новых технологий наибольшие изменения в банковско-инвестиционном секторе инициировались со стороны сравнительно небольших онлайновых брокеров, на которых приходилась основная часть прироста транзакции в секторе частных инвестиций. Поэтому крупные банки пытались скупить на корню «готовых» онлайновых брокеров, либо организовать собственный сервис на основе этой технологии.

Опыт Америки показал, что такие возможности приводят к взрывному росту количества новых игроков, что мы и увидели в Европе, как будет показано далее. По сравнению с США в Европе сектор он-лайн брокеров слабо развивался. Это было связано как с экономическими факторами и несовершенством законодательства, так и с традиционным менталитетом, отсутствием «привычки» делать такого рода вложения. Однако основным тормозом являлось отсутствие достаточного числа разнообразных инструментов (акций, паев взаимных фондов, облигаций и т.п.), позволяющих использовать инвестиции на фондовом рынке как механизм накопления, минимизации налогов, как элемент пенсионных схем и т.д.

В США покупка акций как способ минимизации налогов, накопления средств на образование, роста пенсионных сбережений, являлась естественной. Например, открыв так называемый individual retirement account (IRA) – персональный пенсионный счет, американец может отчислять на него ежегодно определенную сумму, выводимую из-под налогообложения, и производить любые операции по покупке-продаже активов. Прибыль с такого счета также не облагается налогом, при условии, что наличные могут быть сняты только после выхода на пенсию. В Европе таких возможностей и, соответственно, стимула не было, а основными клиентами Интернет брокеров являлись не консервативные «домохозяйки», а молодые спекулянты.

Наибольшее развитие получил Интернет-трейдинг в Германии. Конкуренцию Германии составляла только Франция, где, несмотря на весьма малую клиентскую базу, объем торговли в 1999 году составил 70% от немецкого, и Швеция, банки которой являлись наиболее современными с точки зрения Интернет-технологий. Безусловным лидером по темпам роста, как уровня сервиса, так и самого рынка акций являются скандинавские страны, в частности, Финляндия и Норвегия. Учитывая силу всеобщей "мобилизации" и взрывного развития технологии WAP, позволяющей обеспечить доступ к информации и торгам через мобильный телефон, перспективы весьма серьезные. Аутсайдерами по темпам развития являются Великобритания и Швейцария. Скорее всего, это во многом связано с их системой налогообложения и высокой стоимостью услуг.

Двигателями американского рынка онлайновых услуг стали два обстоятельства: низкая цена и элементарность сервиса («просто щелкни мышкой»). В Европе фактором роста бизнеса стала не технология сервиса как таковая, а расширение клиентской базы и ряд законодательных и структурных решений, в частности предполагаемая реформа пенсионной системы, что позволило привлечь имеющиеся накопления на рынок.

Отмечу, что, несмотря на неразвитость розничного бизнеса в целом, Европа может похвастаться своими технологическими успехами. Европейские биржи создают современнейшие электронные системы торгов, опираясь на американский опыт и учась на чужих ошибках. Ярким примером является EUREX – детище немецкой срочной биржи DTB (Франкфурт) и швейцарской биржи опционов и фьючерсов SOFFEX. На данный момент это самая быстрорастущая биржа во всем мире, торговый оборот которой в 2005 году превысил более 1,47 миллиардов(10) контрактов, что на порядок выше, чем у других бирж мира. По статистике, около 50% населения Европы занимается Интернет-трейдингом, а из них 30% - совершает операции с валютами. Электронная торговая платформа обеспечивает доступ к широкому диапазону международных фьючерсных контрактов, опционов, акций, облигаций и предоставляет участникам рынка полный спектр качественных и недорогих услуг в рамках единой электронной системы, начиная с приема заявок и заканчивая финальными расчетами по контрактам.

В то время как в мировой среде Интернет-трейдинг развивался и расширялся, российский рынок переживал кризис 1998 года. Как это не парадоксально звучит, но основной толчок к развитию интернет-трейдинга в России был дан именно в это время. Основными участниками фондового рынка до кризиса были западные участники плюс наши профессиональные участники, некоторые юридические лица, на счетах которых были достаточно серьезные суммы. В то время чтобы стать клиентом у крупного брокера, надо было иметь на счете не менее $200 тыс. Кризис больно ударил по всем, клиентов с такими суммами стало значительно меньше, пропал оптимизм. После кризиса 1998 года будущее казалось туманным и неизвестным. Предпосылки создания электронных систем появились уже с самого начала формирования в России финансовых рынков(11), но первые предложения интернет-систем на рынке появились, как только набрал обороты рынок ГКО. Однако эти системы не получили большого распространения: состояние Интернета и уровень доверия к нему инвесторов препятствовали этому, к тому же эти начинания не были поддержаны биржами. После кризиса 1998 г. брокеры сначала были готовы бороться за любые суммы, но розничный бизнес оказался слишком дорогим и не очень прибыльным. Клиенты с суммой счета меньше 50 тыс. долл. оказались совершенно невыгодны и неинтересны для брокеров, управляющих и депозитариев. Вместе с тем, на бирже появилась технология, благодаря которой брокеры смогли подключиться к ней через специальный шлюз, и смогли подключать своих клиентов, которые через Интернет в режиме реального времени смогли выставлять заявки и заключать сделки прямо на бирже.

Попытки создания Интернет-систем появились в 1997 году – ГУТА-банк ввел в эксплуатацию систему Remote. Она стала первой автоматизированной системой брокерского обслуживания, работающей через Интернет в России. С появлением электронной брокерской системы, многие, особенно средние и мелкие, инвесторы получили возможность использовать интерактивный способ ведения торгов ценными бумагами: получать рыночную информацию в режиме реального времени и посылать свои заявки на покупку или продажу ценных бумаг брокеру с использованием компьютера, а не передавать ее по телефону. Однако, несмотря на то, что на Западе электронные брокерские системы существуют с 1992 года, и их преимущества по достоинству оценены инвесторами, в России до 1999 года Remote trader являлась практически единственной коммерчески используемой системой Интернет-трейдинга.

В 1999 году Московская межбанковская валютная биржа подключила к своей торговой системе электронную брокерскую систему "Алор-Трейд". Клиенты ММВБ получили возможность посылать приказ в виде текстового файла со своего компьютера через Интернет. Через несколько месяцев вышло еще несколько аналогичных электронных систем, и все они со временем для перевода трансакций стали использовать обычные интернет-каналы.

Интернет-брокерские системы фактически представляли собой удаленные интернет-терминалы ММВБ(12). Это было возможным благодаря структуре рынка ценных бумаг России, имеющего спекулятивный характер, а также доминирующим позициям ММВБ. Обслуживая относительно небольшое количество инвестиционных счетов, российские интернет-торговые системы предоставляли своим клиентам возможности, вполне сопоставимые с теми, что имеет трейдер, работая у биржевого терминала. Этим они отличались от аналогичных систем на Западе, ориентированных на инвесторов, совершающих не более одной - двух сделок в месяц, но обслуживающих сотни тысяч счетов.

Позже появились системы, поддерживающие алгоритмы маржинального кредитования. Это стало возможным благодаря тому, что активы клиентов брокера учитывались на ММВБ на едином сводном счете. Потребовались дополнительные функции системы – расчет достаточности собственных активов клиента для обеспечения своих обязательств перед брокером, контроль сложной системы лимитов, ограничивающий риски брокера.

Вслед за ММВБ интернет-шлюзы открыли МФБ, РТС и биржа «Санкт-Петербург». Поэтому появилось новое поколение брокерских систем, предоставляющих клиентам возможность работать на нескольких торговых площадках. Это требовало определенной технической организации, т.к. клиенту необходимо (также в режиме on-line) управлять своими денежными средствами, ценными бумагами, иметь возможность кредитоваться на одной торговой площадке под залог активов на другой и т.д.

В дальнейшем появились системы интернет-трейдинга, предоставляющие возможности субброкерства. Функции, доступные субброкерам в той или другой системе, сильно отличались, но благодаря наличию таких систем московские биржи стали доступны региональным компаниям. Все крупнейшие Интернет-брокеры предоставляют специальный пакет функций для профессиональных участников фондового рынка из регионов, позволяющий обслуживать через интернет-системы своих клиентов, создавать дилинговые центры и т.д.

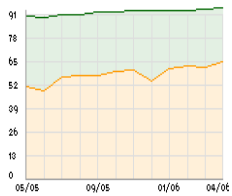

Всего за несколько лет компьютерные системы интернет-трейдинга приобрели огромную популярность. В настоящее время на ММВБ более 92% сделок по количеству и более 61% по объему совершается посредством программ интернет-трейдинга(13). В таблице 1 и на рисунке 1 наглядно показаны данные по Интернет-сделкам на ММВБ.

Таблица 1. Доля интернет-сделок в Секции фондового рынка ММВБ и на ФБ ММВБ (с 01.05.2005 г. по 31.04.2006 г.).

| Период | Доля шлюза в торговом обороте, % | Доля шлюза в общем количестве сделок, % |

| апр.06 | 63.60% | 93.10% |

| мар.06 | 61.00% | 92.70% |

| фев.06 | 61.30% | 92.10% |

| янв.05 | 60.40% | 91.50% |

| дек.05 | 53.40% | 91.90% |

| ноя.05 | 59.50% | 91.70% |

| окт.05 | 58.80% | 91.10% |

| сен.05 | 56.50% | 91.00% |

| авг.05 | 56.30% | 89.30% |

| июл.05 | 55.50% | 89.60% |

| июн.05 | 48.00% | 88.10% |

| май.05 | 50.20% | 88.90% |

![]() Рис. 1. в общем количестве сделок(%)

Рис. 1. в общем количестве сделок(%)

![]() в общем объеме торгов(%)

в общем объеме торгов(%)

Сегодня более 250 брокеров(14)предлагают на фондовом рынке услуги интернет-трейдинга, и конкуренция между ними усиливается. Это заставляет брокеров не только создавать новые системы, но и совершенствовать технические и технологические параметры уже существующих систем, расширять их функциональные возможности. Благодаря этой технологии резко снизилась себестоимость обслуживания клиентов брокерскими компаниями, снизились и комиссионные и сумма счета с которой можно начинать торговлю. Биржи пошли навстречу инвесторам и в других вопросах, например, снижения количества акций в торговых лотах. Если раньше минимальный лот в акциях, например, до кризиса был в $50 тыс., то сейчас минимальный лот несколько десятков рублей в зависимости от акции. Таким образом, стало возможно создать довольно диверсифицированный портфель на ликвидных акциях и небольших суммах.

Российский рынок ценных бумаг – это рынок профессионалов и полупрофессионалов. По своей структуре он сильно отличается от западного. Фондовый рынок в России – явление хоть и стремительно развивающееся, но все еще молодое. Для работы на нем требуются профессиональные знания, которыми большинство потенциальных инвесторов не обладают. Функцию консультанта выполняют профессионалы-брокеры, но при торговле через Интернет роль брокера изменяется: фактически клиент выставляет заявки самостоятельно. Информационные ленты и аналитические материалы, которые предоставляют трейдеры, не могут заменить собой живого общения. Компании, занимающиеся Интернет-трейдингом, стремятся привлечь клиентов, организуя семинары, предоставляя демо-версии своих программных продуктов и специальные тренажеры. Такие симуляторы игры на бирже пользуются определенной популярностью, однако одно дело тренироваться, и совсем другое - рисковать собственными деньгами. Брокеры в подавляющем большинстве случаев отказываются называть точное количество своих клиентов. В среднем оно колеблется в разных случаях от единиц до нескольких сот человек.

Для брокеров введение услуги интернет-трейдинга становится модой: практически каждую неделю об этом объявляет та или иная компания. Безусловно, интернет-технологии чрезвычайно перспективны для фондового рынка. Торговля финансовыми инструментами через Интернет является эволюционными этапом в развитии брокерских услуг.

1.3 Правовое регулирование биржевой торговли через Интернет

Увеличение использования Интернет-технологий на рынке ценных бумаг бросило своеобразный вызов регуляторам рынка ценных бумаг и саморегулируемым организациям. Электронные средства коммуникации не могли соответствовать параметрам и требованиям, первоначально предназначенным для регулирования взаимоотношений брокера и клиента, основанных на использовании бумажных носителей и телефона, что создавало ненужные регулятивные трудности и пробелы в регулировании рынка ценных бумаг. Кроме того, нельзя не отметить, что как только Интернет стал ценным инструментом для инвесторов и финансовых посредников, он тут же стал и ценным инструментом для совершения мошеннических и прочих нарушений законодательства.

Значительный импульс динамике развития мирового Интернет-трейдинга безусловно придал вступивший в силу с 1 октября 2000 года американский закон об электронной цифровой подписи (ЭЦП). В июне 2000 года такой закон был принят американским сенатом и подписан президентом США. Билл Клинтон символично подписал его собственной ЭЦП.

В Германии данный закон был принят уже в феврале 2001 года. Для этого, однако, пришлось изменить ряд положений Гражданского кодекса.

На сегодняшний день электронная торговля регулируется российским законодательством в самых общих чертах. Существует лишь несколько нормативно-правовых актов, только «намечающих границы» осуществления электронных сделок. Отдельные основные принципы электронной торговли закреплены в Гражданском Кодексе РФ и в ряде Федеральных законов: «Об информации, информатизации и защите информации, «О Центральном банке Российской Федерации (Банке России)». Отдельные неясности электронного документооборота уточняются в письмах Арбитражного Суда РФ и письмах Центрального Банка РФ17.

Федеральный закон «O6 электронной цифровой подписи»(15) был принят 10 января 2002 г. Целью данного закона является обеспечение правовых условий использования электронной цифровой подписи(16) в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. Очевидно, что в правовом регулировании ощущается недостаток нормативных актов, регулирующих рассматриваемую область. Поэтому для разрешения конфликтов в связи с электронными сделками в основном применяются обычаи делового оборота, заключенные между сторонами договоры, а также нормы гражданского законодательства по аналогии.

В Российском законодательстве разработано мало законодательных актов по сравнен