Бухгалтерский учет и анализ доходов по операциям с ценными бумагами на примере КБ "Стройкредитбанк"

1. Особенности учета ценных бумаг в коммерческих банках

1.1 Ценные бумаги - их сущность, роль, основные характеристики

1.2 Виды ценных бумаг

1.3 Основные корреспонденции счетов

2. Анализ деятельности КБ "Стройкредитбанк" в области управления ценными бумагами

2.1 Экономическая характеристика банка

2.2 Организация учета ценных бумаг

2.3 Анализ эффективности операций с ценными бумагами в КБ "Стройкредитбанк"

3. Рекомендации по повышению эффективности использования ценных бумаг в банковской практике

3.1 Совершенствование учета ценных бумаг

3.2 Повышение эффективности операций с ценными бумагами

Заключение

Список использованной литературы

.

Действующее законодательство не содержит легального определения векселя. Вместе с тем анализ тех или иных правовых норм позволяет, на наш взгляд, сформулировать понятие векселя следующим образом:

Вексель - это ценная бумага (долговой документ), удостоверяющая ничем не обусловленное право векселедержателя требовать от векселедателя (простой вексель) или иного указанного в векселе плательщика (переводный вексель) уплаты обусловленной денежной суммы при наступлении предусмотренного векселем срока платежа.

Таким образом, вексель - это документ, удостоверяющий имущественное право векселедержателя на получение обозначенной в нем денежной суммы. Указанный документ должен быть составлен с соблюдением установленной формы и содержать обязательные для векселя реквизиты.

В отношении переводного векселя следует особо отметить, что третье лицо (плательщик) становится обязанным по векселю только в том случае, если акцептует его (акцепт означает согласие произвести платеж). В соответствии со ст. 47 Положения о переводном и простом векселе плательщик, не акцептовавший переводный вексель, не несет ответственности перед векселедержателем.

.

Доходный подход имеет особое значение при оценке облигаций, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересует инвестора прежде всего. Следовательно, базовая формула доходного подхода является основной формулой расчета стоимости облигаций.

Обобщающие формулы для определения стоимости облигации доходным подходом представим в таблице 1.1.

Определение стоимости облигации с использованием сравнительного подхода осуществляется методом рынка капитала.

Таблица 1.1

Формулы для оценки стоимости облигаций доходным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость купонной облигации с конечным сроком погашения с учетом доходов от реинвестирования купонных выплат при приобретении в течение купонного периода |

| T – количество лет до наступления срока погашения облигации; Пкуп – ежегодные купонные выплаты по облигации; Nобл – номинальная стоимость облигация; е – ставка дохода от реинвестирования полученных купонных платежей; k – количество дней с момента получения и реинвестирования купонного дохода t-го периода до момента погашения облигации; K – количество дней в периоде, за который применяется ставка дохода от реинвестирования полученных купонных платежей; D – длительность купонного периода в днях; d – число дней от начала купонного периода до совершения операции. у – налоговая ставка по доходам от операций с облигациями |

| Стоимость купонной облигации с конечным сроком погашения учетом доходов от рефинансирования купонного дохода, налогообложения при определении в течение купонного периода |

|

Преимуществом использования сравнительного подхода для облигаций является наличие идеальных аналогов – других облигаций этого же выпуска (эмиссии).

Процесс оценки облигации сравнительным подходом состоит в сборе информации о сделках с аналогичными облигациями. Оценщику необходимо изучить данные фондового рынка. Если по оцениваемой облигации сделки совершались через нескольких организаторов торговли, то оценщик вправе выбрать в качестве информационной базы данные любого из них.

Формулы для определения стоимости облигации сравнительным подходом представлены в таблице 1.2.

Таблица 1.2

Формулы для оценки стоимости облигаций сравнительным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации на организованном фондовом рынке |

| Sоблрын – наиболее вероятная стоимость облигации, определенная посредством инструментов технического анализа фондового рынка |

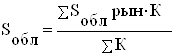

| Стоимость облигации, определенная как ее средневзвешенная рыночная цена |

| Sоблрын– цена облигации по сделкам, совершенным через организатора торговли; К– количество сделок, совершенных с облигациями через организатора торговли по определенной цене |

| Стоимость облигации, определенная как средняя между максимальной и минимальной рыночными ценами |

| Sоблрынmax– максимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли; Sобл рын min– минимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли |

| Стоимость облигации по цене, используемой на неорганизованном фондовом рынке |

| Sоблсд– стоимость облигации, используемая в сделках на неорганизованном фондовом рынке |

| Стоимость облигации, существующая по данным спроса или предложения |

| Sоблспрос-предложение– стоимость облигации, существующая по данным спроса или предложения на нее |

Затратный подход при оценке облигаций в силу их материально-вещественной и правовой природы имеет свои особенности.

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости данного объекта. Такое предположение оправдано, так как покупатель вряд ли пожелает платить за объект больше того, что может стоить приобретение равноценного объекта.

Рыночная стоимость облигации затратным подходом представляет собой стоимость затрат на ее приобретение либо стоимость имущества, которое можно получить взамен нее.

Формулы определения стоимости облигации затратным подходом, которые представлены в таблице 1.3.

Таблица 1.3

Формулы для оценки стоимости облигаций затратным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации, компенсирующая затраты на приобретение и владение ею |

| Р – стоимость, уплаченная при приобретении облигации;

|

| Стоимость облигации, выплаты по которой могут быть осуществлены имуществом | Sобл = Sимущ | Sимущ – рыночная стоимость имущества, получаемого взамен оцениваемой облигации |

| Стоимость конвертируемой облигации | Sобл = Sцб | Sцб – стоимость ценных бумаг, получаемых взамен оцениваемой облигации |

| Стоимость облигации, выплаты по которой могут быть осуществлены объектами недвижимости | Sобл = Sнедвиж | Sнедвиж – рыночная стоимость недвижимости, получаемой взамен оцениваемой облигации |

В отличие от купонных, бескупонные облигации не предусматривают возможности периодических выплат процентов. В связи с тем, что доход по ним образуется как разница между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Следовательно, рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

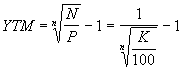

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации . Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения .

Тогда доходность к погашениюбескупонной облигации можно определить по следующей формуле:

. (1.2)

. (1.2)

Из (2.17) следует, что доходность бескупонной облигации YTMнаходится в обратной зависимости по отношению к цене P и сроку погашения.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения . Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (1.3)

. (1.3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (1.4)

. (1.4)

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения . При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

В западной практике заключаются опционные контракты на облигации, например, на казначейские облигации США. В то же время опционы на облигации менее популярны, чем опционы на фьючерсные контракты на облигации.

Цена облигаций непосредственно зависит от уровня существующей на рынке процентной ставки. Поэтому опционные контракты заключаются в предположении уловить или застраховаться от изменения ставки процента.

Премию европейских опционов колл и пут для купонных облигаций можно определить с помощью формул Блека-Сколеса

(1.5)

(1.5)

(1.6)

(1.6)

Если в течение действия опционного контракта по облигации выплачиваются купоны, то цену облигации В необходимо уменьшить на приведенную стоимость купонов. Стандартное отклонение цены облигации рассчитывается, исключая приведенную стоимость купонных платежей. Как известно, цена облигации может значительно отличаться от ее номинала, когда до погашения бумаги остается много времени. По мере приближения времени выкупа облигации цена ее приближается к нарицательной стоимости. В связи с этим меняется стандартное отклонение ее цены.

Поэтому вышеприведенные формулы следует использовать в случаях, когда срок опционного контракта существенно меньше времени, остающегося до погашения облигации.

В качестве цены исполнения может быть принята

а) полная цена облигации, то есть цена с учетом той части купонного платежа, которую покупатель должен уплатить продавцу, когда исполнение контракта приходится на какой-либо момент в течение купонного периода; или

б) котировочная цена, то есть чистая цена облигации.

Она не включает упомянутую часть купонного платежа. В этом случае к котировочной цене необходимо прибавить су