Понятие бухгалтерской проводки

Каждая хозяйственная операция в одинаковых суммах записывается дважды – в двух взаимосвязанных счетах: по дебету одного счета и кредиту другого.

Бухгалтерская проводка – указание дебетуемого и кредитуемого счетов и суммы для записи хозяйственных операций на счетах бухгалтерского учёта.

Бухгалтерские проводки составляются на основании документов, которыми оформлены хозяйственные операции. Записи хозяйственных операций на счетах производятся в соответствии с бухгалтерскими проводками. По количеству затрагиваемых счетов бухгалтерские проводки отличаются друг от друга. Различают бухгалтерские проводки простые и сложные.

Простойназывается такая запись, при которой один счет дебетуется и один счет кредитуется.

Пример. Выдана из кассы зарплата рабочим и служащим на сумму 100 000 руб. – Дебет счёта 70 “Расчёты с персоналом по оплате труда” Кредит счёта 50 “Касса” - 100 000 руб.

Сложнойназывается такая запись, когда один счет дебетуется, и несколько счетов кредитуются или наоборот, один счет кредитуется, и несколько счетов дебетуются.

Пример.Начислена зарплата в сумме 500 000 руб., в том числе рабочим основного производства – 200 000 руб., рабочим вспомогательных производств – 120 000 руб., персоналу цехов – 100 000руб., персоналу аппарата управления 80 000 руб.

Приведенная хозяйственная операция будет отражена:

- по дебету счетов:

- 20 “Основное производство” - 200 000 руб.;

- 23 “Вспомогательные производства” - 120 000 руб.;

- 25 “Общепроизводственные расходы” - 100 000 руб.;

- 26 “Общехозяйственные расходы” - 80 000 руб.;

- по кредиту счёта 70 “Расчёты с персоналом по оплате труда” - 500 руб.

Любая сложная запись может быть разложена на простые, т.е. будет четыре простых проводки:

- Дебет 20 Кредит 70 – 200 000 руб.;

- Дебет 23 Кредит 70 – 120 000 руб.;

- Дебет 25 Кредит 70 – 100 000 руб.;

- Дебет 26 Кредит 70 – 80 000 руб.

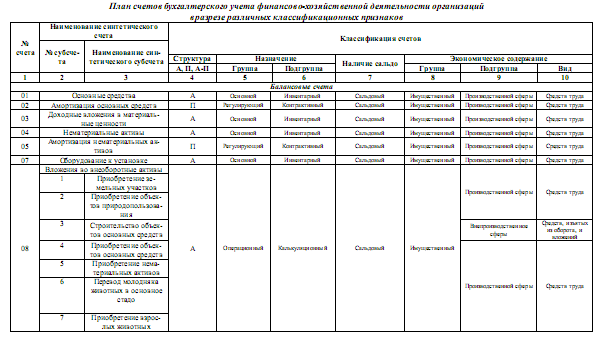

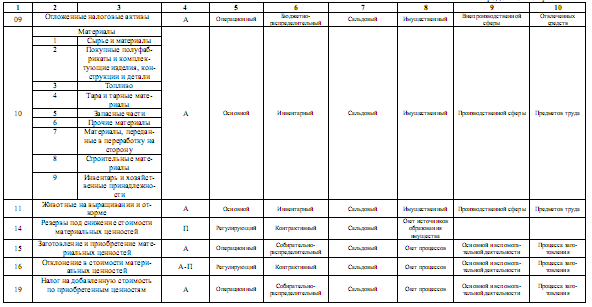

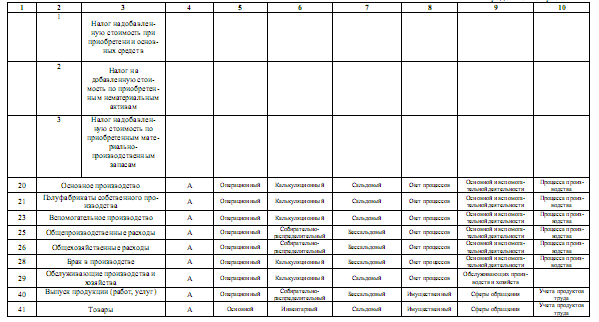

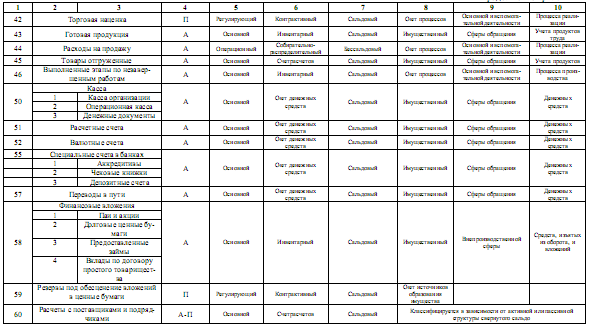

План счетов бухгалтерского учёта.

План счетов бухгалтерского учёта – сгруппированный на научной основе систематизированный перечень счетов, используемых для текущего бухгалтерского учёта имущества и капитала предприятия в целях осуществления контроля и составления финансовой отчётности с указанием их кодовых обозначений, и установленный для определенной категории предприятий.

В настоящее время введен план счетов бухгалтерского учёта, утвержденный приказом Министерства финансов Российской Федерации 31 октября 2000г.

Единый план счетов имеет огромное значение для правильной организации и постановки бухгалтерского учёта. Он обеспечивает единообразие бухгалтерского учёта.

Все синтетические счета в плане счетов сгруппированы в девять разделов с учётом их экономического содержания.

I раздел «Внеоборотные активы» - счета 01, 02, 03, 04, 05, 07, 08, 09.

II раздел «Производственные запасы» - счета 10, 11, 14, 15, 16, 19.

III раздел «Затраты на производство» - счета 20, 21, 23, 25, 26, 28, 29.

IV раздел «Готовая продукция и товары» - счета 40, 41, 42, 43, 44, 45, 46.

V раздел «Денежные средства»- счета 50, 51, 52, 55, 57, 58, 59.

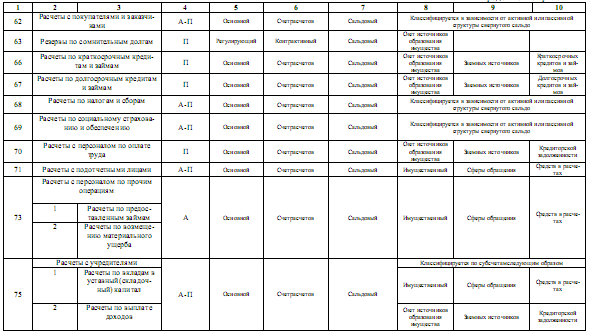

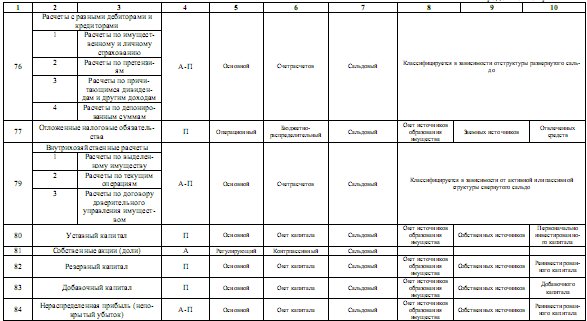

VI раздел «Расчеты» - счета 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

VII раздел «Капитал» - счета 80, 81, 82, 83, 84, 86.

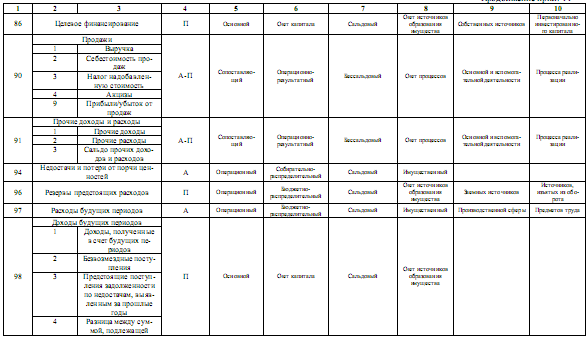

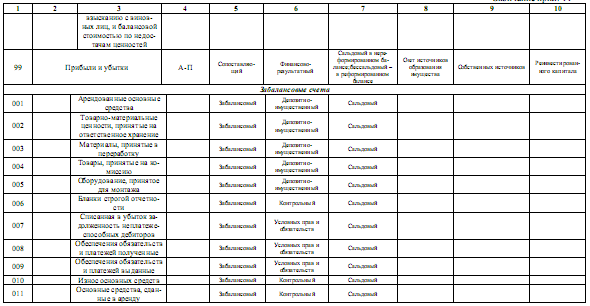

VIII раздел «Финансовые результаты» - счета 90, 91, 94, 96, 97, 98, 99.

IX раздел «Забалансовые счета» - счета 001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011.

Назначение Плана счетов –создать схему (модель) регистрации и группировки фактов хозяйственной деятельности по элементам и другим обобщающим единицам информации, отражаемым в бухгалтерском учёте для составления отчётности и получения иной информации, необходимой для управления финансово – хозяйственной деятельностью хозяйствующего субъекта.

План счетов является директивным документом, что обеспечивает единообразное отражение хозяйственных процессов в системе бухгалтерского учёта. Однако хозяйствующим субъектам разрешено по согласованию с Минфином РФ вводить в План счетов бухгалтерского учёта дополнительные синтетические счета, используя свободные номера счетов. Для учёта специфических операций хозяйствующий субъект может самостоятельно, без согласования с кем-либо при необходимости вводить дополнительные счета, уточнять их, исключать и объединять.

К Плану счетов разработана Инструкция по применению Плана счетов бухгалтерского учёта, которая устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учёта. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыта их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространённых фактов (типовые корреспонденции того или иного счёта с другими синтетическими счетами). Однако типовую схему нельзя рассматривать как исчерпывающую все всевозможные варианты корреспонденции счетов. В рыночной экономике при развитии предпринимательства, в результате чего вводятся новые объекты бухгалтерского учёта, появляются новые законы, указы, нормативные акты, регламентирующие предпринимательскую деятельность, что приводит к возникновению новых или дополнительных корреспонденций, не предусмотренных типовой схемой. Поэтому в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, хозяйствующие субъекты могут дополнять её, соблюдая основные методические принципы ведения бухгалтерского учёта.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета – счета первого порядка и субсчета – счета второго порядка. В основу формирования Плана счетов положена система кругооборота средств хозяйствующего субъекта, в соответствии с которой счета группируются по разделам, и определена последовательность расположения этих разделов в Плане счетов.

В Плане счетов бухгалтерского учёта финансово – хозяйственной деятельности организаций все счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Сначала приводятся разделы счетов хозяйственных средств и процессов, затем – разделы счетов источников этих средств. Завершает систему счетов раздел, формирующий информацию о финансовых результатах деятельности экономического субъекта. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определённой последовательности, в соответствии с характером участия имущества в его кругообороте.

В основу построения Плана счетов бухгалтерского учёта финансово - хозяйственной деятельности организаций положены следующие подходы:

· независимость содержания финансовой информации, формирующейся в бухгалтерском учёте, от структуры плана счетов;

· относительная независимость систематизации и накапливания информации о фактах хозяйственной жизни от формирования данных для целей налогообложения;

· относительная независимость учётного процесса от какого – либо определённого вида бухгалтерской отчётности;

· обеспечение возможности хозяйствующим субъектам свободно конструировать рабочие планы счетов, соблюдая общие методические принципы бухгалтерского учёта;

· преемственность в построении плана счетов.

План счетов бухгалтерского учёта базируется на следующих принципах:

· универсальность применения в народном хозяйстве – План счетов признаётся единым для всех отраслей, форм собственности, организационно – правовых форм (кроме банков и иных кредитных организаций, учреждений, состоящих на государственном бюджете);

· возможность и механизм регулирования состава синтетических счетов в рамках избранной хозяйствующим субъектам учётной политики – счета бухгалтерского учёта считаются унифицированными и применяются всеми хозяйствующими субъектами без изменений;

· регулирование состава и содержание аналитических – номенклатура субсчетов носит рекомендательный характер. Выбор осуществляет хозяйствующий субъект самостоятельно исходя из потребностей управления, контроля и анализа. Аналитические счета выделяются по возможным критериям, и разработка системы аналитических счетов остаётся за хозяйствующим субъектам;

· структура плана счетов иерархическая: синтетические счета – субсчета – аналитические счета;

· признаки выбора счетов для включения в план счетов – счета выделены исходя из функционального назначения и натурально – вещественной формы элементов кругооборота средств и предназначены для группировки только свершившихся фактов хозяйственной жизни;

· критерии разграничения счетов синтетического и аналитического уровней – единица текущего учёта в синтетическом разрезе – такая ступень классификации, которая определяет экономически однородные элементы кругооборота средств, имеющие одинаковое функциональное назначение. Синтетические счета представляют верхний предел обобщения информации о фактах хозяйственной жизни; дальнейшее обобщение несущественно для целей текущего учёта и относится к балансовому обобщению. Единицей текущего наблюдения в аналитическом разрезе признаётся такая ступень классификации, которая определяет одинаковую натурально – вещественную форму объектов, включая их качественные характеристики. Аналитические счета представляют низший предел обобщения информации о фактах хозяйственной жизни, выход за который означает переход из бухгалтерского в оперативно – технический учёт;

· основные формальные критерии построения плана счетов: единство критериев выделения счетов; однородность и разграниченность счетов; равнообъёмность счетов одного уровня; наличие резервных позиций каждого уровня;

· факторы, определяющие количество синтетических счетов: содержание реального процесса хозяйственной деятельности и удобство пользования счетами;

· длина кодового обозначения синтетических счетов: два знака (для забалансовых счетов – три знака).

Хозяйствующие субъекты не обязаны использовать все синтетические счета, приведенные в Плане счетов. Они выбирают те из них, которые им действительно необходимы.

На основании Плана счетов и Инструкции по его применению хозяйствующие субъекты утверждают рабочий план счетов бухгалтерского учёта, содержащий полный перечень синтетических и аналитических счетов, включая субсчета, используемые непосредственно в их финансово - хозяйственной деятельности.