Анализ имущества предприятия.

ФЕДЕРАЛЬНОЕ Государственное БЮДЖЕТНОЕ образовательное учреждение

Высшего профессионального образования

«Санкт-Петербургский государственный университет

технологии и дизайна»

Кафедра бухгалтерского учета и аудита

Курсовая работа

по дисциплине «Анализ финансовой отчетности»

на тему: «Анализ финансовой отчетности организации»

Студент гр. 4-ЭД-53

Живатовская А.О.

Руководитель

доц. Жикина О.В.

Санкт-Петербург

2014 г.

Содержание

Титульный лист…………………………………………………………………...1

Содержание работы……………………………………………………………….2

Введение…………………………………………………………………………...3

Введение

Выполнение и защита курсовой работы является важным этапом изучения учебной дисциплины «Анализ финансовой отчетности».

Основной задачей курсовой работы является закрепление знаний и практических навыков по проведению анализа финансовой отчетности организации. В данной работе мы ознакомимся с финансовой отчетностью одного из известнейших предприятий России - ОАО «Кондитерский концерн Бабаевский » .Это старейшее предприятие России ,знаменитое производством таких сортов конфет и шоколада ,как : «Белочка бабаевская», «Мишка» , «Визит», шоколад «Вдохновение». Помимо этого происходит постоянное расширение ассортимента .Качество продукции неоднократно отмечалось на международных конкурсах и выставках. Сбытовая сеть торговых домов неоднократно отмечалась как одна из самых развитых на рынке.

Ниже представлена краткая информация об ОАО «Кондитерский концерн Бабаевский». С более подробной информацией можно ознакомиться в Пояснениях к финансовой отчетности.

Полное фирменное наименование Общества- Открытое акционерное общество «Кондитерский концерн Бабаевский». ИНН:7708029391,КПП 774850001,ОГРН 1027700070881.

Юридический адрес :107140 г.Москва,ул.Малая Красносельская, дом 7. Почтовый адрес : тот же.

Общество зарегистрировано Государственной Регистрационной Палатой при Министерстве экономики Российской Федерации. Основным видом деятельности Общества является производство и сбыт кондитерских изделий и полуфабрикатов (ОКВЭД 15.84).

В данной курсовой работе мы проведем анализы таких форм ,как «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменениях капитала» и «Отчет о движении денежных средств» и сделаем соответствующие выводы ,касающиеся данной организации .

Анализ формы «Бухгалтерский баланс».

Анализ имущества предприятия.

Из всех форм бухгалтерской отчетности важнейшей является бухгалтерский баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации на отчетную дату.[1] . В бухгалтерском балансе отражается состояние средств организации в денежной оценке в двух разрезах:

· по составу (виду);

· по источникам формирования.

Баланс включает количественные (абсолютные) показатели. Анализ тех или иных показателей, экономических явлений, хозяйственных процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных или стоимостных измерителях. Эти показатели являются основными в финансовом учете. В анализе они используются для исчисления средних или относительных величин. Для анализа абсолютных показателей используется, как правило, метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития. [2]

Финансовое состояние предприятия характеризуют состав, размещение средств и источники их образования. Предварительная оценка финансового состояния организации проводится с помощью сравнительного аналитического баланса , с помощью которого дается характеристика наличия,состава и структуры имущества и источников финансирования,а так же изменений,произошедших в них за отчетный период. Сравнительный аналитический баланс строится на основе бухгалтерского баланса,путем добавления граф,в котором проводится вертикальный и горизонтальный анализ. Сравнительный аналитический баланс по ОАО « Полюс Золото» представлен ниже.

Структура актива бухгалтерского баланса характеризуется соотношением оборотных и внеоборотных активов, на значение которого в большей степени влияют специфические факторы ведения бизнеса: отраслевая принадлежность, масштабы деятельности, инфраструктура хозяйственных операций, особенности взаимоотношений с покупателями и заказчиками.

Для изучения структуры бухгалтерского баланса используют вертикальный анализ. Его назначение заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге (стоимости имущества, валюте баланса), определить структуру средств и их источников, а также произошедшие в них изменения.

Таблица 1,

Сравнительный аналитический баланс за 2013 год.

| Наименование разделов и статей | Абсолютные величины, тыс. руб. | Относительные величины, % | |||||||

| 31.12.2013 | 31.12.2012 | изменение | 31.12.2013 | 31.12.2012 | изменение | к величине на начало года | к изменению итога баланса | ||

| АКТИВ | |||||||||

| I Внеоборотные активы: | |||||||||

| Нематериальные активы | 23 543 | 27 359 | -3816 | 0,20% | 0,29% | -0,07% | -6,64% | -0,09% | |

| Результаты исследований и разработок | - | - | - | - | - | - | - | - | |

| Нематериальные поисковые активы | - | - | - | - | - | - | - | - | |

| Материальные поисковые активы | - | - | - | - | - | - | - | - | |

| Основные средства | 602 443 | 575 950 | +544 493 | 5,23% | 6,34% | -0,83% | +4,59% | +27,08% | |

| Доходные вложения в материальные ценности | - | - | - | - | - | - | - | - | |

| Долгосрочные финансовые вложения | 7 058 776 | 1 651 046 | +5 407 730 | 61,34% | 17,39% | +43,95% | +327,53% | +268,98% | |

| Отложенные налоговые платежи | -10 | 0,00% | 0,00% | 0,00% | -5,68% | 0,00% | |||

| Долгосрочная дебиторская задолженность | 309 346 | 17 910 | +291 436 | 2,69% | 0,18% | +2,51% | 16,27% | +14,49% | |

| Прочие внеоборотные активы | 283 198 | 223 753 | +59 445 | 2,46% | 2,36% | +0,1% | +26,57% | +2,96% | |

| Итого по разделу I | 8 277 472 | 2 496 194 | +5 783 278 | 71,93% | 26,28% | +45,65% | +231,60% | +287,56% | |

| II Оборотные активы: | |||||||||

| Запасы, всего: | 714 071 | 577 903 | +136 168 | 6,21% | 6,08% | +0,13% | +23,56% | +6,77% | |

| В том числе: | |||||||||

| сырье, материалы, др. аналогичные ценности | 690 193 | 555 453 | +134 740 | 6,01% | 5,85% | +0,15% | +24,21% | +6,70% | |

| затраты в незавершенном производстве | 21 163 | 18 935 | +2 228 | 0,18% | 0,19% | -0,01% | +11,76% | 0,11% | |

| готовая продукция | -45 | 0,01% | 0,01% | 0,00% | -6,75% | -2,24% | |||

| Товары для перепродажи | 2 093 | 2 848 | -755 | 0,02% | 0,03% | -0,01% | -26,51% | -3,76% | |

| товары отгруженные | - | - | - | - | - | - | - | - | |

| расходы будущих периодов | - | - | - | - | - | - | - | - | |

| прочие запасы и затраты | - | - | - | - | - | - | - | - | |

| НДС по приобретенным ценностям | -4288 | 0,00% | 0,05% | -0,05% | -93,00% | -0,21% | |||

| Краткосрочная дебиторская задолженность | 259 038 | 3 449 939 | -3 190 901 | 2,25% | 36,33% | -34,26% | -92,49% | -158,71% | |

| Краткосрочные финансовые вложения | 1 512 797 | 2 387 870 | -875 073 | 13,15% | 25,14% | -11,99% | -36,65% | -43,53% | |

| Денежные средства и денежные эквиваленты | 741 629 | 577 550 | +164 079 | 6,44% | 6,08% | +0,36% | +28,40% | +8,16% | |

| Прочие оборотные активы | 2 078 | 2 893 | -815 | 0,02% | 0,03% | -0,01% | -28,17% | -0,04% | |

| Итого по разделу II | 3 229 910 | 7 000 740 | -3 770 830 | 28,07% | 73,72% | -45,65% | -53,86% | -187,56% | |

| Стоимость имущества | 11 507 382 | 9 496 934 | +2 010 448 | 100,00% | 100,00% | - | +21,17% | 100,00% | |

| ПАССИВ | |||||||||

| III. Капитал и резервы: | |||||||||

| Уставный капитал | 2 875 | 2 875 | 0,02% | 0,03% | -0,01% | 0,00% | 0,00% | ||

| Собственные акции, выкупленные у акционеров | - | - | - | - | - | - | - | - | |

| Переоценка внеоборотных активов | 251 553 | 253 587 | -2 034 | 2,18% | 2,67% | -0,49% | -0,80% | -0,10% | |

| Добавочный капитал | 137 896 | 137 896 | 1,19% | 1,45% | -0,26% | ||||

| Резервный капитал | 0,00% | 0,00% | 0,00% | 0,00% | |||||

| Нераспределенная прибыль (непокрытый убыток) прошлых лет | 8 403 451 | 7 681 902 | +721 549 | 73,03% | 80,88% | -7,85% | +9,39% | -64% | |

| Оценочные обязательства | - | - | - | - | - | - | - | - | |

| Итого по разделу III | 8 795 921 | 8 076 406 | 719 515 | 76,44% | 85,04% | -8,61% | +8,90% | +35,79% | |

| IV. Долгосрочные обязательства | |||||||||

| Заемные средства | - | - | - | - | - | - | - | - | |

| Отложенные налоговые обязательства | 27 505 | 22 559 | +4946 | 0,24% | 0,23% | +0,01% | +21,92% | +0,25% | |

| Оценочные обязательства | - | - | - | - | - | - | - | - | |

| Прочие долгосрочные обязательства | - | - | - | - | - | - | - | - | |

| Итого по разделу IV | 27 505 | 22 559 | +4946 | 0,24% | 0,23% | +0,01% | +21,92% | +0,25% | |

| V. Краткосрочные обязательства: | |||||||||

| Заемные средства | - | - | - | - | - | - | - | - | |

| Доходы будущих периодов | - | - | - | - | - | - | - | - | |

| Кредиторская задолженность, | 2 626 049 | 1 347 855 | +1 278 194 | 22,82% | 14,19% | +8,63% | +94,83% | +63,57% | |

| всего, в том числе: | |||||||||

| задолженность перед поставщиками и подрядчиками | 2 001 551 | 1 000 932 | +1 000 619 | 17,39% | 10,54% | +6,85% | +99,97% | +49,77% | |

| задолженность перед покупателями и заказчиками | - | - | - | - | - | - | - | - | |

| Авансы полученные | 52 828 | 49 287 | +3 541 | 0,46% | 0,52% | -0,06% | +7,18% | +0,18% | |

| Расчеты по выплате дивидендов | 4,34% | 5,26% | -0,92% | 0,00% | 0,00% | ||||

| задолженность по налогам и взносам | 266 876 | 292 937 | -26 061 | 2,32% | 3,08% | -0,76% | -8,89% | -1,29 | |

| прочие кредиторы | 304 789 | 4 694 | +300 095 | 2,65% | 0,05% | +2,60% | 63,93% | -14,93% | |

| Прочие краткосрочные обязательства | - | - | - | - | - | - | - | - | |

| Итого по разделу V | 2 683 956 | 1 397 969 | +1 285 987 | 23,32% | 14,72% | +8,60% | +91,98% | +63,97% | |

| Источники формирования имущества | 11 507 382 | 9 496 934 | +2 010 448 | 100,00% | 100,00% | - | +21,17% | 100,00% |

Как мы видим из данных таблицы 1, произошли изменения в стоимости имущества в сторону увеличения ,на 2 010 448 тыс.руб. ,главным образом, за счет увеличения внеоборотных активов – на 5 781 278 тыс. руб. Данное изменение вызвало структурные сдвиги в составе активов организации. В частности, если на начало года более половины (73,72%) всего имущества составляли оборотные активы ,то на конец года доля их сократилась на 45,65 %. Одновременно удельный вес внеоборотных активов стал составлять на ту же дату 71,93% ,что свидетельствует о приобретении основных средств, поскольку на конец периода произошло их изменение в сторону увеличения на 544 493 тыс.руб. и ,в значительной степени, в осуществлении финансовых вложений ,которые так же повысились на 5 407 730 тыс.руб.

Статья "непокрытый убыток" в балансе отсутствует, что является хорошей тенденцией и свидетельствует о том, что предприятие обладает стабильной финансовой устойчивостью. Денежные средства организации увеличились на 164 079 тыс.руб.

В составе пассивов ОАО «Кондитерский концерн Бабаевский» наибольший прирост наблюдается по краткосрочным обязательствам (на 1 285 987 тыс.руб.),очевидно ,за счет увеличения задолженности перед поставщиками и подрядчиками ( на 1 000 619 тыс.руб.) , дополнительного приобретения запасов (увеличение на 136 168 тыс.руб.). На основании этого можно сделать предварительный вывод о том, что скорее всего приобретенные запасы были куплены с увеличенной отсрочкой платежа и срок оплаты на момент составления отчетности не наступил. Одновременно произошло увеличение собственных средств организации ,отражаемых в разделе III Баланса «Капитал и резервы» ,- на 721 549 тыс. руб. в результате увеличенной нераспределенной прибыли – на 721 549 тыс.руб. Вместе с тем ,повысились и долгосрочные обязательства на 4 946 тыс.руб. за счет Отложенных налоговых обязательств, повысившихся на 4 946 тыс.руб. к концу года.

Стоимость запасов на конец 2013 года незначительно увеличилась: на 136 168 тыс. руб. (+0,13%) и составила714 071 тыс. руб. против 577 903 тыс. руб. Это может свидетельствовать о том, что предприятие планирует увеличить свой объем производства, а также оно пытается защитить свои денежные средства от обесценения за счет вложений в производственные запасы.

Краткосрочная дебиторская задолженность на конец 2013 года уменьшается 3 190 901 на (-34,26 %). Данное уменьшение является хорошей тенденцией, т.к. это говорит о хорошей платежеспособности покупателей и гарантирует их своевременную оплату за полученную продукцию, выполненные работы и услуги. Уставный капитал остался неизменным и составил 2 875 тыс.руб. Сумма нераспределенной прибыли увеличилась с 7 681 902 тыс.руб. до 8 403 451 тыс.руб.. Добавочный и резервный капиталы также остались без изменений и на конец отчетного периода составляют 137 896 тыс. руб. и 146 тыс. руб. соответственно.Кредиторская задолженность на конец 2012 года составляла 1 347 855 тыс. руб., а на конец 2013 года она увеличилась на +1 278 194 тыс. руб. (+8,63%) и составляет 2 626 049 тыс. рублей. На 2012 год ,как и на 2013 год заемных средств долгосрочного характера у предприятия не было, то же самое можно сказать и о заемных средствах краткосрочного характера ,очевидно они не привлекались организацией.

Актив баланса на начало периода (Рис.1а) и конец периода (Рис.1б) можно выразить круговой диаграммой.

Рис.1а  Рис.1б

Рис.1б

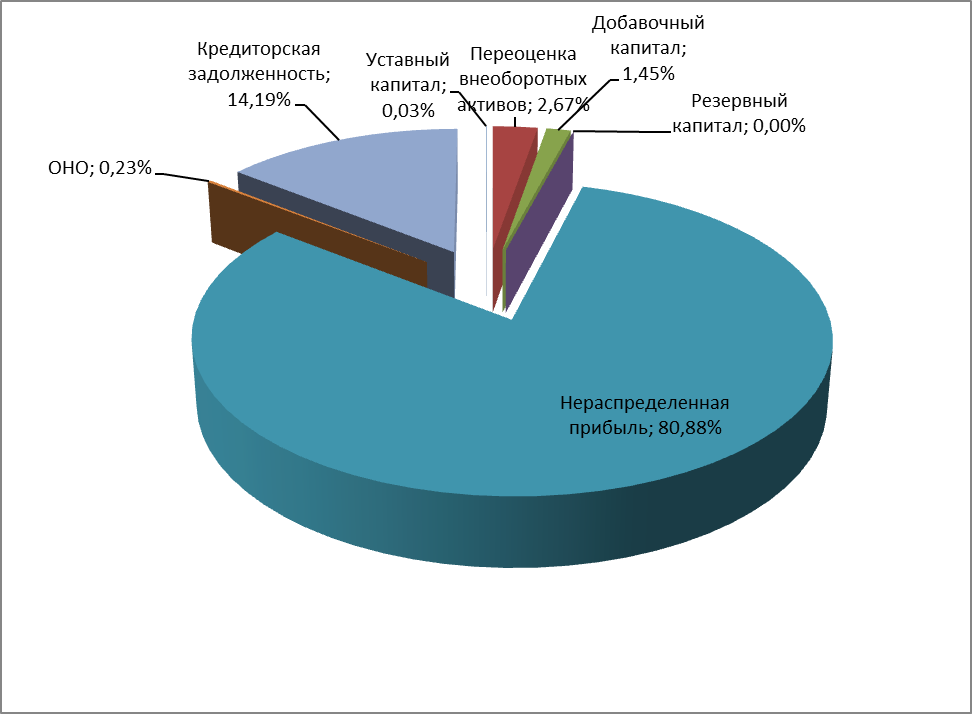

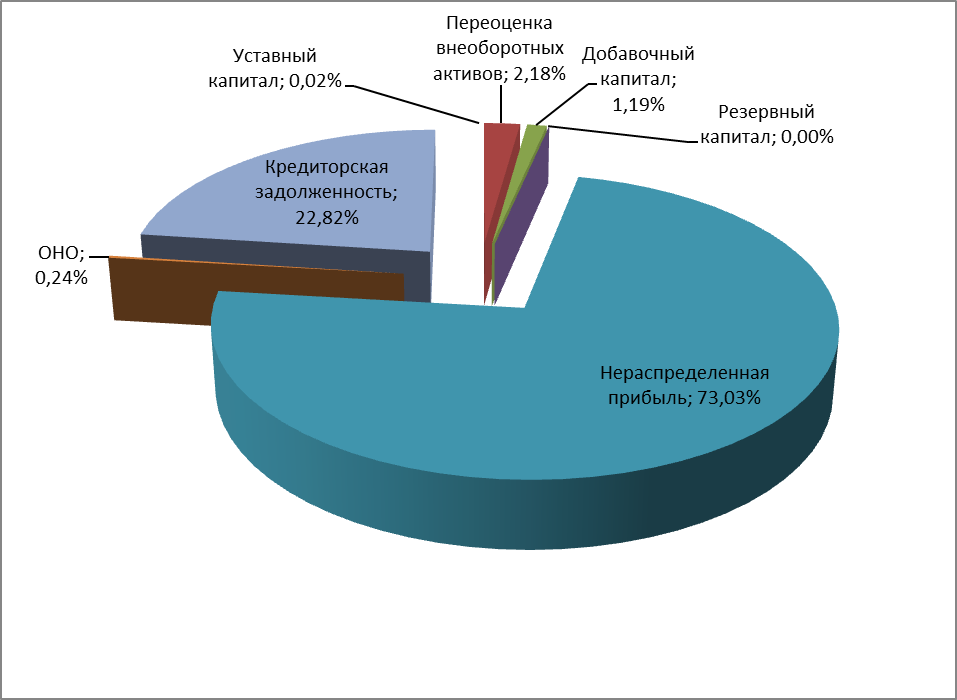

Пассив баланса на начало периода (Рис.2а) и на конец периода (Рис.2б) в круговой диаграмме будет выглядеть следующим образом:

Рис.2а

Рис.2б

Рисунок 2 (а, б), Пассив баланса на начало и конец периода.