Анализ движения ОС и НМА с помощью стандартных бухгалтерских отчетов.

Оборотно-сальдовая ведомость предназначена для просмотра остатков и оборотов по счетам в разрезе различных аналитик.

Сформируем оборотно-сальдовую ведомость по счету 01.01.

Из нее мы видим, что остаток основных средств на конец отчетного периода (31.12.2012) составляет 970 061,00. За отчетный период у нас было принято к учету основных средств на сумму 1 340 162,00, выбыл станок №2 стоимостью 370 081,00.

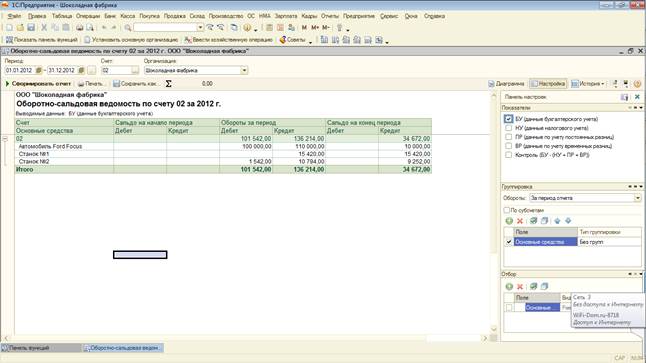

Сформируем оборотно-сальдовую ведомость по счету 02.

Сумма накопленной амортизации по основным средствам составляет 34 672,00 рубля. Сумма списанной амортизации 1 542,00.

Таким образом остаточная стоимость ОС определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации. Значит, остаточная стоимость ОС ООО «Шоколадная фабрика» =

970 081,00 – 136 214,00 + 1542,00 = 835 409,00 рублей.

Для НМА оборотно-сальдовая ведомость выглядит следующим образом:

Первоначальная стоимость НМА составляет 2 000 000,00 рублей.

Сумма накопленной амортизации по НМА составляет 50 000, 04 руб.

Остаточная стоимость НМА отсутствует, в связи с полной амортизацией