Анализ затрат на амортизационные отчисления

Лабораторная работа 1

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация — это денежное выражение стоимости износа основных фондов, включаемой в себестоимость продукции. По мере реализации продукции денежные суммы накапливаются в амортизационном фонде, предназначенном для обеспечения полного восстановления (реновации) выбывающих основных фондов.

Годовая норма амортизации определяется в зависимости от выбранного для данного вида основных фондов способа начисления амортизации. В настоящее время применяются следующие способы начисления амортизации: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости по сумме чисел лет срока полезного использования; 4) способ списания стоимости пропорционально объему продукции.

При линейном способе годовая норма амортизации определяется по формуле:

При способе уменьшаемого остатка годовая норма амортизации рассчитывается по следующей формуле:

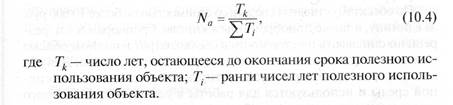

При способе списания стоимости по сумме чисел лет срока полезного использования норма амортизации определяется по формуле

Годовая сумма амортизации исчисляется по отношению к полной балансовой стоимости объекта.

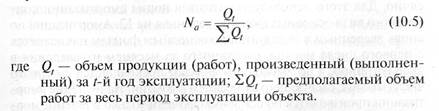

При способе списания стоимости пропорционально произведенному объему продукции (выполненных работ) норма амортизации определяется по формуле

Годовая сумма амортизации начисляется применительно к полной первоначальной стоимости объекта.

Для расчетов амортизационных отчислений в MS Excel существуют следующие функции:

АПЛ - Возвращает величину амортизации актива за один период, рассчитанную линейным методом.

Синтаксис: АПЛ(нач_стоимость;ост_стоимость;время_эксплуатации)

Нач_стоимость — затраты на приобретение актива.

Ост_стоимость — стоимость в конце периода амортизации (иногда называется остаточной стоимостью имущества). Если стоимость имущества списывается полностью = 0.

Время_эксплуатации — количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

АСЧ - Возвращает величину амортизации актива за данный период, рассчитанную по сумме чисел лет срока полезного использования.

Синтаксис: АСЧ(нач_стоимость;ост_стоимость;срок_эксплуатации;период)

Нач_стоимость — начальная стоимость актива.

Ост_стоимость — стоимость актива в конце срока полезного использования (обычно называемая остаточной стоимостью).

Срок_эксплуатации — число периодов амортизации актива (часто называется сроком полезного использования актива).

Период — период, измеряемый в тех же единицах, что и аргумент «срок_эксплуатации».

Замечания: АСЧ вычисляется следующим образом:

ДДОБ - Возвращает значение амортизации актива за данный период, используя метод двойного уменьшения остатка или иной явно указанный метод.

Синтаксис: ДДОБ(нач_стоимость;ост_стоимость;время_эксплуатации;период;коэффициент)

Нач_стоимость — начальная стоимость актива.

Ост_стоимость — стоимость в конце периода амортизации (иногда называемая остаточной стоимостью имущества); может быть равна нулю.

Время_эксплуатации — количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации).

Период — период, для которого требуется вычислить амортизацию. Период должен быть измерен в тех же единицах, что и время_эксплуатации.

Коэффициент — процентная ставка снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 (метод удвоенного процента со снижающегося остатка).

Замечания: Значения всех пяти аргументов должны быть положительными числами.

Метод двойного уменьшения остатка вычисляет амортизацию, используя увеличенный коэффициент. Амортизация является максимальной в первый период и уменьшается в последующие.