Амортизация основных фондов

Содержание

ФИНАНСЫ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

Конспект лекций по дисциплине

для специальности 080105.65 «Финансы и кредит»

Мурманск

1.Составитель конспекта лекций

к.э.н.,_доцент__кафедры_финансов и бухгалтерского учета Долматова Е.В.

(должность) (кафедра) (подпись) (ФИО)

2. Утвержден на заседании кафедры финансов и бухгалтерского учета ____________

(наименование кафедры)

______22.09.2009_________протокол №____1_________

(дата)

Зав. кафедрой__________________ _____________________________________

(подпись) (ФИО)

Переутвержден на заседании кафедры финансов и бухгалтерского учета _______

(наименование кафедры)

____15.09.2010_______________протокол №______1_______

(дата)

Зав. кафедрой___________________________________________________________

(подпись) (ФИО)

3. Конспект лекций согласован с научно-методическим отделом

Зав. научно-методическим отделом_______________ ____________________________

(подпись) (ФИО)

_________________________

(дата)

4. В конспект лекций внесены изменения и дополнения на заседании кафедры _____________________________________протокол №_______дата__________________

Зав. кафедрой_____________________ ___________________________________________

(подпись) (ФИО)

Ó Мурманская академия экономики и управления, 2010

1. Амортизация основных фондов. 4

2. Анализ связи между затратами, объемом продаж и прибылью.. 5

3. Виды и структура капитальных вложений. 11

4. Влияние учётной политики на финансовые результаты деятельности организации. 12

5. Государственное регулирование финансов предприятий. 14

6. Классификация доходов и расходов. 15

7. Кассовое обслуживание клиентов банка. 18

8. Методы финансового планирования и прогнозирования. 19

9. ОБОРОТНЫЕ средства, их сущность и основы организации. 21

10. ОРГАНИЗАЦИОННЫЕ И ЮРИДИЧЕСКИЕ ОСНОВЫ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ В КОММЕРЧЕСКИХ БАНКАХ.. 23

11. ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ.. 23

12. ОСНОВЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ.. 24

13. Основы организации безналичных расчетов. 26

14. Особенности организации финансов на предприятиях малого бизнеса. 28

15. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ.. 30

16. ОСОБЕННОСТИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ.. 32

17. Оценка финансового состояния организации. 34

18. ПЛАНИРОВАНИЕ И ПРОЕКТИРОВАНИЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.. 38

19. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ОБОРОТНЫХ СРЕДСТВ.. 39

20. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ ФОНДОВ.. 40

21. ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНЫХ ФОНДОВ И ОСНОВНЫХ СРЕДСТВ.. 42

22. Порядок формирования и использования доходов от реализации продукции. 43

23. Производственный и финансовый цикл. 46

24. Содержание и виды прибыли. 55

25. Сущность и принципы планирования. 56

26. Сущность финансов коммерческих предприятий, принципы их организации. 58

27. Финансовые методы управления расходами. 59

28. ФИНАНСОВЫЕ РЕСУРСЫ И КАПИТАЛ.. 62

29. ФИНАНСОВЫЙ МЕХАНИЗМ... 66

30. Финансовый план как часть бизнес-плана. Его содержание и виды. 66

31. Формирование, распределение и использование прибыли. 67

32. Характеристика основных форм и способов безналичных расчетов. 68

Амортизация — это перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт или услуги. Амортизация осуществляется с целью накопления денежных средств для последующего восстановления и воспроизводства основных фондов.

Амортизационные отчисления — это денежное выражение размера амортизации, соответствующего степени износа Основных фондов. Они включаются в себестоимость продукции и, таким образом, реализуются при ее продаже.

Амортизационный фонд — это целевые накопления, складывающиеся из периодически производимых амортизационных отчислений.

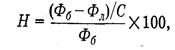

Размер амортизационных отчислений, выраженный в процентах к балансовой стоимости соответствующих основных фондов, называется нормой амортизации. Норма амортизации определяет размер ежегодных отчислений в амортизационный фонд и рассчитывается по формуле:

где Н — норма амортизации; Фу — балансовая стоимость основных фондов; Фд — ликвидационная стоимость основных фондов; С — срок службы основных фондов.

Необходимо иметь в виду, что с 1 января 2002 г. амортизация основных фондов осуществляется в соответствии с нормами, определенными исходя из сроков их полезного использования, установленных на основании классификации основных фондов, включаемые в амортизационные группы согласно Постановлению Правительства РФ от 1 января 2002 г. № 1.

При особых условиях эксплуатации основных фондов, когда возникает повышенный или пониженный износ, нормы амортизации корректируются путем применения поправочных коэффициентов.

Балансовая стоимость основных фондов предприятий и организаций возмещается путем отнесения амортизационных отчислений на себестоимость производства либо издержки обращения. Амортизация начисляется ежемесячно, исходя из единых норм и балансовой стоимости основных фондов. Амортизация начисляется в течение всего срока полезного действия основных фондов. Срок полезного действия основных фондов определяется самим предприятием (организацией) в момент принятия объекта на баланс.

По вновь вводимым в действие основным фондам начисление амортизации начинается первого числа месяца, следующего за их поступлением. По выбывшим основным фондам начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия.

Амортизация не начисляется в период реконструкции, перевооружения основных фондов с их полной остановкой. По основным фондам, сданным в аренду, амортизация обычно начисляется арендодателем, хотя согласно договору аренды возможны и другие условия.

Не подлежат амортизации объекты основных фондов, потребительские свойства которых с течением времени не изменяются, например, земельные участки, объекты природопользования, библиотечные фонды.

Положением по бухгалтерскому учету основных фондов предусмотрено четыре способа определения амортизационных отчислений по отдельным объектам основных фондов:

линейный;

уменьшающегося остатка;

списания стоимости по сумме чисел лет срока полезного использования;

списания стоимости пропорционально объекту продукции (работ).

Выбор того или иного способа начисления амортизации находится в компетенции руководителей и главных бухгалтеров предприятий (организаций), которые должны учитывать возможность и целесообразность использования того или иного метода по отношению к конкретным объектам основных фондов, особенности технологии и организации производства, сложность расчета амортизации тем или иным способом и др.

После того, как по объекту или группе однородных объектов основных фондов выбран метод, он применяется в течение всего периода их полезного использования. Начисление амортизации в указанный период временине приостанавливается, кроме случаев нахождения фондов на реконструкции и амортизации более трех месяцев.

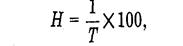

В тоже время согласно Налоговому кодексу РФ (гл. 25) амортизация основных фондов может осуществляться лишь двумя методами: линейным и нелинейным. При нелинейном методе месячная сумма амортизации определяется как произведение остаточной стоимости амортизируемого объекта и нормы амортизации для данного объекта. Норма амортизации при этом методе определяется по формуле:

где Н — норма амортизации в процентах к остаточной стоимости; Т — срок полезного использования данного объекта в месяцах.

При достижении остаточной стоимости амортизируемого объекта 20% его первоначальной или восстановительной стоимости амортизация по нему начисляется следующим образом:

•О- остаточная стоимость объекта фиксируется как базовая для дальнейших расчетов;

-О- сумма отчислений за один месяц по данному объекту определяется путем деления базовой стоимости объекта на количество месяцев, оставшихся до истечения срока его полезного использования.