Для чего нужно ведение партионного учета по складам?

Ведение партионного учета по складам позволяет рассчитывать себестоимость товаров в разрезе конкретных складов.

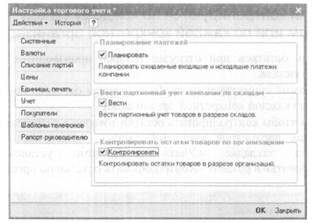

В программе предусмотрено два метода ведения партионного учета - по складам или по компании в целом. Выбор метода учета производится в форме настроек параметров учета на закладке «Учет» (рис. 8).

Рис. 8

Если флаг «Вести» в группе настроек «Вести партионный учет компании по складам» установлен, то партионный учет по складам ведется, если нет, то партионный учет ведется по компании в целом.

Для иллюстрации алгоритма работы при различных вариантах ведения учета рассмотрим конкретный пример.

Пример. В фирме имеется два склада: Главный склад и Торговый зал. Оформлено поступление товара. На главный склад поступило 10 штук товара по цене 100 рублей, а в торговый зал поступило 10 штук того же товара по цене 150 рублей.

1 вариант. В компании ведется партионный учет по складам. Для главного склада себестоимость остатков товара будет равна (100*10=1000) рублей, а для торгового зала себестоимость остатков товара будет равна (150*10=1500) рублей. Таким образом, при таком

варианте ведения учета мы сможем посмотреть себестоимость товаров на каждом конкретном складе. Для каждого склада можно назначить в качестве материально-ответственного лица (кладовщика) определенного сотрудника и при таком способе ведения учета мы сможем получить информацию о той сумме, за которую несет материальную ответственность каждый кладовщик.

2 вариант. В компании ведется партионный учет по компании в целом. Тогда можно посмотреть только общую себестоимость товара в компании, без разделения по складам. Общая себестоимость товара в компании будет равна 1000+1500 =2500 рублей.