ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ

1.Возникновение биржевой торговли.

2. Становление срочного рынка.

3. Развитие фьючерсной биржевой торговли.

4. Развитие биржевой торговли в России.

5. Товарная, фондовая и валютная биржи как элементы рынка.

6. Биржевая торговля России на современном этапе.

7. Правовоерегулирование биржевой деятельности в РФ.

8. Управление биржей. Организационная структура товарной биржи.

9. Биржевой товар, и предъявляемые к нему требования.

10. Члены товарной биржи, их права и обязанности.

11.Порядок расчетного процесса на биржах. Функции Pacчетной (Клиринговой) Палаты.

12. Гарантийные задатки при осуществлении биржевых сделок.

13. Торговый процесс в биржевом операционном зале. Устройство операционного зала.

14. Процедура проведения биржевого торга.

15. Стандартизация контрактов.

16. Биржевые сделки и типы биржевых посредников.

17. Распоряжения (поручения) клиента брокеру. Типовой порядок производства и исполнения распоряжений.

18. Классификация биржевых операций.

19. Рыночные ситуации «бэквардейшн» и «контанго».

20. Участники фьючерсной торговли.

21. Спекуляция на фьючерсных рынках. Типы спекулянтов.

22. Стратегия фьючерсных операций.

23. Сделки спред.

24. Сделки крэш.

25. Хеджирование на фьючерсном рынке.

26. Техника хеджа.

27. Виды хеджирования.

28. Опцион, его виды.

29. Методы прогнозирования цен на фьючерсном рынке и методы анализа на бирже.

30. Деловая активность биржи и биржевые индексы.

31. Анализ биржевой торговли.

32. Биржевая конъюнктура.

33. Материально-техническое обеспечение биржевой торговли

34. Товарные запасы биржевых складов.

35. Основные фонды биржи. Средства автоматизации для решения управленческих задач на бирже.

36. Оборотные средства биржевой торговли.

Тема 5. Экономический анализ деятельности бирж (2 час.)

5.1 Анализ биржевой торговли.

5.2 Методы прогнозирования цен на фьючерсном рынке и методы экономического анализа.

5.3 Деловая активность биржи и биржевые индексы.

5.4 Биржевая конъюнктура.

1. Анализ биржевой торговли.

Товарная биржа выступает как регулятор рыночной экономики, т.е. поддается направленному воздействию.

Анализ рыночной конъюнктуры и экономической эффективности биржевой деятельности должен проводиться в рамках одной биржи, отдельной брокерской конторы и в более широком масштабе в ассоциациях бирж.

Результаты анализа в мировой практике деятельности бирж и брокерских контор широко публикуются и рассматриваются как реклама для привлечения клиентуры. В отечественной биржевой практике известны случаи, когда отдельные биржи прекращали или существенно сокращали публикации о своей деятельности. Результатом была потеря интереса со стороны потенциальных клиентов и резкое сокращение числа заявок.

Информацию, касающуюся инвестиций можно найти в следующих источниках, каковыми являются:

■ Сами брокерские фирмы, которые покупают ее у информагентств или имеют собственные аналитические службы.

Крупнейшие общемировые службы финансовых, политических, экономических, светских и др. новостей и информации о товарных, денежных и других рынках: на английском языке -CNN (финансовый сайт службы - http://cnnfn.com), Reuters (www.reuters.com), Bloomberg (www.bloomberg.com) и др. На русском языке - Росбизнесконсалтинг (www.rbc.ru), АК&М (www.akm.ru), ПРАЙМ-ТАСС (www.prime-tass.ru) и др.

■ Интернет-порталы, имеющие мощные разделы, посвященные бизнесу и финансам: Рамблер (www.rambler.ru), Яндекс (www.yandex.ru) и др.

■ Компании, специализирующиеся на предоставлении котировок реального времени по Интернету: Межбанковский финансовый дом (www.mfd.ru), Агентство «Эфир 7» и др.

■ Аналитические, экономические, финансовые и другие информационные издания. Например, журнал «Рынок ценных бумаг» (www.rcb.ru), журнал «Валютный спекулянт» (www.spekulant.ru), деловой еженедельник «Эксперт» (www.expert.ru) или агентство деловой информации"Экономика и жизнь" (http://www.akdi.ru) и др.

■ Государственные организации (Центробанк (www.cbr.ru), статистические службы (http://www.gks.ru), ФСФР (www.fcsm.ru).

■ Сайты небольших фирм, предназначенные для инвесторов и содержащие. разнообразную информацию, начиная от списков перекрестных ссылок на другие ресурсы, до архивов котировок, технического анализа, интернет-магазинов и обучающих систем. Например, www.nm.ru или www.internettrading.ru.

Конкретные задачи анализа сводятся к следующим:

1) оценивается состояние рынка данного товара, т.е. характеризуется производственный и потребительский потенциалы и выявляются возможные клиенты.

Исходные данные для анализа могут быть приобретены в органах госстатистики на коммерческих началах, почерпнуты из официальных публикаций, получены от потенциальных клиентов, определены методами экспертных оценок (Метод Дельфи). Метод Дельфи основан на том, что собирается группа (20-25 человек) специалистов по данному рынку; далее формулируется вопрос, который зависит от цели анализа. Участники группы не должны знать друг о друге и опрос на первом этапе должен быть анонимным. По итогам опроса составляется ряд распределения и результаты статистически обрабатываются, исчисляются средние величины. На втором этапе оставшихся экспертов знакомят с обоснованиями причин расхождений суждений тех экспертов, оценки которых отвергнуты; если разброс мнений не велик, то исчисляется средняя, которая считается выражением общего мнения экспертов.

2) анализ биржевой конъюнктуры, т.е. оценка соотношения спроса и предложения, оценка цикличности, расчет показателей деловой активности;

3) анализ тенденции и устойчивости биржевых цен, расчет индексов и прогнозы биржевых котировок;

4) анализ экономической эффективности биржевой деятельности, т.е. характеристика прибылей и убытков, страховых резервов и прогнозирование дивидендов членов биржи;

5) оценка состояния и инфраструктуры бирж, т.е. анализ объема производства и структуры основных фондов, характеристика размера и информационно-вычислительной оснащенности операционного зала, оценка наличия и состава контингента служащих биржи и брокерских контор.

2. Методы прогнозирования цен на фьючерсном рынке и методы экономического анализа.

Существуют два метода прогнозирования цен на бирже и соответственно два метода анализа: Фундаментальный анализ и прикладной (технический анализ).

Фундаментальный анализ проводится на трех уровнях. Первый уровень - анализ состояния экономики в целом. Он позволяет выяснить, насколько общая ситуация благоприятна для инвестирования. Неустойчивость на макроэкономическом уровне имеет огромное значение, так как она может повлиять на ожидаемый доход и риск даже по хорошо сбалансированному портфелю. Организации, специализирующиеся на составлении экономических прогнозов, имеют свои страницы в Интернете и любой заинтересованный пользователь может бесплатно их получить.

Второй этап анализа - это отраслевой анализ,в ходе которого потенциальный инвестор выбирает отрасль, представляющую для него интерес. Ведь даже если анализ экономической ситуации в целом показывает, что она крайне неблагоприятна для инвестирования, это не означает, что невозможно найти отрасль или отрасли, куда можно было бы с выгодой вложить средства.

И, наоборот, даже в условиях мощного экономического подъема инвестирование далеко не в любую отрасль может принести прибыль и гарантировать от значительных потерь. Вот почему так важно сделать правильный выбор отрасли для инвестирования. Для целей фундаментального анализа все отрасли условно делят на следующие основные группы (например)

Нарождающиеся отрасли могут находиться в собственности немногих компаний, не выпускающих свои акции на рынок. Поэтому они не всегда прямо доступны инвесторам.

Растущие отрасли. Для растущих отраслей характерно:

■ постоянное и опережающее по сравнению с другими отраслями увеличение объемов продаж и прибыли. Компании таких отраслей называют компаниями роста, а их акции - акциями роста;

■ оставление нераспределенной прибыли для инвестирования в развитие производства, что сужает возможности выплаты дивидендов по акциям таких компаний;

■ высокий (выше среднего) темп роста цен акций за несколько последних лет и, как следствие, хорошие возможности прироста капитала для держателей акций. При этом надо иметь в виду, что простое повышение цены ещё не делает акции акциями роста; оно должно основываться на таких постоянных факторах, как более высокая норма прибыли, растущая стоимость активов и т.п..

К растущим отраслям относятся отрасли, которые находятся на начальном этапе своего становления, а также традиционные отрасли, переживающие период роста в результате внедрения новых технологий или перехода на выпуск новых нетрадиционных видов продукции.

Стабильные отрасли отличаются устойчивостью своего развития; они в меньшей степени, чем другие, подвержены воздействию ситуации в экономике в целом. В таких отраслях объемы продаж и прибыль относительно стабильны и устойчивы даже в периоды экономических трудностей. Эта стабильность, конечно, не гарантирует полную защиту от снижения цен акций, но такое снижение, вероятно, будет не столь заметным, как по акциям других компаний. Вложения в ценные бумаги компаний стабильных отраслей характеризуются высокой надежностью, и, как следствие, относительно более низкой доходностью.

Различают следующие наиболее общие категории акций компаний стабильных отраслей:

■ "голубые фишки" ("blue chips");

■ оборонительные акции;

■ доходные акции.

"Голубые фишки" - это акции с наилучшими инвестиционными свойствами. Компании, выпускающие такие акции, продемонстрировали способность получать прибыль и выплачивать дивиденды даже во время неблагоприятной экономической конъюнктуры, имеют, как правило, монопольное положение на рынке, финансовую мощь и эффективный менеджмент. Так же, как и компании, роста, они обладают, высокими темпами роста, но отличаются от них большими размерами и устойчивостью.

Третий этап фундаментального анализа - анализ кампаний -

наиболее сложный и трудоемкий. На этом этапе изучаются финансово-хозяйственное положение компании за несколько последних лет, как правило, 3-5 лет, эффективность управления компанией и прогнозируются перспективы её развития.

В качестве основных источников информации для этого используются данные годовых и квартальных отчетов компании; публикации в прессе; данные, поступающие по каналам компьютерных информационных систем; материалы общих Собраний акционеров и публичных выступлений руководителей компании; исследования специализированных организаций - участников фондового рынка.

Не смотря на то, что многие процессы происходящие на биржевых площадках не всегда поддаются однозначному толкованию, сами походы к игре на бирже достаточно рациональны и все что не подтверждается практикой, как правило, быстро умирает. Вместе с тем история технического анализа насчитывает уже не одно десятилетие.

Технические аналитики исходят из следующих трех аксиом:

• Движения рынка учитывают все. Суть данной аксиомы в том, что любой фактор, влияющий на цену акции, - экономический, политический, психологический - заранее учтен и отражен в ее графике. При техническом анализе акций сознательно не задаются вопросом о причинах движения биржевого курса. Подобные вопросы совершенно бессмысленны, потому что считается, что спрос и предложение определяют цену акции. Изменения биржевого курса принимается как данность, и на основе рассматриваемого ретроспективно изменения курса, делаются попытки установить закономерности.

• Цены двигаются направленно. Эта аксиома стала основой всех методик технического анализа. Термин тренд (trend - тенденция, направление, уклон) означает определенное направление движения цен. Главной задачей ТА является именно определение трендов для использования в торговле. Выделяют три типа трендов:

- "бычий" (bullish) тренд - цены движутся вверх. По аналогии с быком, поднимающим вверх на своих рогах цену;

- "медвежий" (bearish) тренд - цены движутся вниз. В данном случае медведь как бы подминает под себя цену.

- "боковой" (sideways, trading range, flat market) - отсутствие ярко выраженного однонаправленного движения.

• История повторяется. ТА состоит в изучении прошлых цен с

целью вероятного направления их развития в будущем. Методы

технического анализа, с помощью которых проводится анализ рынка,

созданы на основании изучения поведения рынка и поиска закономерностей в его движении. Если та или иная закономерность работала в прошлом, то она будет работать и в будущем, поскольку работа эта закономерности основана на устойчивости человеческой психологии, памяти о прошлом.

Итак, технический анализ - это техника определения и измерения силы трендов. Целью технического анализа является не прогнозирование будущих цен, а внимательное наблюдение за текущими ценами, определение долгосрочных, среднесрочных и краткосрочных тенденций, определение начала и периода действия каждого направления (или иначе - определение в какой фазе рынка мы находимся), оценка амплитуды колебания цены в действующем направлении. Все это в итоге позволит решить главную задачу стоящую пред инвестором - повысить вероятность заключения прибыльных сделок.

В рамках классического технического анализа определена нижеследующая классификация:

• Графические методы.

• Методы, использующие фильтрацию и математическую аппроксимацию.

Под графическими понимаются методы, в которых для прогнозирования используются наглядные изображения движений рынка.

Для изображения исторической информации о движении цен, используется следующие основные виды графиков:

• гистограммы,

• линейные графики,

• японские свечи,

• крестики-нолики.

На гистограмме по оси абсцисс откладывается время, по оси ординат - цена акции. Конкретному временному интервалу (дню, неделе и т.п.) соответствует вертикальная линия, верхняя и нижняя часть которой представляют собой высшее и низшее значение цен прошедших сделок для этого отрезка времени. В каком-то месте этой вертикальной линии может быть небольшая горизонтальная линия, показывающая цену закрытия дня этого временного интервала. Иногда есть еще одна горизонтальная линия, показывающая цену открытия для этого отрезка времени.

В линейных графиках на оси абсцисс откладывается единичный отрезок времени (минуты, часы, дни, месяцы и т.д.), а ось ординат арифметическая, иногда логарифмическая (процентная), для построения графика используются любые цены одних и тех же параметров (например: цены открытия, цены закрытия, средняя цена за период и т.д.), полученные в результате построения графика точки соединяются между собой прямыми линиями.

Прогнозирование с помощью графика японских свечей (Candlesticks) - один из самых популярных методов технического анализа 80-х - 90-х годов. Этот метод - один из самых наглядных и естественных. В промежутке между ценами открытия и закрытия рисуется прямоугольник называемый телом свечи. Вертикальные палочки сверху и снизу тела называются тенями, которые показывают максимальную и минимальную цены в этом интервале времени, соответственно. Тело свечи закрашивается по-разному в зависимости от взаимного расположения цен открытия и закрытия. В мировой практике принята следующая методика - если торговый день закрылся на более высоком, чем открывался, то используется белый цвет (т.е. свеча пустая), если торговый день закрьшся ниже, чем открывался, то тело свечи закрашивается черным. В течение торгового дня свеча пульсирует - тело меняет длину и цвет, а тени - появляются и пропадают. Из этого можно сделать вывод о преобладании понижательных или повышательных тенденций на рынке.

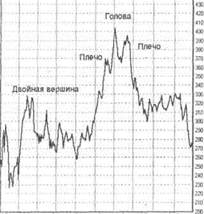

Модели цен- это движения цен, которые при изображении на графике имеют предсказуемую конфигурацию. На это надеются большинство трейдеров, надеясь извлечь из фактора предсказуемости прибыль. Иногда так и происходит, но с определенными сдвигами, происходящими из-за упреждающих сделок. А иногда рисуемая в воображении трейдера модель, так и остаётся у него в голове, никогда не реализуясь на графике.

"Голова и плечи" - это, пожалуй, самая известная из моделей обратного

|

движения; она имеет три четко выраженные вершины. Линия шеи — это линия тренда, проведенная для соединения двух впадин между вершинами

3.Деловая активность биржи и биржевые индексы.

Деловая активность биржи – это число и объем сделок, а также их динамика.

Уровень деловой активности за период времени характеризуется портфелем заявок на продажу и на покупку. Ее динамика характеризуется индексами деловой активности, к которым относят:

- индексы числа заявок на продажу и на покупку;

- индексы объема и среднего размера заявок;

- индексы оптового товарооборота.

Биржевые индексы оптового товарооборота имеют специфику, т.к. они рассчитываются по отдельному товару, включая его ассортиментные виды, по всем товарам, реализованным на бирже и выделяется индекс реальной поставки товара.

Важным показателем деловой активности биржи является индекс цен товарной биржи, который строится по цепному методу по данным биржевых котировок. Котировочная цена определяется по формуле средней арифметической.

Интегральные показатели (индексы) по составу изучаемых объектов можно подразделять на интернациональные, национальные, секторные и отраслевые (с начала 80-х годов многие интегральные индексы стали объектом фондовой торговли: по ним заключаются фьючерсные контракты, выписываются опционы и опционы на фьючерсные контракты).

Интернациональные интегральные индексы характеризуют состояние рынка вне национальных границ. Суть такого индекса отражает его название, в частности, индексы MSCI (Morgan Stanley Capital International - лидер в области подобных международных аналитических исследований) охватывают как весьмировой рынок акций, так и его географические сектора - Европу, Дальний Восток и т.п.

Секторные интегральные индексы характеризуют состояние внутринационального рынка. Например, индекс Нью-йоркской фондовой биржи (NYSE Composite) характеризует "движение" акций всех компаний, котируемых на этой бирже; индекс американской фондовой биржи (АМЕХ Composite) описывает те же процессы, происходящие с акциями компаний, внесенных в листинг данной биржи.

Отраслевые интегральные индексы являются органичной составной частью секторного индекса и характеризуют динамику акций, например, промышленной, транспортной или финансовой группы компаний.

Индексы рынка ценных бумаг - это сумма определенным образом взвешенных цен акций, обращающихся на рынке. В качестве базы отсчета берут день, когда значение индекса было 100 или 1000. По мере роста или падения цен на акции среднее значение цен акций также растет или падает, соответственно изменяется значение индекса.

С развитием фондового рынка появились и фьючерсные контракты на индексы, которые стали выступать как объекты торговли. Свое название индексы получают по имени создателя или названию информационных агентств, которые их рассчитывают и публикуют. С помощью индексов, распространенных ан всем рынке можно контролировать и оценивать экономической развитие. Они применяются для оценки изменений курсов какого-либо набора акций. Привлекательность биржевых индексов для инвесторов состоит в том, что как объект биржевой торговли, они позволяют избежать риска, связанного с изменением финансового положения отдельной компании, с акциями, которой осуществляются операции.

Важность расчета индекса трудно переоценить, однако, для его повсеместного признания важную роль играет то, кем рассчитывается индекс. Большинство признанных европейских индексов рассчитываются самими биржами. В Америке в равной степени присутствуют индексы, рассчитываемые биржами, инвестиционными и рейтинговыми агентствами. В России многие банки, инвестиционные компании и информационные агентства предлагали рынку свои индексы, однако широкого применения они не нашли в отличие от индексов, рассчитываемых самими организаторами торговли. Во многом это объясняется высокой прозрачностью и корректностью технологии расчета индекса биржей и ориентированностью концепции индекса на широкий круг потребителей.

Наиболее известными в мире индексами являются:

- индекс Доу-Джонса - это средний показатель курсов акций 30 промышленных, 20 железнодорожных, 15 коммунальных компаний США; (оценивает состояние дел крупных американских компаний);

- индекс Standard and Purs;

- индекс Нью-Иоркской фондовой биржи.

Среди основных российских индексов следует выделить индекс:

- индексы РТС, ММВБ;

- Skate press;

- фоновые индексы AK and M;

- фондовые индексы журнала «Коммерсант» и др.

В настоящее время ММВБ рассчитывает индексы, характеризующие состояние рынка ценных бумаг ММВБ. К их числу относятся Сводный фондовый индекс ММВБ, индекс ММВБ 10и Технический сводный фондовый индекс ММВБ.

Сводный фондовый индекс ММВБ (MICEX CF)(рассчитывается с 22 сентября 1997 года) представляет собой индекс капитализации акций, включенных в котировальные листы ММВБ. В соответствии с методикой расчета данного индекса, изложенной в «Положении о сводных фондовых индексах ММВБ», значение индекса определяется один раз в день в 19:00 на основании средневзвешенных за день цен акций. Методика расчета индекса составлена в традиционном стиле капитализационно-взвешенных индексов (таких как S&P Emerging Market Indices, Dow Jones Global Indexes, семейство DAX) и дает точечную интегральную оценку движения рынка между торговыми днями. Индекс может быть полезен портфельным инвесторам, осуществляющим операции на рынке несколько раз в месяц.

Индекс ММВБ 10 (MICEX 10)(публикуется с 19 марта 2001г., начальное значение индекса, рассчитанное на— 19:00 по московскому времени 30 декабря 1997 года составляет 100 индексных пунктов). И представляет собой ценовой, не взвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ). Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, состоящего из 10 акций, веса которых в составе портфеля в начальный момент времени одинаковы. Данный индикатор ориентирован в первую очередь на краткосрочных спекулянтов, и позволяет отслеживать малейшие колебания цен основных финансовых инструментов.

Технический сводный фондовый индекс ММВБ (MICEX FT)

введен в соответствии с требованиями Распоряжения ФСФР России №54-р от 28 января 1998 г. и используется при принятии Дирекцией ММВБ решения о приостановке торгов в случае превышения допустимых границ колебаний данного индекса, устанавливаемых ФСФР России. Индекс представляет собой отношение текущей капитализации акций, допущенных к обращению на ММВБ, к значению их капитализации на начальную дату. Индекс рассчитывается раз в полчаса с 12:00 до 19:00. Для расчета капитализации используется часовое усреднение цены акций.

Фондовая биржа РТС рассчитывает и публикует два фондовых индекса: Индекс РТС(тикер индекса - RTSI)и Технический индекс РТС(тикер индекса - RTST).

Индексы рассчитываются как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. Расчет рыночной капитализации производится на основе данных о ценах акций и количестве выпущенных эмитентом акций. Отличительной чертой каждого индекса является периодичность его расчета и метод расчета цены акции.

Биржевая конъюнктура.

Биржевая конъюнктура – это рыночная ситуация на какую-то дату (момент анализа) или за сравнительно короткий промежуток времени.

Оценка ситуации заключается в определении сбалансированности биржевого рынка, в характеристике тенденции и степени устойчивости числа сделок, их товарного объема и уровня цен.

К биржевому конъюнктурному анализу относят оценку состояния рынка на основе сравнительных индексов продажи и цен, а также уровня деловой активности.

Степень сбалансированности рынка характеризуется двумя методами: показателем соотношения заявок на продажу (П) и заявок на покупку (С) и индексов цен и индексов количества.

Когда цены в данной ситуации снижаются, при небольшом числе сделок рынок считается вялым, а если число сделок стремится к нулю, то ленивым.

При П меньшем С, когда индекс цен больше индекса количества и индекс цен больше единицы, т.е. цены растут быстрее продажи, отмечается наличие крепкого рынка.

При П примерно равном С, когда индекс цен примерно равен индексу количества и больше или равен единице, то при сравнительно не большом числе сделок отмечается спокойный рынок, при значительном числе сделок – стабильный рынок.

Если П больше С и индекс цен меньше индекса количества (число сделок значительное, но цены снижаются), то рынок считается тяжелым, при незначительном числе сделок рынок оценивается как слабый.

Для оценки степени устойчивости рынка рассчитываются:

- разница между ценой предложения и ценой спроса. Чем меньше разница, тем стабильнее рынок;

- разница между минимальной и максимальной ценой в течение торгов. Чем больше размах цен, тем менее устойчив рынок;

- среднее квадратическое отклонение всех цен продажи от среднего уровня. Чем больше данный показатель, тем выше колеблемость и рынок менее устойчив.

Тем 6. Материально-техническое обеспечение современной биржевой торговли. (2 час.)

6.1 Основные фонды биржи. Средства автоматизации для решения управленческих задач на бирже.

6.2 Оборотные средства биржевой торговли.

1. Основные фонды биржи. Средства автоматизации для решения управленческих задач на бирже.

Эффективное функционирование товарной биржи, организация гласных публичных торгов, котировка цен, биржевое страхование и информационное обеспечение биржевой деятельности невозможно без соответствующей материально-технической базы (МТБ), назначение которой - качественное удовлетворение потребностей продавца и покупателя в условиях рыночной экономики.

МТБ биржи состоит из основных фондов и оборотных средств биржевых складов.

Основные фонды биржи – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в биржевом процессе в качестве средств труда участников биржевой торговли.

Основные фонды состоят из зданий, сооружений, транспорта, средств автоматизации, которые приобретены биржей или переданы ей в собственность или в аренду учредителями и членами биржи в счет учредительных паев и вступительных взносов.

В настоящее время ни одна биржа не обходится без средств автоматизации (персональные компьютеры, объединенные в сеть, электронное табло, средства связи и т.п.), обеспечивающих информационное функционирование бирж во взаимодействии со своими филиалами и с другими товарными, фондовыми и валютными биржами, брокерскими фирмами, торговыми домами и складскими центрами. Должны быть обеспечены условия связи биржи с фирмами своих постоянных членов 9выделенные каналы связи, в т.ч. космической, телефакс и др.) для поддержания достаточного уровня динамизма биржевого торга в биржевом зале.

Компьютерная система обеспечивает проведение операций на биржах, имея в виду сделки как с наличным товаром (сделки кэш и форвардные), так и фьючерсные сделки. Функцией компьютерной системы является обеспечение необходимого уровня информирования о ходе биржевого торга его участников, членов биржи, общественности.

Информация о современных сделках вводится в компьютерную базу данных маклерами (брокерами) или специальными рыночными репортерами путем регистрации времени заключения сделки и всех необходимых параметров, позволяющих идентифицировать товарообменную цепочку (контрагенты, обмениваемая продукция, котировка, сроки поставки и др.). По итогам биржевого дня подготавливается с использованием компьютера биржевой бюллетень для информирования публики.

Функции средств автоматизации на бирже:

- накопление статистической информации для целей долгосрочного и краткосрочного прогнозирования конъюнктуры рынка;

- формирование и корректировка биржевых ведомостей;

- подготовка документов для регистрации сделок;

- использование электронного табло в процессе торгов;

- согласование условий предложений между брокерами – продавцами и брокерами – покупателями;

- подготовка и распространение произвольной текстовой информации (писем, документов, уведомлений и т.д.) между отделениями биржи, биржей и брокерскими фирмами;

- внутрибиржевая деятельность, включающая автоматизированные рабочие места руководства, брокеров, маклерской службы и т.д.;

- уменьшение документооборота на бирже.

К основным фондам товарной биржи относят также биржевые склады, предназначенные для приемки, хранения и выдачи биржевых товаров покупателям биржевого рынка. Кроме того, биржевые склады влияют на биржевую торговлю за рубежом, регулируют и управляют ценами и запасами товаров.

Зарубежные биржи почти все имеют биржевые склады, на которых внедрены прогрессивные технологии по приемке, хранению, выдаче биржевых товаров и которые оснащены современными гибкими автоматизированными транспортно-складскими системами (ГАТСС).

В РФ складская биржевая торговля не развита.

Потребность в основных фондах на бирже определяется дифференцированно по их видам: здания, сооружения – пассивная часть основных фондов; оборудование, транспортные средства, средства автоматизации и др. – активная часть основных фондов.

Исходными данными для расчета потребности в основных фондах биржи на будущий период являются:

- планируемый объем биржевого товарооборота;

- фондоемкость основных фондов;

- рыночная стоимость отдельных видов основных фондов;

- стоимость установки оборудования и других механизмов.

В настоящее время неотъемлемой составной частью большинства бирж являются электронные торги, которые проводятся наряду с традиционной торговлей. Первая электронная система была установлена на Новозеландской фьючерсной и опционной бирже и начала функционировать в январе 1985 г. Сейчас около 30 товарных бирж используют системы электронной торговли.

Электронные торги с использованием специальных компьютерных систем (сетей) могут охватывать любую территорию, неограниченное количество продавцов и покупателей и включать в обращение большой объем информации. Очень часто электронные торги осуществляются с центральной биржевой площадки через сеть региональных терминалов, работающих в режиме реального времени.

Предметами электронной биржевой торговли в основном являются фьючерсные контракты на финансовые инструменты (валюту, фондовые индексы, процентные ставки и т.п.), однако на европейских и американских биржах активно ведется электронная торговля традиционными биржевыми товарами (сельскохозяйственные товары, металлы, нефть и нефтепродукты).

Большинство систем электронной торговли применяют для подбора покупателей и продавцов алгоритм «цена/время», т.ее. приоритет при заключении сделок получают те команды брокеров, которые содержат наилучшую цену (самую высокую цену покупателя и самую низкую цену продавца), а среди команд с одинаковой ценой приоритет отдается той команде, которая была введена в систему раньше.

Заключение биржевой сделки в электронной системе состоит из нескольких последовательных этапов:

- введение участником заявки через терминал;

-проверка в специальном контролирующем модуле кредитоспособности участника (по параметрам, выработанным членами расчетной палаты);

-подбор приказов покупателей и продавцов по алгоритму «цена / время»;

-поступление информации о выполненных поручениях (цена товара, его количество, наилучшие цены продажи и покупки) после заключения сделки на те терминалы, с которых поступили эти поручения; неисполненные приказы остаются в системе до тех пор, пока они не будут выполнены или отозваны;

-направление отчета о сделке после подтверждения ее в расчетную палату, где осуществляется клиринг;

-внесение изменений в счета продавцов и покупателей в расчетной палате в соответствии с результатами сделки.

С 20 января 1999 г. фондовая площадка срочных контрактов в Санкт-Петербурге приступила к торгам опционами на фьючерсные контракты в электронной системе, что позволяет инвесторам оперативно перераспределить денежные средства между двумя рынками.

В настоящее время на крупных биржах России организована электронная торговля на финансовые инструменты, валюту.

2. Оборотные средства биржевой торговли.

Оборотными средствами товарной биржи являются денежные средства, вложенные в оборотные фонды и фонды обращения.

Оборотные фонды товарной биржи – это такие товарно-материальные ценности, как запасы товаров на биржевых складах, товары отгруженные, малоценный и быстроизнашивающийся инвентарь, тара, расходы будущих периодов и прочие материалы, необходимые для хозяйственных нужд. Стоимость оборотных фондов возмещается, как правило в течение одного оборота.

Фонды обращения – это оставшаяся часть оборотных средств биржи, в виде денежных средств, находящихся в кассах, на счетах в банке, в расчетах с продавцами-поставщиками и покупателями за товары, проданные на торгах, не востребованных покупателями варрантов биржевых складов и прочих оборотных средств.

Размер оборотных средств каждой биржи зависит от условий ее функционирования: местоположения, ассортимента товаров, биржевых котировок, объемов организованного товарооборота, конъюнктуры рынка, близости биржевых складов, транспорта, степени подготовленности биржевых товаров для покупателей биржевых торгов, от организации расчетов с брокерами-продавцами и брокерами-покупателями клиринговых палат и др.

Оборотные средства биржи образуются из:

- паев учредителей, внесенных в виде финансовых средств;

- вступительных взносов членов биржи;

- ежегодных членских взносов;

- средств, поступающих от постоянных и разовых посетителей (плата за вход и др.);

- сборов за заключенные биржевые сделки;

- проданных на биржевых торгах невостребованных покупателями складских варрантов;

- процентов за кредит с собственных финансовых средств;

- добровольных денежных взносов предприятий, организаций и граждан.

Направления и порядок расходования средств биржи определяется Общим собранием членов биржи.

Оборотные средства биржи подразделяются на собственные и заемные. Наибольший удельный вес в оборотных средствах составляют кредиты банка (заемные средства).

В зависимости от назначения, порядка формирования, организации управления оборотные средства подразделяются на нормируемые и ненормируемые. На долю нормируемых средств приходится подавляющее большинство оборотных средств, среди которых: товарные запасы на биржевых складах, материалы для хозяйственных нужд и др. к ненормируемым относят: денежные средства на расчетном и текущем счетах биржи в банке, объекты целевого кредитования, дебиторская задолженность и др.