Анализ деловой активности предприятия

Лекция 29

Деловая активность проявляется в динамичности развития предприятия, достижении им поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Оценка деловой активности проводится на качественном и количественном уровнях.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий.

Количественная оценка и анализ деловой активности осуществляется по двум направлениям:

Степень выполнения плана по основным показателям, обеспечение заданных темпов их роста. Оптимально следующее соотношение: Трпб >Трv >Трок >100 % где

Трпб, Трv, Трок – соответственно темп изменения балансовой прибыли, объема реализации, основного капитала.

Уровень эффективности использования ресурсов предприятия.

Эффективность использования ресурсов предприятия определяется их оборачиваемостью. При анализе используются следующие показатели.

Сводная таблица показателей, используемых в оценке оборачиваемости оборотных средств (деловой активности)

| Показатель | Назначение | Расчетная формула |

| 1. Коэффициент оборачиваемости активов | Характеризует скорость оборота совокупных активов |

|

| 2. Коэффициент оборачиваемости текущих активов | Характеризует скорость оборота текущих активов |

|

| 3. Период оборота текущих активов | Отражает средний, сложившийся за период, срок обращения текущих активов |

|

| 4.Оборачиваемость дебиторской задолженности | Показывает расширение или снижение коммерч. кредита, предоставляемого предприятием |

|

| 5. Период погашения дебиторской задолженности | Отражает средний сложившийся за период срок уплаты за продукцию покупателями и заказчиками |

|

| 6. Доля дебиторской задолженности в общем объеме текущих активов | Характеризует структуру текущих активов |

|

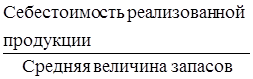

| 7. Оборачиваемость запасов | Показывает скорость оборота товарно-материальных запасов на предприятии |

|

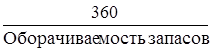

| 8. Срок хранения запасов | Свидетельствует о накапливании (сокращении) запасов |

|

| 9. Привлечение (высвобождение) средств в обороте | Отражает дополнительное привлечение (высвобождение) средств в обороте, связанное с замедлением (ускорением) оборачиваемости активов |

|

| 10. Прирост объема продукции за счет ускорения оборачиваемости оборотных средств | (Коэф-т оборач-ти текущ. Активов факт. – Коэф-т оборач-ти текущ. активов базисн.)*ср. вел-на текущ. активов факт. | |

| 11. Влияние оборачиваемости оборотного капитала на приращение прибыли | Прибыль за базисн. Период*(Коэф. Обор.факт./Коэф.обор.баз.) - Прибыль за базисн. Период |