Пример расчета налога на добавленную стоимость

Ставки налога

В 1999 г. по поводу ставки налога велись бурные дебаты. Предлагалась снизить ее в 2 раза (экономический романтизм). Или вносились умеренные предложения снижения ее до 18%.На сегодняшний день основная ставка по НДС составляет 18 % . В развитых странах Европы ее уровень примерно такой же: Франция – 18,7 %; Англия – 17,5 %; Германия – 16 % (за исключением скандинавских стран, Швеция и Дания – 25%). Ее снижение в России должно происходить эволюционно на 1-2 пункта, а отнюдь не революционным путем иначе бюджет просто не выдержит.

Уточнен перечень товаров по ставке 10%. Добавлены: периодические печатные издания (исключены реклама и эротика); учебной и научной книжной продукции; некоторых услуг, связанных с распространением СМИ, лекарственных средств.

0% - применяется:

- экспортных товаров при условии их фактического вывоза, за исключением нефти и природного газа;

- погрузка, разгрузка, транспортировка, сопровождение экспортных и импортных товаров;

- услуг по перевозке пассажиров и багажа за пределы страны.

Налогоплательщик обязан при применении «0 %» предоставлять в налоговые органы отдельную декларацию.

Определение налоговой базы (НБ)

Новым является определение НБ при реализации предприятия в целом как имущественного комплекса. НБ определяется отдельно по каждому виду активов предприятия.

Головная организация, имеющая филиалы уплачивает НДС по месту своего нахождения и нахождения филиала.

Налог филиала исчисляется следующим образом:

½ [Налог общ.´ (Уд. вес. числен. филиала + Уд. вес стоим. основных фондов филиала)].

Пример расчета НДС представлен в таблице 5.1.

Таблица 5.1.

| Предприятие | Стоимость закупленных для произв. Целей сырья, материалов, топлива и т.д., тыс. руб. | Созданная на предприятии добавленная стоимость, тыс. руб. | Стоимость реализованной продукции, тыс. руб. | НДС, подлежащая взносу в бюджет, тыс. руб. | |||

| Без НДС (включается в затраты по производству и реализации продукции) | Сумма уплаченного НДС по ставке 18 %) | Без НДС | Выставленный в счет-фактуре НДС (ставка 18 %) | Общая стоимость, выставляемая покупателю в счет-фактуре | |||

| (2 * 18 %) | (4 + 2) | (5 * 18 %) | (5 + 6) | (6 – 3) | |||

| А | |||||||

| Б | |||||||

| В | |||||||

| Итого |

Рассмотрим три взаимосвязанных предприятий, поставляющих продукцию и покупающих ее у предприятия - смежника. Общая сумма добавленной стоимости равняется 300 тыс. руб., общая сумма НДС – 54 тыс. руб. (18 % от 300 тыс. руб.) Несмотря, что облагаемый НДС оборот является стоимость реализованной продукции, НДС фактически берется от созданной на предприятии добавленной стоимости. Для того чтобы выделять ДС необходимо вводить на предприятии громоздкую бухгалтерскую отчетность, поэтому расчет ведут, как показано в примере.

Контрольные вопросы к лекции

1. Каким образом можно классифицировать налог на добавленную стоимость?

2. Дайте понятие НДС.

3. Из каких элементов состоит модель НДС?

4. Кто является плательщиками налога на добавленную стоимость?

5. Что понимается под объектом НДС?

6. Как определяется налоговая база по НДС?

7. Каковы налоговые ставки, и для каких товаров они предусмотрены?

8. Укажите налоговый период и периодичность уплаты НДС.

9. В каких случаях можно применить налоговые вычеты?

ЛЕКЦИЯ 6

Акцизы

Наряду с податями акцизы являются самой древней формой налогообложения. Например, правители Римской империи единолично использовали этот вид налога в качестве основного источника пополнения государственной казны. В царской России в 1901 г. акцизы составляли более половины доходов от всего объема собираемых налогов[4].

Акцизы, как правило, устанавливаются на ограниченный перечень товаров и играют двоякую роль. С одной стороны, это один из важнейших источников пополнения бюджета, с другой – средство регулирования производства и, следовательно, потребления подакцизных товаров (п/а товар), в основном социально вредных. В настоящее время акцизы регулируются главой 22 НК РФ часть 2).

Термин «акциз» происходит от лат. accidere (обрезать). Акциз, будучи косвенным налогом, имеет определенное сходство с НДС, но имеет отличительные особенности, которые индивидуальны для каждого конкретного товара. Например, в Германии подакцизными являются сигареты, пиво, соль, чай, уксус, игральные карты. В других Западных странах под акцизы попадают обычно товары массового внутреннего потребления[5].

Акцизы, как НДС, увеличивают цену продукции и оплачиваются потребителем. Однако акцизом облагается вся стоимость товаров, включая материальные затраты.

Следует заметить, что взимаемый в государственный бюджет акцизный налог не отражает ни эффективность производства, ни потребительских свойств продукции, а является следствием особых условий его производства и реализации. Если бы отсутствовал указанный налог, то предприятие-изготовитель подакцизной продукции получало бы незаслуженно высокую прибыль. По сравнению с другими предприятиями оно имело бы предпочтительные условия. Например, розничные цены на винно-водочные изделия в нашей стране такие, что если бы не было поакцизного налога, то рентабельность предприятий-изготовителей этой продукции измерялась бы сотнями процентов.

Таким образом,акцизы – это косвенные налоги, включаемые в цену товара и в результате этого фактически оплачиваемые покупателем, хотя юридически плательщиками в казну выступают организации, производящие и реализующие товары.

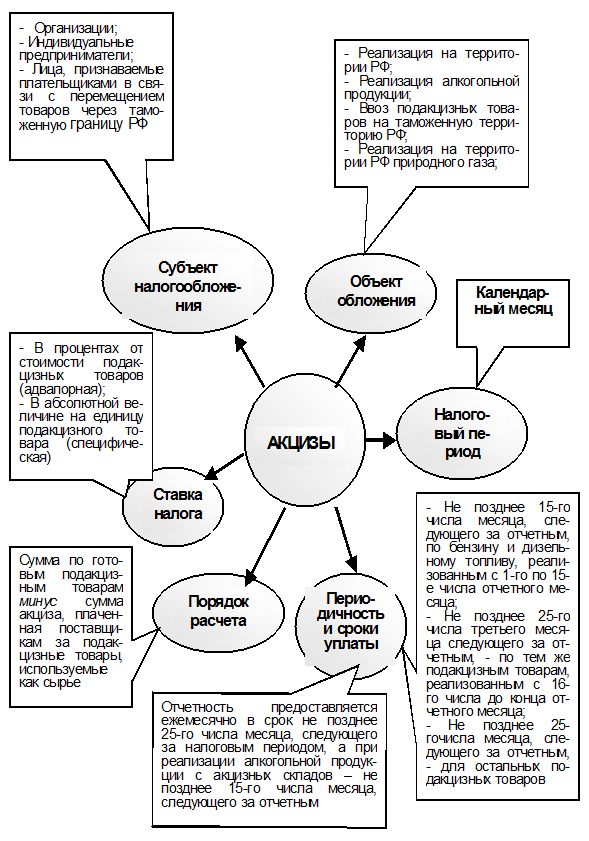

Модель исчисления и уплаты акцизов представлена на рис.6.1.

Рис. 6.1. Модель исчисления уплаты акцизов

Плательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые соответствии с Таможенным кодексом РФ.

Организации и иные указанные лица признаются налогоплательщиками, если они совершают операции с подакцизными товарами.

Подакцизными признаются следующие товары:

1. Спирт этиловый из всех видов сырья, за исключением спирта коньячного.

2. Спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде).

3. Алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино).

4. Пиво.

5. Табачная продукция.

6. Автомобили легковые и мотоциклы, с мощностью двигателя свыше 112, 5 кВт (150 л.с.).

7. Автомобильный бензин.

8. Дизельное топливо.

9. Моторные масла для дизельных или карбюраторных двигателей.

10. Прямогонный бензин (под прямогонным бензином понимают бензиновые фракции, полученные в результате переработки нефти, газового конденсата, природного газа, угля и другого сырья).

Подакцизным минеральным сырьем признается природный газ.

Не рассматривается как подакцизная следующая спиртосодержащая продукция:

1. лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию, а также лекарственные, лечебно-профилактические средства, изготавливаемые аптечными организациями по индивидуальным рецептам;

2. препараты ветеринарного назначения, прошедшие государственную регистрацию, разлитые в емкости не более 100 мл;

3. парфюмерно-косметическая продукция, прошедшая государственную регистрацию, разлитые в емкости не более 270 мл;

4. подлежащие дальнейшей переработке и (или) использованию в технических целях отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликеро-водочных изделий, соответствующие нормативной документации;

5. товары бытовой химии в металлической аэрозольной упаковке.

Объекты обложения акцизами:

1) реализация на территории РФ лицами, произведенных ими п/а товаров, в том числе предметов залога;

2) реализация организациями с акцизных складов алкогольной продукции, приобретенной от налогоплательщиков – производителей указанной продукции;

3) продажа лицами переданных им на основании решений судов конфискованных и (или) бесхозяйственных п/а товаров, от которые подлежат обращению в государственную и (или) муниципальную собственность;

4) передача на территории России лицом произведенных им п/а товаров из давальческого сырья (материалов) собственнику сырья либо другим лицам;

5) передача на территории РФ лицами произведенных п/а товаров в уставной капитал организаций;

6) передача на в структуре организации произведенных п/а товаров для дальнейшего производства не п/а товаров;

7) ввоз п/а товаров на таможенную территорию РФ;

8) реализация природного газа за пределы РФ

Всего 16 пунктов.

Объектами обложения акцизами будут следующие операции с нефтепродуктами:

1) использование для собственных нужд налогоплательщиками, имеющими свидетельство на оптово-розничную реализацию;

2) получение нефтепродуктов налогоплательщиками, имеющими свидетельство;

3) передача собственнику, не имеющему свидетельства, нефтепродуктов, произведенных их давальческого сырья

Операции, не подлежащие обложению:

P передача п/а товаров одним структурным подразделениям организации, не являющемся самостоятельным плательщиком, для производства других п/а товаров другому такому же подразделению данной организации;

P реализация организациями денатурированного этилового спирта из всех видов сырья в порядке установленным Федеральным законодательством;

P реализация п/а товаров помещенных под таможенный режим экспорта за пределы РФ;

P первичная реализация конфискованных или бесхозяйственных п/а товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность;

P реализация на территории России природного газа, предназначенного для личного потребления физическими лицами, а также для потребления жилищно-строительными кооперативами.

Всего 8 пунктов.

Налоговая база:

P объем реализованных п/а товаров в натуральном выражении (твердые специфические ставки);

P стоимость реализованных п/а товаров, исходя из цен, без учета НДС (адвалорные ставки)

Твердые специфические ставки - ставка акциза в рублях за единицу измерения.

Адвалорные ставки - ставка акцизов в процентах.

Порядок исчисления акциза:

|

Сумма акциза зависит так же от таможенной стоимости, сумм ввозной таможенной пошлины и таможенных сборов и определяется о следующей формуле:

|

Налоговым периодом считается календарный месяц.

НК РФ придает этому налогу преимущественно фискальныйхарактер. Сохраняется тенденция, действующая в последние годы увеличения ставок акцизов на вино-водочную продукцию, табачные изд., нефтепродукты.

Список п/а товаров в последнее время претерпел небольшие изменения:

P В перечень вошли моторное масло и дизельное топливо.

P Раньше облагалась спиртосодержащая продукция с объемной долей этилового спирта более 12% , сейчас – 9%.

P Из списка подакцизных товаров исключена пищевая продукция с объемной долей этилового спирта более 1,5% (кефир, квас).

Освобождения от акциза по реализации за пределы России касаются:

- только непосредственно налогоплательщика – производителя п/а товаров;

- собственника нефтепродуктов, выработанных из собственного сырья.

Налогоплательщик обязан предоставить в налоговый орган поручительство уполномоченного банка по уплате его суммы акциза и пеню в случае не предоставления им документов, подтверждающих факт экспорта.

Возможность роста дохода бюджета за счет увеличения ставок косвенных налогов почти исчерпана. Рыночный механизм формирования цен делает бесперспективным упор на косвенные налоги в течение длительного времени. Мировой опыт доказывает, что продолжение такой политики приведет лишь к новому витку инфляции и снижению конкурентоспособности отечественной продукции.

В ближайшее будущее необходимо искать новые подходы к косвенному налогообложению. Сейчас на первый план следует выдвигать проблему собираемости косвенных налогов.

Контрольные вопросы к лекции

1. Каким образом можно классифицировать акциз?

2. Дайте понятие акциза.

3. Кто является плательщиками акциза?

4. Что понимается под объектом налогообложения акцизом?

5. Какая продукция не рассматривается как подакцизная?

6. Как определяется налоговая база по акцизу?

7. Как ведут расчет по акцизному налогу?

8. Укажите налоговый период и периодичность уплаты акциза.

ЛЕКЦИЯ 7

Налог на прибыль предприятий и организаций

Налог на прибыль является одним из основных «бюджетоообразующих» налогов, так как формирует доходную часть бюджетов различных уровней. Он позволяет широко использовать налоговые методы в регулировании экономики: стимулировании инвестиционной активности, обеспечении развития малого бизнеса, сдерживания монопольных объединений.

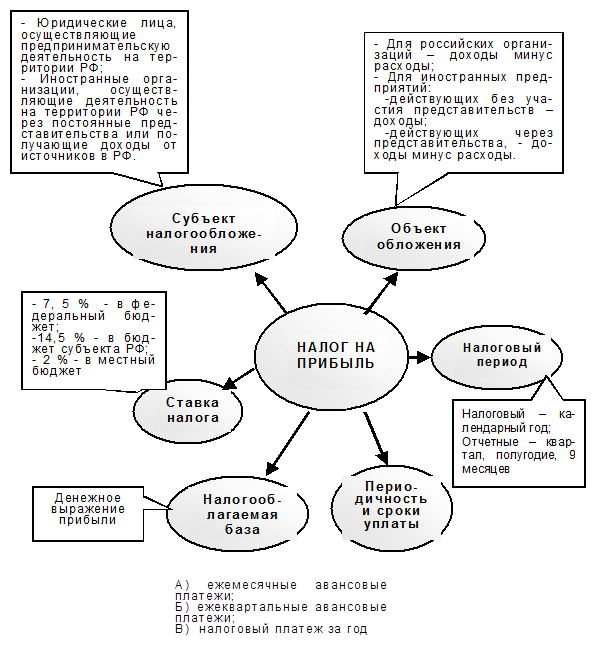

Налог на прибыль относить к прямым, федеральным налогам. Его платят все организации и предприятия, занятые предпринимательской деятельностью, то есть направленной на получение прибыли.

Общая схема налога на прибыль представлена на рис. 7.1.

Рис. 7.1. Модель налога на прибыль

С введением в действие главы 25 НК РФ налог на прибыль очень изменился по сравнению с тем, который действовал от 27 декабря 1991 г. № 2116-1 с последующими дополнениями по 2001 г.

Новые моменты по формированию налога на прибыль:

Другое определение прибыли как объекта налогообложения;

Другое определение прибыли как объекта налогообложения;

Другой порядок определения доходов для целей налогообложения;

Иной механизм определения расходов;

Другие налоговые льготы (почти полное отсутствие их);

Пониженные налоговые ставки;

Замена бухгалтерского учета налоговым учетом;

Переход к нелинейной ускоренной амортизации

Рассмотрим основные изменения по налогу на прибыль.

Объект обложения.

Валовая прибыль заменена на понятие прибыль, полученная налогоплательщиком. При этом прибылью признается доход, уменьшенный на величину произведенных расходов.

К доходам организации относятся:

А) доходы от реализации товаров (работ, услуг), выручка от реализации имущества, в том числе ценных бумаг;

Б) внереализационные доходы (от долевого участия организации в деятельности других предприятий, от операций купли – продажи иностранной валюты, от предоставления в пользование прав на результаты интеллектуальной деятельности и др.)

Под расходами понимаются экономически оправданные затраты.

Расходы классифицируются на расходы, связанные с производством и реализацией и внереализационные расходы.

Первые включают в себя шесть групп:

1. Расходы, связанные с производством, хранением, доставкой товаров.

2. Расходы, на эксплуатацию основных средств (ремонт, техническое обслуживание, др.)

3. Расходы на освоение природных ресурсов.

4. Расходы на научные исследования.

5. Расходы на обязательное и добровольное страхование.

6. Прочие расходы.

Внереализационные расходы связаны: с выпуском ценных бумаг, на формирование резервов по сомнительным долгам, оплата услуг коммерческих банков, судебные расходы и др.

Новый подход к амортизации

Начисление амортизации производится на имущество, результаты интеллектуальной деятельности.

Земля и другие объекты природопользования (вода, недра, пр.), материально-производственные запасы, товарные запасы, ценные бумаги, финансовые инструменты срочных сделок не являются объектами амортизации.

Так жене подлежит амортизации имущество бюджетных организаций; имущество некоммерческих организаций, если оно не используется для предпринимательских целей; объекты внешнего благоустройства, имущество стоимостью до 10 тыс. рублей.

Все амортизируемое имущество распределяется на 10 групп.

В первую входит недолговечное имущество со сроком полезного действия от 1 года до 2 лет, в десятую – имущество со сроком полезного действия свыше 30 лет.

Амортизация производится линейным и нелинейным методами.

Линейный метод применяется к зданиям, сооружениям, передаточным устройствам (8, 9, 10 группы). Норма амортизации определяется по формуле:

|

При нелинейном методе норма амортизации определяется следующим образом:

|

Если оборудование используется в условиях агрессивной среды или повышенной сменности, налогоплательщик вправе применить к основной норме амортизации специальный коэффициент, но не выше 2. К легковым авто и микроавтобусам к основной норме применяется коэффициент - 0,5.

Применение нелинейного методы должно способствовать ускорению научно-технического прогресса. Он давно используется во всех развитых странах и дает толчок к развитию информационных технологий и компьютеризации.

Налоговой базойпризнается денежное выражение прибыли организаций.

Изменен порядок переноса полученных убытков на будущее. В данном налоговом периоде в случае убытка налоговая база признается равной нулю. Налогоплательщик вправе уменьшить налоговую базу текущего периода на всю сумму убытка или на часть суммы (перенести убыток на будущее). Перенос возможен на срок до 10 лет. Сумма переносимого убытка не должна превышать 30%исчисленной налоговой базы. Если убытки имелись в нескольких налоговых периодах, то их перенос на будущее производится в порядке очередности.

Ставка налогаустановлена в размере 24 %для всех категорий налогоплательщиков одинаковой(первоначально она составляла – 35 %). Налог на прибыль распределяется между бюджетами трех уровней: 7,5% - зачисляется в федеральный бюджет; 14,5% - в бюджет субъекта Федерации; 2%- в местный бюджет. Субъекты Федерации могут снижать ставку налога для отдельных категорий налогоплательщиков в части суммы, поступающих в их бюджеты.

Тем не менее, помимо основной ставки предусмотрены особые случаи:

6% - по доходам, полученным от российских организаций российскими организациями и физическими лицами, резидентами РФ;

15% - по доходам, полученным от российских организаций иностранными организациями и иностранных организаций российскими организациями;

15% - по доходу в виде процентов по государственным и муниципальным ценным бумагам;

0% - по доходу в виде процентов по государственным и муниципальным ценным бумагам, эмитированными до 20 января 1997 года.

Налоговым периодом принято считать календарный год. Отчетные периоды – квартал, полугодие, девять месяцев.

Расчет налоговой базы для предприятий, имеющих обособленные подразделения.

Исчисление и уплата налога в федеральный бюджет производится по месту нахождения организации. В региональный и местный бюджеты уплата налога осуществляется как по месту основной организации, так и по месту нахождения ее подразделений.

Доля прибыли каждого подразделения определяется как средняя арифметическая величина удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно в среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества в целом по организации.

Вместо численности по желанию налогоплательщика можно применять удельный вес на оплату труда.

|

Введение налогового учета

При существующей системе бухгалтерского учета имеется возможность скрыть значительную часть прибыли предприятия. В силу этого появилась необходимость организовать ведение налогового учета, который бы определял систему, методы определения налоговой базы необходимой для исчисления налога на прибыль.

Целями ведения налогового учета являются:

P формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

P обеспечение информацией внутренних и внешних пользователей, для контроля за правильностью исчисления и своевременностью уплаты в бюджет налога.

В соответствии со статьей 313НК РФналоговый учет - это система обобщения информации для определения налоговой базы по налогу на прибыль организации на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет представляет собой совершенно самостоятельную систему формирования доходов и расходов предприятия.

Основные принципы налогового учета:

1) предприятие рассматривается как обособленный объект налогового учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

2) использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

3) предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

4) имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

Налоговый учет предусматривает иной порядок группировки и учета объектов, хозяйственных операций для целей налогообложения, отличающийся от бухгалтерского учета (порядок формирования сумм доходов и расходов, определение доли расходов, учитываемых в текущем периоде, сумму остатка и убытка, отнесенную на расходы будущих периодов, порядок формирования резервов и др.)

Положительные изменения налогообложения по налогу на прибыль:

Налог на прибыль существенно смягчен. Снижена суммарная ставка налога. Существенно расширен перечень обоснованных расходов и сняты или ссужены многие ограничения. Узаконена нелинейная амортизация. Либерализован порядок перенесения полученных убытков на доходы будущих лет. Ликвидировано право представительных органов субъектов Федерации, устанавливать льготы по налогу. Налог стал регулироваться федеральным законодательством. Региональные и местные бюджеты смогут получать дополнительные финансовые ресурсы за счет налога от филиалов организаций.

Отрицательные изменения налогообложения по налогу на прибыль:

Отмена многих налоговых льгот. Похоже, законодатели забыли, что налог играет не только фискальную, но и регулирующую функцию. С его помощью можно воздействовать на различные направления деятельности. Исчезла главная стимулирующая инвестиционная льгота. К отрицательным социальным последствиям можно отнести отмену льгот предприятиям, где работают инвалиды и пенсионеры.

С фискальной позиции вряд ли себя оправдывает отмена повышенных ставок на отдельные виды высокорентабельной деятельности (коммерческие банки, биржи, брокерские конторы, страховые компании, посреднические организации). Неосмотрительно потеряны доходы бюджета без видимого достижения какой-либо крупной экономической выгоды.

Введение одновременно бухгалтерского и налогового учета может осложнить дополнительно налоговую систему, в то время как поставленная задача ее упрощать.

Контрольные вопросы к лекции

1. Каким образом можно классифицировать налог на прибыль?

2. Кто является плательщиками налога на прибыль?

3. Что понимается под объектом налогообложения по налогу на прибыль?

4. Как формируется объект налогообложения?

5. Что представляет собой новый подход к амортизации имущества?

6. Как определяется налоговая база по налогу на прибыль?

7. Каковы налоговые ставки, и в каких случаях они применяются?

8. Укажите налоговый период и периодичность уплаты налога.

9. С какой целью вводится налоговый учет для предприятий и организаций?

10. Укажите основные принципы налогового учета?

11. Какие положительные и отрицательные изменения налогообложения по налогу на прибыль можно выделить?

ЛЕКЦИЯ 8

Налоговая нагрузка на фонд оплаты труда: налог на доходы с физических лиц; единый социальный налог

Налоговая нагрузка на фонд оплаты труда (ФОТ) создается двумя основными налогами: налогом на доходы с физических лиц (НД, глава 23 НК РФ23) и единым социальным налогом (ЕСН, глава 24 НК РФ).

Налог на доходы был введен взамен существовавшего 10 лет подоходного налога с физических лиц. Единый социальный налог заменил собой отчисления в государственные внебюджетные социальные фонды. Данные изменения вызвали бурные дискуссии. Серьезно критикуется:переход от прогрессивных ставок подоходного налога к фиксированным ставкам НД; отход от понятия совокупного годового дохода физического лица; передача контроля за сбором социальных платежей налоговым органам.

Одной из серьезных проблем российской экономической политики является крайне медленный рост зарплаты. На протяжении девяностых годов она почти не росла, а в 1998 году заметно снижалась. Другим негативным моментом является сокрытие немалой части заработка. Истинный заработок наемных рабочих уходил «в тень» с применением разнообразных схем: страховых выплат, депозита, с помощью конвертного метода без оформления ведомостей и т.д.В связи с этим цель введения данных налогов облегчить налоговое давление на фонд оплаты труда предприятий и таким образом добиться повышения сборов от них.

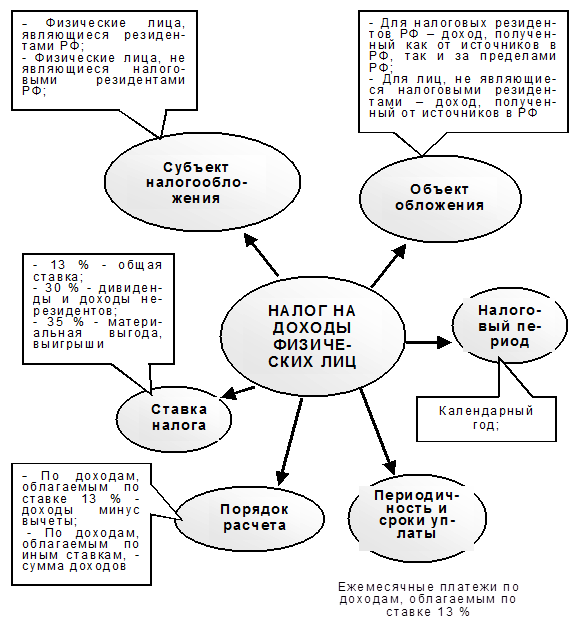

Налог на доходы с физических лиц

Смягчение НД по сравнению с подоходным налогом выразилось в установлении:

1) фиксированной ставки налога на все трудовые и проистекающие из них доходы в размере 13 %;

2) развитой системы налоговых вычетов. Это сделало невыгодным применение некоторых старых схем ухода от налогообложения. Применение к пассивным доходам высоких налоговых ставок в сочетании с введением социальных налоговых вычетов развеивает мнение об уравнительной системе налогообложения.

Сама идея пропорционального подоходного налога не нова. Известный английский философ и экономист Джон Стюарт Милль (1806-1873) писал: «Облагать более значительные доходы более высоким процентом, нежели мелкие, значит устанавливать налог на трудолюбие и бережливость - налагать штраф на человека за то, что он работал усерднее и сберег больше соседа….»

Система налоговых вычетов построена таким образом, что создает дополнительные льготы малооплачиваемым слоям населения. В то же время налогооблагаемый минимум повышен для всех остальных физических лиц.

Налог на доходы физических лиц является важным элементом налоговой системы РФ. Модель налога представлена на рис.8.1.

Рис. 8.1. Модель налога на доходы физических лиц

Глава 23 НК РФ ввела перечень доходов, которые полностью освобождаются от налогообложения.

А.Это компенсационные выплаты, все расходы, связанные с повышением профессионального уровня работников и т.д.

Б. Затем идут налоговые вычеты, которые классифицируются по четырем видам: стандартные, социальные, имущественные и профессиональные. Причем налоговые вычеты установлены в твердой сумме, а не в кратности к размеру минимальной месячной оплаты труда.

Стандартные налоговые вычетыпредставляют собой вычеты в форме необлагаемого минимума, который предусмотрен в зависимости от категорий налогоплательщиков за каждый месяц налогового периода в следующих размерах:

3000 руб. - для лиц, пострадавших вследствие катастрофы на Чернобыльской АЭС, непосредственно участвовавших в испытаниях ядерного оружия, инвалидов ВОВ и т.п.;

500 руб. – для инвалидов с детства, инвалидов 1 и 2 групп, Героев Советского Союза, лиц, награжденных орденами славы 3-х степеней и т.п.;

400 руб. – для всех остальных граждан при получении ими дохода до месяца, в котором их начисленный с нарастающим итогом с начала налогового периода доход не превысит 20 тыс. руб.

Если гражданин имеет права на более чем один из указанных вычетов, то предоставляется максимальный.

Помимо налогооблагаемого дохода имеются вычеты на детей за каждый месяц в сумме 600 руб. на каждого ребенка в возрасте до 18 лет, на учащихся, студентов в возрасте до 24 лет. Вычет действует до месяца, в котором доход налогоплательщика, исчисленный с нарастающим итогом с начала налогового периода не превысит 40 тыс. руб.

Социальные налоговые вычетыпозволяют уменьшить налогооблагаемый доход на суммы, направленные налогоплательщиком из личных средств:

P на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, а также в сумме пожертвований религиозным организациям на осуществление ими уставной деятельности, - в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде;

P за свое обучение в размере фактических расходов, но не более 38 тыс. руб., а также на обучение своих детей в сумме фактических расходов, но не более 38 тыс. на каждого ребенка в общей сумме на обоих родителей;

P лечение супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях РФ, а также приобретение лекарственных средств, назначенных им лечащим врачом, в сумме фактических расходов, но не более 38 тыс. руб. По дорогостоящим видам лечения в медицинских учреждениях РФ перечень которых утверждается правительством России, налоговый вычет предоставляется без ограничений в сумме фактических затрат.

Социальные вычеты предоставляются только при условии, что соответствующие образовательные или лечебные учреждения имеют лицензии.

Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган по окончании налогового периода.

Имущественные налоговые вычеты– это вычеты при продаже имущества, принадлежащего налогоплательщику на правах собственности, и по расходам при строительстве или покупке жилья. Они стали более справедливыми, чем при взимании подоходного налога.

При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

P в суммах, полученных налогоплательщиком от продажи жилых домов, квартир, дачных садовых домиков, земельных участков, находившихся в собственности налогоплательщика менее 3-х лет, но не превышающих в целом 1 млн. руб., а также в суммах, полученных в налоговом периоде от продажи иного имущества, находящемуся в собственности налогоплательщика менее 3-х лет, но не превышающих 125 тыс. руб.;

P в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры или доли (долей) в размере фактически произведенных расходов, а также в сумме, направленной на погашение целевым займам (кредитам), но не более 1 млн. руб.

Имущественный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утверждаемой федеральным органом исполнительной власти.

Профессиональные налоговые вычеты

При исчисленииналоговой базы право на получение профессиональных налоговых вычетов рассматриваются следующие категории налогоплательщиков:

P физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица;

P частные нотариусы и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

P налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

P налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, вознаграждения авторам открытий, изобретений, промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. Эти расходы принимается к вычету в следующих размерах (табл. 8.1.)

Если налогоплательщик не смог документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуально предпринимателя, то вычет производится в размере 20% от общей суммы доходов, полученных от предпринимательской деятельности.

Таблица 8.1.