Непрерывная случайная величина

Для непрерывной СВ нельзя определить вероятность того, что она примет некоторое конкретное значение (точечную вероятность). Так как в любом интервале содержится бесконечное число значений, то вероятность выпадения одного из них асимптотически равна нулю. Таким образом в результате непрерывную СВ нельзя задать таблично. Однако для описания непрерывной СВ может быть использована функция распределения. При этом она является непрерывной неубывающей функцией, изменяющейся от 0 до 1.

Плотностью вероятности (плотностью распределения вероятностей) непрерывной СВ Х называются производная ее функции распределения:  (22)

(22)

Плотность вероятности f(x), как и функция распределения F(x), является одной из форм закона распределения, но в отличие от функции распределения она существует только для непрерывных случайных величин.

График плотности вероятности называется кривой распределения. Свойства плотности вероятности:

1.  (23)

(23)

2.  (24)

(24)

3. Если  плотность вероятности непрерывной СВ, то функция распределения

плотность вероятности непрерывной СВ, то функция распределения  (25)

(25)

4.  (условие нормировки).

(условие нормировки).

Можно отметить, что для непрерывной СВ справедливы равенства:

Вероятность попадания значений СВ в «хвосты» распределения, т.е. в интервалы (-∞;

Вероятность попадания значений СВ в «хвосты» распределения, т.е. в интервалы (-∞;  ) и (

) и ( +∞), равна

+∞), равна  (27)

(27)

Таким образом, с помощью плотности вероятности  непрерывной СВ

непрерывной СВ  можно определить вероятность ее попадания в заданный интервал:

можно определить вероятность ее попадания в заданный интервал:  .

.

Во многих практических случаях информация о СВ, которую дают закон распределения, функция распределения или плотность вероятностей, является избыточной. Чаще всего используют числа, которые описывают СВ суммарно. Такие числа называют числовыми характеристиками СВ. Условно их подразделяют на:

- характеристики положения (математическое ожидание, мода, медиана, начальные моменты различных порядков);

- характеристики рассеивания (дисперсия, среднее квадратическое отклонение, центральные моменты различных порядков).

Важнейшими из них являются:

- математическое ожидание;

- дисперсия;

- среднее квадратическое отклонение.

Математическое ожидание характеризует среднее ожидаемое значение СВ, т.е. приближенно равно ее среднему значению.

Математическое ожидание определяется следующим образом:

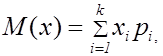

Для дискретной СВ:

(28)

(28)

где  число всех возможных значений СВ

число всех возможных значений СВ

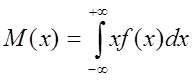

Для непрерывной СВ:

(29)

(29)

Таким образом, математическое ожидание рассчитывается в тех случаях, когда желают определить возможное среднее значение исследуемой величины.

Но для детального анализа поведения СВ знания лишь среднего значения явно недостаточно. Существуют отличные друг от друга случайные величины, имеющие одинаковые математические ожидания.

Следовательно, нужна числовая характеристика, которая оценивает разброс возможных значений СВ относительно ее среднего значения (математического ожидания). Такой характеристикой является дисперсия.

Дисперсией (иногда она обозначается

(иногда она обозначается  СВ Х называется математическое ожидание квадрата отклонения СВ от ее математического ожидания.

СВ Х называется математическое ожидание квадрата отклонения СВ от ее математического ожидания.

Она рассчитывается по формуле:

(30)

(30)

При этом для дискретной СВ:

(31)

(31)

Для непрерывной СВ:

(32)

(32)

Свойства дисперсии:

1.  где

где  константа; (33)

константа; (33)

2.  (34)

(34)

3.  где

где  и

и  независимые СВ; (35)

независимые СВ; (35)

4.  где и

где и  константа. (36)

константа. (36)

Средним квадратическим отклонением  СВ Х называется квадратичный корень из дисперсии

СВ Х называется квадратичный корень из дисперсии

(37)

(37)

Чтобы оценить разброс значений СВ в процентах относительно ее среднего значения, вводится коэффициент вариации  рассчитываемый по формуле:

рассчитываемый по формуле:

(38)

(38)

Меры разброса (дисперсия, среднее квадратическое отклонение, коэффициент вариации) кроме оценивания рассеивания зfiles/image157.png" /> (38)

Меры разброса (дисперсия, среднее квадратическое отклонение, коэффициент вариации) кроме оценивания рассеивания значений СВ обычно применяются при изучении риска различных действий со случайным исходом, в частности при анализе риска инвестирования в ту или иную отрасль, при оценивании различных активов в портфеле и портфеля активов в целом в финансовом анализе и т.д.