Дискреционная фискальная политика и автоматические (встроенные) стабилизаторы.

Дискреционная фискальная политика.

Бюджетно-налоговая (фискальная) политика представляет собой систему управления совокупным спросом, предназначенную для регулирования уровня экономической активности в стране путём изменения налогообложения и государственных расходов.

Если изменения налогообложения и государственных расходов связаны с конкретными законодательными мерами, то они называются дискреционной (активной) политикой.

Главные цели бюджетно-налоговой (фискальной) политики: ликвидация или хотя бы сокращение безработицы и инфляции.

В период спада проводится стимулирующая фискальнаяполитика (фискальная экспансия) с целью увеличения совокупного спроса и, следовательно, равновесного уровня выпуска. Стимулирующая фискальная политика ориентирована на увеличение дефицита государственного бюджета (или сокращение профицита). Для этого используют:

1. увеличение государственных расходов или

2. снижение налоговили

3. сочетание 1-ого и 2-ого.

Если в экономике имеет место инфляция спроса (на фазе бума), то проводится сдерживающая (рестрикционная) фискальная политика с целью сдерживания роста избыточного совокупного спроса, и, следовательно, сдерживания инфляции. Сдерживающая фискальная политика ориентирована на сокращение дефицита государственного бюджета (или на увеличение профицита). В этих целях используют:

1. сокращение государственных расходов или

2. увеличение налогов или

3. сочетание 1-ого и 2-ого.

Какой из двух инструментов (государственные расходы и налоги) предпочтительнее? Ответ на этот вопрос зависит от политической ориентации законодателей.

Сторонники сильного государственного сектора в экономике на спаде предпочитают увеличение государственных расходов, на подъёме - увеличение налогов. Противники сильного государственного сектора, наоборот: на спаде предпочитают сокращение налогов, на подъёме - сокращение государственных расходов.

Бюджет полной занятости.

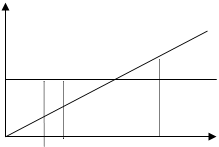

Возникает вопрос, свидетельствует ли увеличение дефицита государственного бюджета о том, что проводится фискальная экспансия? Ведь известно (см. рисунок 10.6), что бюджетный дефицит может быть вызван сокращением уровня выпуска (Y).

Для того чтобы отделить факторы, связанные с проведением активной бюджетно-налоговой политики от других факторов, влияющих на дефицит государственного бюджета, используют концепцию бюджета полной занятости.

Предположим, что фактический уровень выпуска (доходов) находится на уровне Y1, при котором государственный бюджет сводится с дефицитом (рисунок 10.7). Чтобы выяснить, чем вызван этот дефицит, рассчитаем уровень выпуска при полной занятости (потенциальный уровень выпуска Y*).

Рис. 10.7

Рис. 10.7