Трансакционные издержки и спецификация (размывание) прав собственности

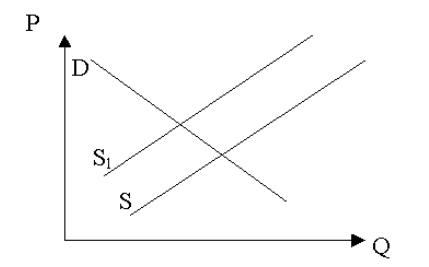

В современном экономическом анализе трансакционные издержки получили операционное применение. Так в некоторых исследованиях воздействие трансакционных издержек на спрос и предложение аналогично введению налогов.

Трансакционные и организационные издержки являются взаимосвязанными понятиями, увеличение одних ведет к уменьшению других и наоборот.

Организационные издержки - издержки по обеспечению контроля и распределению ресурсов внутри организации, а также издержки по минимизации оппортунистического поведения внутри организации.

Трансформационные издержки - издержки по трансформации физических свойств продукции в процессе использования факторов производства.

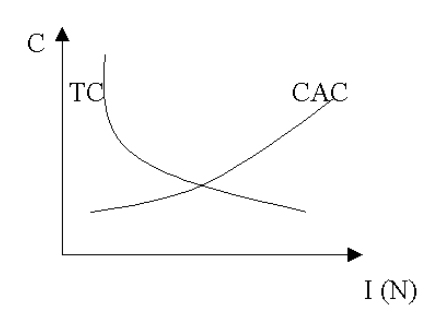

Также использование трансакционных (TС) издержек позволяет выразить через них функцию спроса на институты при анализе институционального равновесия и институциональной динамики. В качестве предложения институтов «на институциональном рынке» выступают издержки коллективного действия ( CAC ).

САС - это предельные издержки по созданию институтов, ТС - выражают предельную полезность институтов, выраженную через их альтернативную стоимость в форме трансакционных издержек.

Эта проблема исследуется в основном в рамках современной теории прав собственности. Основная задача теории прав собственности состоит в анализе взаимодействия между экономическими и правовыми системами.

Теория прав собственности базируется на следующих фундаментальных положениях:

- права собственности определяют, какие издержки и вознаграждения могут ожидать агенты за свои действия;

- переструктуризация прав собственности ведет к сдвигам в системе экономических стимулов;

- реакцией на эти сдвиги будет изменившееся поведение экономических агентов.