Потребление и сбережения

Потребление представляет собой самый большой составной компонент ВВП, поэтому его анализ исключительно важен для исследования основных макроэкономических взаимозависимостей.

При изучении совокупного потребления важно обратить внимание на всё множество объективных и субъективных факторов, которые влияют тем или иным образом на процесс потребления, на роль психологии при осуществлении потребительских расходов.

Известно, что разные семьи планируют и осуществляют свои потребительские расходы по-разному, руководствуясь при этом своими собственными представлениями о том, что они собираются закупать и когда.

Тем не менее статистические исследования показывают, что существуют общие закономерности осуществления средних потребительских расходов в стране. Эти закономерности позволяют сделать прогнозы относительно структуры и объемов потребления предсказуемыми. Иначе говоря, в обществе наблюдается устойчивая склонность к потреблению.

Кейнс описывает это явление с помощью своего знаменитого основного психологического закона, согласно которому по мере роста дохода потребление растет, но не в той же пропорции, в которой растет доход, – потребление отстает от роста дохода. При этом относительно увеличиваются сбережения, или накопления, населения.

Представим в формальном виде доход У как сумму потребления С (consumption) и сбережения S (savings):

Y=C + S.

С увеличением дохода в абсолютном измерении происходит прирост и потребления, и сбережения:

но в относительном измерении прирост потребления становится меньше, а прирост сбережения – больше по мере роста дохода.

Как измерить склонность людей потреблять и сберегать?

Можно использовать показатели средней склонности к потреблению и средней склонности к сбережению.

АРС = C/Y.

Средняя склонность к потреблению(overage propensity to consume, АРС) – это отношение размеров потребления к размеру дохода.

APS = S/Y.

Средняя склонность к сбережению(average propensity to save, APS)– это отношение размеров сбережения к размеру дохода.

Но эти величины характеризуют лишь сложившиеся на данные момент склонности к потреблению и к сбережению.

Если же мы хотим посмотреть, как изменение дохода влияет на изменение потребления и изменение сбережения (т.е. подтвердить основной психологический закон), нам необходимы другие показатели, которые называются предельной склонностью к потреблению и предельной склонностью к сбережению.

Предельная склонность к потреблению(marginal propensity to consume, МРС)– это отношение изменения потребления к вызвавшему его изменению дохода.

МРС = ΔC/ ΔY.

Предельная склонность к сбережению(marginal propensity to save, MPS)– это отношение изменения сбережения к вызвавшему его изменению дохода.

MPS = ΔS/ ΔY.

Эти величины показывают, какую часть дополнительного дохода домашние хозяйства склонны будут потреблять, а какую – сберегать.

В сумме предельная склонность к потреблению и предельная склонность к сбережению равны единице, что следует из их определения: поскольку ΔY = ΔС + ΔS, разделив все компоненты этого равенства на:

получим 1 = МРС + MPS.

Предельная склонность к потреблению и предельная склонность к сбережению – на небольших интервалах времени величины стабильные. В развитых странах предельная склонность к потреблению составляет сегодня величину 0,7–0,8, а предельная склонность к сбережению – 0,2–0,3.

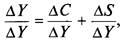

Основной психологический закон, как показывают эмпирические проверки, находит подтверждение не только на уровне одного домашнего хозяйства, но и на макроэкономическом уровне. В результате выстраиваются функции потребления и сбережения и их графики (рис. 16.1). Поскольку эти функции связаны между собой, графики расположены один под другим так, чтобы между ними прослеживалась связь.

Сами функции для простоты записаны в линейном виде, так как (и это уже было отмечено ранее, на небольших интервалах предельная склонность к потреблению и предельная склонность к сбережению, определяющие, соответственно, углы наклонов графиков потребления и сбережения (МРС – тангенс угла наклона графика потребления; MPS – тангенс угла наклона графика сбережения) – величины стабильные.

Проанализируем построение графика функции потребления (рис. 16.1, а). Поскольку потребление зависит от дохода, оси ко

ординат определены: доход – потребление. Прежде всего строится линия, выходящая из начала координат под углом 45°. Это вспомогательная линия, которая показывает, что было бы, если бы весь доход полностью потреблялся (ее еще можно назвать линией нулевых сбережений). Затем выстраивается линия потребления. Линия потребления на нашем графике начинается не из нуля, а из некоторого уровня Са – автономное потребление.

Автономные величины – это величины, не зависящие от уровня дохода. В данном случае показано потребление, обусловленное прожиточным минимумом, т.е. независимо от уровня дохода это потребление должно быть в обществе, иначе общество погибнет.

Теоретически потребление может быть нулевым – тогда график потребления будет выходить из начала координат, хотя практически это невозможно – потребление должно покрывать хотя бы физиологический уровень.

Отрицательным потребление не может быть по определению.

Далее потребление становится производным от дохода, и график потребления нарастает по мере роста дохода. Но в силу того, что потребление растет медленнее, чем доход, приросты потребления оказываются меньше, чем приросты дохода: график потребления «закрывается».

Что можно сказать об уровне дохода Y\? Это единственный уровень дохода, при котором весь доход полностью потребляется (точка нулевого сбережения). Левее от этого уровня наблюдается такой доход, который оказывается недостаточным для данного потребления, – это участок отрицательных сбережений, или жизнь в долг. Правее – доход, при котором потребление оказывается ниже его уровня и происходит формирование накоплений, т.е. образуются положительные сбережения.

График сбережений (рис. 16.1, 6)строится с учетом графика потребления. Первое, что мы определяем, – точку нулевых сбережений, находящуюся на уровне Y1. Слева от нее – область отрицательных сбережений, справа – область положительных сбережений, причем если потребление относительно убывает по мере роста дохода, то сбережение относительно растет: график «раскрывается».

Графики потребления и сбережения взаимно симметричны, если за ось симметрии принять линию, проходящую под углом 45°. Чем больше склонность к потреблению, тем меньше склонность к сбережению, и наоборот.

16.2. Инвестиции. Модель IS как отражение взаимосвязей на рынке благ

Инвестиции являются одним из основных компонентов совокупного спроса.

Источником инвестиций выступают сбережения, поэтому важно представлять их взаимосвязь.

Кейнс различает два вида дохода. Первый – уже рассмотренный нами произведенный доход, который можно представить как Y = С + S.

Но есть также доход по использованию, который можно представить как

Y=С + I,где появляется новый показатель – инвестиции I (investment).

Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо, чтобы произведенный доход полностью использовался, т.е. чтобы инвестиции были равны сбережениям:

S = I.

Проблема, по кейнсианской теории, заключается в том, что сбережения и инвестиции могут осуществляться различными хозяйствующими агентами, которые заранее не обговаривают объем сбережений и объем инвестиций, т.е. потенциально заложено возможное несоответствие желания сберегать и желания инвестировать.

От каких же факторов зависят инвестиции?

Прежде всего инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции.

Второй фактор, определяющий величину инвестиций, – уровень процентной ставки. Чем он выше, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций.

Если стоять на позициях классической школы, анализируя сбережения и инвестиции, можно представить их взаимосвязь как рынок капитала, где сбережения – это предложение капитала, а инвестиции – спрос на капитал, при этом ценой капитала выступает процентная ставка, а равновесие между сбережениями и инвестициями обеспечивается через ценовой механизм, т.е. через механизм процентной ставки. Графики сбережений и инвестиций показаны на рис. 16.2.

Равновесие, как на любом рынке, восстанавливается благодаря действию ценового механизма.

Сбережения и инвестиции определяются одной и той же величиной – уровнем процентной ставки r, поэтому проблемы достижения равновесия между сбережениями и инвестициями не существует:

S(r)= I(r).

Однако, с точки зрения кейнсианцев, сбережения и инвестиции зависят от разных величин: инвестиции, как и у классиков, определяются уровнем процентной ставки, а сбережения зависят от уровня дохода, что отражается формулой

S(Y)=I(r).

Таким образом, сбережения и инвестиции зависят от разных факторов, а это означает следующее: равенство сбережений и инвестиций автоматически не достигается, существует проблема достижения равновесия и на практике возможны две неравновесные ситуации:

1) S(Y) > I(r);

2) S(Y) < I(r).

Первая ситуация – сбережения больше инвестиций – относится к стагнирующей экономике: есть средства, но нет желания инвестировать.

Вторая ситуация – инвестиции больше сбережений – касается развивающейся экономики, но такой экономике нужен внешний приток средств, так как внутренних источников оказывается недостаточно для осуществления желаемых инвестиций.

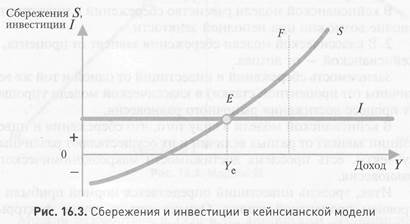

Графически кейнсианские представления относительно сбережений и инвестиций можно проиллюстрировать с помощью модели «сбережения – инвестиции» (рис. 16.3).

На оси абсцисс откладывается уровень дохода, на оси ординат – сбережения и инвестиции.

Линия инвестиций в такой системе координат – горизонтальная прямая, так как инвестиции не зависят от уровня дохода (они автономны относительно дохода).

Линия сбережений строится в зависимости от дохода, ее наклон определяется предельной склонностью к сбережению.

Равновесие между инвестициями и сбережениями установится в той точке, где их графики пересекаются, т.е. в точке Е. Размер дохода Ye – это равновесный уровень дохода.

Проблема заключается в том, что равновесный уровень дохода, даже если он достигнут, может не обеспечивать достижение уровня F полной занятости.

Как известно, перед правительством стоят две основные макроэкономические задачи, которые можно проиллюстрировать на модели равновесия: 1) достижение макроэкономического равновесия; 2) сохранение равновесия, повышение уровня равновесного дохода. Как этого можно добиться? Наращивая инвестиции! Графически – «поднимая» линию инвестиций вверх.

Если инвестиционный процесс расширится, то возможно достижение равновесия при полной занятости. Таким образом, данная модель, помимо иллюстрации проблемы равновесия, дает представление о функциональной роли инвестиций в экономике.

Существуют различия между представлениями классической и кейнсианской школ относительно равенства между сбережениями и инвестициями.

1. В классической модели длительная безработица невозможна: гибкость ценового механизма быстро восстанавливает равновесие в случае, если оно было нарушено.

В кейнсианской модели равенство сбережений и инвестиций вполне возможно при неполной занятости.

2. В классической модели сбережения зависят от процента, в кейнсианской – от дохода.

Зависимость сбережений и инвестиций от одной и той же величины (от процентной ставки) в классической модели упрощает процесс достижения рыночного равновесия.

В кейнсианской модели в силу того, что сбережения и инвестиции зависят от разных величин и их осуществляют различные субъекты, есть проблема достижимости макроэкономического равновесия.

Итак, уровень инвестиций определяется нормой прибыли и уровнем процентной ставки. Однако есть и другие факторы, влияющие на инвестиционный процесс.

На величину уровня инвестиций оказывает влияние доход. До сих пор речь шла об автономных инвестициях, т.е. инвестициях, не зависящих от уровня дохода. Напротив, сами инвестиции рассматривались как фактор роста дохода. Однако по мере роста дохода инвестиционные возможности увеличиваются, и в данном случае имеют место производные инвестиции.

На величину инвестиций оказывают влияние и многие другие факторы: уровень налогообложения, политика правительства, общий характер инвестиционного климата в стране.

Взаимосвязь сбережений, инвестиций, уровня процента и уровня дохода можно графически представить (рис. 16.4) с помощью модели IS (investment – savings; инвестиции – сбережения).

Модель разработана в 1930-е гг. английским экономистом Дж. Хиксом. Она показывает равновесие на реальном рынке, т.е. на рынке товаров и услуг. Кривая IS проходит через точки, отображающие такое соотношение процентной ставки и дохода, при которых выполняется условие равновесия, т.е. сбережения равны инвестициям.

Плоскость разбивается на квадранты – четверти.

Начинаем анализировать построение кривой со II квадранта. В этом квадранте построена известная обратно пропорциональная зависимость между инвестициями и нормой процента. В данном случае уровню процента r0 соответствуют инвестиции в размере I0.

Далее переходим к III квадранту. Линия, проведенная под углом 45° из начала координат, отражает условие равновесия инвестиций и сбережений, т.е. ситуацию, когда I = S. Находим такое значение сбережений, которое равно инвестициям: I0 = = S0.

Затем переходим к квадранту IV. Здесь показан график сбережений, которые зависят от дохода. Уровню S0соответствует объем национального дохода Y0.

В I квадранте на пересечении уровней процентной ставки и дохода (r0 и Y0) на кривой определяется первая точка I0S0 .

Вторую точку I1S1 можно найти точно так же, начиная рассуждения от другого уровня процентной ставки r1. Соединив все точки, полученные таким образом, строим кривую IS (пример 16.1).