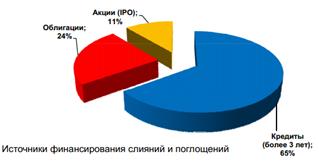

Способы финансирования сделок по слиянию и поглощению.

АЛГОРИТМ ОПРЕДЕЛЕНИЯ НЕОБХОДИМОГО ОБЪЕМА ФИНАНСИРОВАНИЯ

1.ШАГ - ОЦЕНКА СТОИМОСТИ ОПЕРАЦИИ ПО ПРИОБРЕТЕНИЮ БИЗНЕСА

-Определение объема и цены пакета акций \ долей (актива)

-Определение объема существующих долгов (которые должны быть приняты и оплачены

покупающей стороной)

-Административные и\или налоговые затраты, связанные со сделкой

-Определение величины расходов на консультантов, посредников (оценщики, банкиры, юристы и пр.)

2.ШАГ – ОПРЕДЕЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ, НЕОБХОДИМЫХ ДЛЯ ФУНКЦИОНИРОВАНИЯ НОВОЙ (ИЛИ ОБЪЕДИНЕНОЙ) КОМПАНИИ

-Определение потребности в оборотном капитале на ближайшую перспективу

Определение объема плановых инвестиционных расходов с учетом приобретения актива

-Определение объема плановых инвестиционных расходов с учетом приобретения актива

3.ШАГ – ОЦЕНКА СТОИМОСТИ РАСШИРЕНИЯ БИЗНЕСА С УЧЕТОМ ОБЪЕКТА ПРИОБРЕТЕНИЯ

-Определение объема капиталовложений для обеспечения роста

Оптимизация объема привлечения финансирования для сделки М&А зависит от:

1. Снижения стоимости покупки:

-приобретение пакета акций достаточного для управления бизнесом, контроля над денежными потоками, кадровой политики (25%, 51%, 75%)

-поэтапной оплаты

-неденежных расчетов (оплата акциями компании-покупателя, обмен, бартер)

2. Величины получаемого синергетического эффекта:

-увеличение доходов объединенной компании

-сокращения расходов (оптимизация, устранение дублирующих функций и пр.)

-изменения финансового левериджа (улучшение коэффициента D/E (Долг/Собственный капитал) позволяет привлечь дополнительный капитал)

АЛГОРИТМ ВЫБОРА СПОСОБА ФИНАНСИРОВАНИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

1.Ранжирование источников финансирования через критерии:

-объем финансовых ресурсов

-сроки привлечения

-стоимость привлечения

2.Определение готовности компании к привлечению капитала через критерии:

-финансовое состояние компании (кредитный рейтинг)

-публичность компании (возможность выхода на публичный рынок капитала, финансовая отчетность МСФО, аудит и пр.)

-готовности компании к выходу на фондовый рынок (организационная структура, юрисдикция и пр.)

3.Определение доступности рынка капитала:

-благоприятная ситуация на долевом рынке (% ставка, избыточная денежная масса у кредитных организаций и пр.)

-благоприятная рыночная ситуация на фондовом рынке (число инвесторов на бирже, положительные тенденции биржевых индексов и пр.)

Решение о выборе источника финансирования сделки М&А зависит:

- от изменения денежного потока (с учетом объекта приобретения)

- от возможности обсуживать долг (срок, % ставка, условия и пр.)

- от возможности доступа к рынку капитала (долговой и долевой рынок)

Форма расчетов при сделках М&А:

- Денежные средства

- Ценные бумаги (акции, облигации, векселя)

- Активы (обмен, бартер)

- Смешанная форма расчетов.

Виды расчетов:

прямые (непосредственно перечисляются продавцу)

косвенные (оплата третьим лицам, покупка долгов и конвертация долговых обязательств в долевую собственность)