Организация инвестиционного кредитования в коммерческих банках: нормативная база, этапы кредитного процесса.

Кредитный процесс - это организация банковского кредитования, включающая процессы рассмотрения заявки клиента о выдачи ему кредита, принятия решения банком, подготовки и заключения договора, выдачи кредита, его сопровождения и возврата, а также контроля на всех этапах.

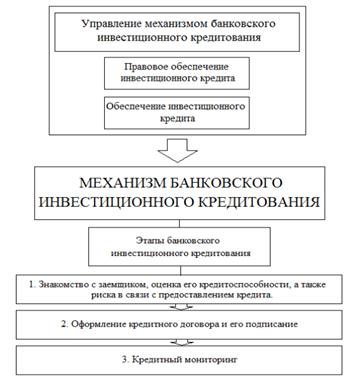

Рассмотрим теперь более подробно и поэтапно процесс банковского инвестиционного кредитования.

I. Знакомство с заемщиком, оценка его кредитоспособности, а также риска в связи с предоставлением кредита.

Банк производит качественный анализ предоставляемого заемщиком бизнес-плана проекта, дает промежуточное заключение о его целесообразности. Эта работа выполняется специалистами кредитного подразделения банка или с привлечением специалистов из других банковских подразделений, а при необходимости – обращением к независимым экспертам. Важными пунктами проверки являются анализ эффективности бизнеса, тенденций его развития, проработанности проекта, его финансирования.

Следующий этап предполагает осмотр специалистами банка предприятия, которое реализует свой инвестиционный проект. Далее банк изучает финансовую отчетность с целью выявления ее недостатков и определения конкретных условий выдачи денежных средств, поскольку заемщик, как правило, приукрашивает финансовую отчетность.

Следующая стадия – выявление внешних рисков, с одной стороны, предприятия-заемщика, с другой – партнеров предприятия. Банку-инвестору необходимо обладать информацией о связях участников инвестиционного проекта и их взаимодействии с иными банками.

Разработка банком оптимальной концепции кредитования проекта – это следующий этап. Для этого пускаются в дело результаты анализа бизнес-плана, обследование предприятия, данные о добросовестном функционировании банков-партнеров (участников).

Работа банка предусматривает доскональную проработку инвестиционного кредитования. Здесь важно законодательное обоснование кредитной обеспеченности, договоры должны быть проработанными, имеющими степень защищенности в случае возникновения конфликтной ситуации, чтобы выиграть дело в арбитражном суде.

II. Оформление кредитного договора и его подписание.

Основа кредитных отношений банка и заемщика, возникающих при выдаче ссуд, – кредитный договор. В нем изложены условия и порядок обеспечения заемщика кредитом. Изучив представленные документы, собственную информацию о клиенте, проанализировав его кредитоспособность, банк заключает кредитный договор с заемщиком, если рассмотрение всего вышеизложенного дает положительные результаты. В кредитном соглашении отражены: вид кредита, цель его получения, срок и размеры кредита, вид обеспечения ссуды, величина процентной ставки, порядок предоставления и погашения кредита, права, обязанности и ответственность банка и заемщика, а также дополнительные условия по соглашению кредитора и заемщика.

III. Кредитный мониторинг.

Последней немаловажной стадией банковского инвестиционного кредитования является кредитный мониторинг, поскольку кредиты являются главной причиной банковского риска. Кредитный мониторинг представляет собой систему наблюдения за возвратом кредита, принятие мер по его погашению. При инвестиционном кредитовании особенно важна защита банковских интересов в условиях реализации договорной деятельности.

В связи с этим особую роль играет правовое обеспечение инвестиционного кредита. Все отношения между клиентом и банком, а также его партнерами определяются совокупностью договоров, внутренних положений и регламентов коммерческого банка, которые определяют порядок выдачи и возврата инвестиционных кредитов. Помимо перечисленного, базу правового обеспечения составляют нормативно-правовые акты в области кредитной и инвестиционной деятельности, инструкции и указания Центрального банка.

Этапы банковского инвестиционного кредитования представлены на рисунке. Качественная разработка приведенных документов в сочетании с грамотной кредитной политикой банка, осуществлением соответствующих контрольных процедур будут совокупно определять эффективность функционирования механизма банковского инвестиционного кредитования, а также его качество.

Несмотря на постоянные изменения в законах, на основе которых осуществляется процесс кредитования, нормативно-правовая база кредитования остается недостаточно совершенной как с точки зрения количества законодательных актов, так и их качества .

В настоящее время существуют следующие законодательные и нормативно-правовые акты, применяемые банками при осуществлении кредитных отношений:

· статьи 819 - 821 главы 42, ГК РФ (часть вторая) от 26.01.1996 г. № 14-ФЗ (ред. от 18.07.2005 г.);

· федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (ред. от 29.12.2014);

· федеральный закон «О кредитных историях» от 30.12.2004 г. № 218-ФЗ (ред. от 28.06.2014 с изм. и доп., вступ. в силу с 01.03.2015)

· постановление Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11 января 2000 г. № 28 (в ред. Постановлений Правительства РФ от 12.04.2001 г. № 291,от 08.05.2002 г. № 302);

· постановление Правительства РФ «Об утверждении положения о предоставлении дополнительной (закрытой) части кредитной истории субъекту кредитной истории, в суд (судье) и в органы предварительного следствия» от 16.07.2005 г. № 435;

· письмо ЦБ РФ «О резервах банков, формируемых согласно положению Банка России от 26.03.2004 г. № 254-П» от 29.04.2005 г. № 70-Т, Минфина РФ от 28.04.2005 г. № 01-СШ/54;

· положение «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (утвержденное ЦБ РФ 31.08.1998 г. № 54-П, ред. от 27.07.2001 г.);

· указание Банка России "О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в бюро кредитных историй" от 29 ноября 2005 г. № 1635-У;

· приказ ЦБ РФ «О порядке приема и рассмотрения заявок на выдачу кредитов юридическим лицам» от 18 августа 1992 г. № 44;

· положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г.№ 254-П;

· правила кредитования физических лиц Сбербанком России и его филиалами от 30 мая 2003 г. № 229-3-р (утвержденные Сбербанком РФ 10 июля 1997 г.) и др.