Анализ соотношения затрат, объема производства и прибыли

Классификация управленческих решений.

РОЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА В ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ.

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений.

Разработка эффективных решений — основополагающе предпосылка обеспечения конкурентоспособности продукции фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий — это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

С позиции теории принятие решений — это выбориз множества наиболее предпочтительной альтернативы. Под решением же понимаются:

1) элемент множества возможных альтернатив;

2) нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4) регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6) реакция на раздражитель.

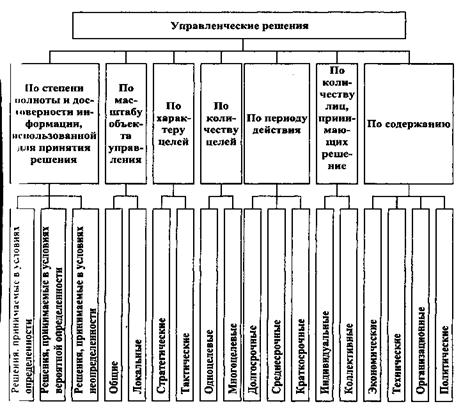

Управленческие решения целесообразно группировать наоснове классификационных признаков, приведенных на рис. 5

Рис. 5.Классификация управленческих решений

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми.

Разработка и принятие управленческих решений осуществляются в пять этапов:

1. Определение или формулировка проблем.

2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные, экономико-математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т. е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением. Однако им присущи недостатки, которые проявляются все сильнее по мере усложнения производства.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономической кибернетики, методы оптимизации и эконометрия. Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях возможно построить адекватную математическую модель управленческой проблемы и получить ее чисто "машинное" решение. Для более или менее сложных систем такое решение скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристические методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок, основанные на количественной оценке явлений и процессов, например метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решения или метод "Дельфа", основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы. Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы. Основными методами системного анализа управленческих проблем являются:

1) декомпозиция системы — метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

2) диагностика системы — метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или "узких мест". Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде "дерева целей" и определяются мероприятия для достижения целей низшего порядка.

В процессе осуществления хозяйственной деятельности постоянно происходят отклонения от намеченных к выполнению работ, например вследствие нарушения планов поставки сырья и материалов, неплатежеспособности покупателей и т. п.

При наступлении таких событий руководители вынуждены принимать решения по обеспечению эффективной деятельности. Обычно в процессе принятия управленческого решения руководитель производит сравнительную оценку альтернативных вариантов и выбирает лучший из них.При несущественных изменениях опытные руководители принимают управленческие решения, как правило, исходя из накопленного опыта работы в подобных ситуациях. При существенных изменениях для принятия обоснованного управленческого решения необходимо иметь достаточный объем информации и использовать разработанные методики принятия управленческих решений.

Наиболее применяемыми являются следующие виды управленческих решений:

■определение точки безубыточности производства;

■определение ассортимента производства и продажи продукции;

■исчисление производственного левериджа (рычага);

■принятие решений по ценообразованию;

■принятие решений при наличии ограничивающих факторов;

принятие решений по капитальным вложениям.

(CVP-анализ) как основа для принятия управленческих решений.

Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (СVP-анализ, cost-volume-profit) трактуют более узко — как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т. е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения. В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка — Переменные затраты — Постоянные затраты = Прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Qкр * Р - Qкр * VC - FC = 0 (1)

Исходя из этого, определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

(2)

(2)

где Qкp — объем производства продукции в критической точке (количество единиц);

Р — цена единицы продукции;

VC — удельные переменные затраты на единицу продукции;

FC — постоянные расходы.

CVP-анализ может быть использован для определения объема реализации, необходимого для получения желаемой величины прибыли. Предположим в нашем условном примере, что предприятие хочет достигнуть прибыли в размере 40 000 ден. ед. Каким должен быть объем производства и продаж? Эту задачу можно решить методом уравнений.

В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = Переменные затраты + Постоянные затраты + Прибыль.

Цена единицы продажи Цена единицы продажи

| * | Количество единиц | = |  Удельные переменные затраты Удельные переменные затраты

| * | Количество единиц | + | Постоянные затраты | + | Прибыль |

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т. е. это определенная сумма средств, необходимая в первую очередь для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

(3)

(3)

где d — относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1-d) — относительная маржинальная прибыль на единицу объема реализации.

В нашем примере маржинальная прибыль на единицу составляет 500 - 300 = 200 ден. ед., а точка безубыточности равна 70 000 / 200 = 350 ед.

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль».

|

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 6).

Рис. 6. График поведения затрат, прибыли и объема продаж

По вертикали откладываются данные о затратах и доходе, по горизонтали — количество единиц продукции. Порядок построения графика следующий.

1.Чтобы нанести на. график линию переменных расходов (VC), выбираем любой объем, предположим 500 ед., и находим точку расходов, соответствующую этому объему: 300 х 500 =150 000 (точка А). Проводим линию переменных расходов через точки 0 и А.

2.Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3.Чтобы нанести на график линию выручки (ТЯ), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д полученную от умножения цены единицы продукции на объем (500 * 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и D.

Критическая точка (точка перелома) (В практике часто встречается обозначение этой точки как ВЕР (аббревиатура «break— even — poinn», т. е. точка перелома.) образуется в месте пересечения линии выручки 0D и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт., м, кг).

Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1.Предприятие может получить прибыль (выручка за вычетом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2.Точка К, находящаяся на пересечении кривой валовых издержек (TQ и кривой выручки от реализации (ТК), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3.Точка пересечения кривой постоянных издержек (FQ и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4.С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

5.С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6.Сохранение безубыточного объема производства при росте переменных расходов возможно (при прочих равных условиях) за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия и др.

Литература:

1. Керимов В.Э. Бухгалтерский управленческий учет: Учебник.-6-е изд., изм. и доп.- М.: Издательско-торговая корпорация «Дашков и К0», 2008.

2. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учеб.- М.: ТК Велби, Изд-во Проспект, 2008.

3. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие.- М.: ИНФРА-М, 2006.

4. Палий В.Ф. Организация управленческого учета. М., 2003.

5. Палий В.Ф. Современный бухгалтерский учет. М., 2003. С. 625— 783.

6. Портер М. Конкуренция, – М.: Издательский дом “Вильямс”, 2000.

7. Савчук В. П. Финансовый менеджмент предприятий: практические вопросы с анализом деловых ситуаций. – Киев: Издательский дом “Максимум”, 2001.

8. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с анг./Под ред. Я.В.Соколова.- М.: Финансы и статистика, 2004.