K - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода,

h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента.

В современных условиях представители неоклассического направления также признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между спросом на деньги и ставкой процента обратная. Однако они по-прежнему придерживаются точки зрения, что существует единственный мотив спроса на деньги – трансакционный. И именно трансакционный спрос обратно зависит от ставки процента. Эта идея была предложена и доказана двумя американскими экономистами Уильямом Баумолем (1952 г.) и лауреатом Нобелевской премии Джеймсом Тобином (1956 г.) и получила название модели управления наличностью Баумоля-Тобина.

|

Рис. 2. Виды спроса на деньги

РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ

Равновесие на денежном рынке устанавливается в результате взаимодействия спроса на деньги и их предложения. В состоянии равновесия предложение денег и спрос на них равны:

MD=ƒ(Y,R) = MS.

Если строить анализ с помощью агрегата М1, то равновесие достигается тогда, когда созданное банковской системой количество денег держится экономическими субъектами в форме наличных денег и чековых вкладов. Данному уровню будет соответствовать равновесная ставка процента, играющая роль «цены денег».

Предложение денег контролирует центральный банк, поэтому можно изобразить кривую предложения денег как вертикальную, т.е. не зависящую от ставки процента (М/Р)S. Спрос на деньги отрицательно зависит от ставки процента, поэтому он может быть изображен кривой, имеющей отрицательный наклон (М/Р)D. Точка пересечения кривой спроса на деньги и предложения денег позволяет получить равновесную ставку процента R и равновесную величину денежной массы (М/Р) (рис.3).

Рис. 3. Изменение предложения денег при неизменном спросе

В точке равновесия Е спрос на деньги равен их предложению. Равновесие на денежном рынке обеспечивается благодаря подвижности процентной ставки. Если она выше равновесного уровня, то предложение денег превышает спрос на них. Экономические субъекты будут реагировать на изменение ситуации на денежном рынке, в частности, переводя наличность в другие виды финансовых активов, скупая дешевые ценные бумаги в расчете на повышение их курса в будущем. В условиях превышения предложения денег над спросом банки будут снижать процентные ставки. В результате указанных процессов равновесие на денежном рынке будет восстановлено.

Колебания равновесной процентной ставки могут быть вызваны увеличением предложения денег на рынке.

В этом случае состояние равновесия может быть достигнуто четырьмя путями:

• повышением цен, которое увеличит спрос на деньги до уровня их

предложения;

• снижением процентной ставки, которое увеличит спрос на деньги;

• ростом дохода, который повысит спрос на деньги;

• снижением предложения денег.

В реальной действительности возможна комбинация этих процессов, в результате чего будет достигнут новый уровень равновесия. Уменьшение предложения денег вызовет обратную ситуацию.

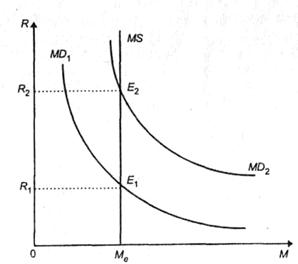

Предположим, что спрос на деньги изменился при неизменном их предложении (рис. 4).

Рис. 4. Изменение спроса на деньги при неизменном предложении

Изменение спроса на деньги может быть вызвано изменением величины национального дохода. При прочих равных условиях экономические субъекты будут хранить больше денег при более высоком доходе. При процентной ставке Rl спрос на деньги со стороны экономических агентов превышает их предложение. Поэтому, чтобы пополнить запасы денег, экономические агенты будут продавать ценные бумаги и стремиться получить кредиты. Это приведет к росту ставки процента до уровня R2, при котором достигается новый уровень равновесия на денежном рынке.

4. ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА И ЕЕ СТРУКТУРА

Банки являются основным финансовым посредником в экономике:

- с одной стороны, они принимают вклады (депозиты), т.е. аккумулируют временно свободные денежные средства,

- с другой стороны, предоставляют их под определенный процент различным экономическим агентам (фирмам, домохозяйствам и др.), т.е. выдают кредиты.

Таким образом, банки – это посредники в кредите. Поэтому банковская система является частью кредитной системы.

Кредитная система состоит из:

- банковских учреждений,

- и небанковских (специализированных) кредитных учреждений.

К небанковским кредитным учреждениям относятся:

- фонды (инвестиционные, пенсионные и др.);

- компании (страховые, инвестиционные);

- финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы);

- ломбарды, т.е. все организации, выполняющие функций посредников в кредите.

Слово «банк» происходит от итальянского слова «banco», что означает «скамья (менялы)». Первые банки с современным бухгалтерским принципом двойной записи появились в ХVI веке в Италии, хотя ростовщичество (т.е. предоставление денег в долг) как первая форма кредита процветало еще до н/э.

Современная банковская система двухуровневая:

Первый уровень – это Центральный банк.

Второй уровень– это система коммерческих банков.

Центральный банк – это главный банк страны. В США он называется ФРС (Федеральная Резервная Система – Federal Reserve System), в Великобритании – это Банк Англии (Bank of England), в Германии – Bundesdeutchebank, в России – Центральный банк России и т.п.

Центральный банк выполняет следующие функции, являясь:

· эмиссионным центром страны. Деньги Центрального банка состоят из наличных денег и безналичных денег (счета коммерческих банков в Центральном банке);

· банкиром правительства;

· банком банков;

· межбанковским расчетным центром;

· хранителем золотовалютных резервов страны;

· Центральный банк определяет и осуществляет кредитно-денежную (монетарную) политику.

Второй уровень банковской системы составляют коммерческие банки.

Различают:

1) универсальные коммерческие банки;