Исполнение бюджета по доходам (ст 218 БК).

Ø Зачисление на единый счет бюджета по нормативам со счетов органов фед казначейства. Органы казначейства осуществляют учет поступления на распределительный счет, а потом и на счета бюджетов соотв уровней.

Ø Возврат и зачет излишне уплаченных сумм. Это делается именно в порядке осуществления бюджета по доходам, а не расходам: это не выплата из бюджета, а очистка бюджета от того, что он необоснованно получил. Распоряжение излишне уплаченной суммой должен иметь налогоплательщик через возврат или зачет. Публ субъект, понимая, что этими ден средствами не может воспользоваться, должен сформировать доходы в соотв с законодательством, и осуществить возврат или зачет.

Ø Уточнение администратором платежей. Если в платежных документах есть ошибки, кот не позволяют надлежащим образом идентифицировать платеж и перечислить в соотв бюджет, то складывается ситуация, когда существует ряд платежей в порядке «невыясненных поступлений». После проведения процедуры уточнения этот платеж надлежащим образом может быть распределен в бюджет соотв уровня.

Ø Перечисление фед казначейством для возврата зачета или возврата с единых счетов в порядке ст 78, 79 БК в соответствующие счета Казначейства.

Детализация процедур в Приказе Минфина от 5 сент 2008. В порядке зачисления и учета поступлений на единый счет бюджета орган казначейства осуществляет операции в рамках исполнения по доходам на основании

Ø тех документов, кот поступают в орган казначейства от ЦБ,

Ø заявки на возврат соотв администраторов,

Ø уведомлений о поступлении и

Ø иных документов.

На протяжении операционного дня учитываются суммы, которые должны быть перечислены на бюджеты соотв субъектов. Орган фед казначейства получает выписку по счету.

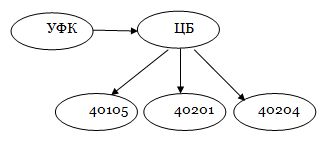

Управлению казначейства открыт распределительный счет в ЦБ, куда поступают доходы, предназначенные к перечислению на единые счета бюджетов. Банк получает $ налогоплательщика и перечисляет их на свой корреспондентский счет в ЦБ.

Казначейство получает выписку по счету и группирует все поступления по коду бюджетной классификации, предназначенные к распределению в бюджеты соотв уровня. В ЦБ открыты счета:

40105… – единый счет фед бюджета

40201… – счета субъектов

40204… – счета МО

В течении операционного дня орган казначейства получает те самые документы от администраторов доходов или кредитной организации, кот ошибочно отправили платеж к бюджетную систему. Есть 2 категории возврата:

1. возврат излишне уплаченных.

2. возврат невыясненных поступлений.

Если речь о налоговом платеже, то порядок возврата налогоплательщику в НК, но нормы НК регулирует отношения между налогоплательщиком и публ субъектом в лице налогового органа. Плательщик направляет заявление в налоговую, и орган принимает решение о возврате. На основании этого решения следует заявка налоговой (как администратора) в казначейство о возврате. Орган казначейства (уже не в рамках НК, а на основании приказа Минфина) должен осуществить перерасчет поступлений, предназначенных к перечислению на единый счет соотв бюджета. В течении всего дня орган казначейства считает деньги, кот должны были бы быть перечислены в фед бюджет, с них минусуются суммы возврата. Если для возврата денег недостаточно поступлений за текущий операционный день, то это является основанием для того, что было выше названо «Перечисление фед казначейством для возврата зачета или возврата с единых счетов в порядке ст 78, 79 БК в соответствующие счета Казначейства» (ст 218).

Заявки на возврат исполняются в течении 3 рабочих дней. Остаток на конец операционного дня переходит на начало следующего.

Невыясненные поступления.

1. платеж не принадлежащий бюджетной системе в результате ошибки

2. в результате ошибки кредитной организации

3. в результате неправильного указания плательщиком реквизитов (реквизиты получателя: ИНН, КПП, ОКАТО).

Этот платеж не поступает на распределение по результатам дня, а зачисляется органом фед казначейства к кат невыясненных поступлений фед бюджета, субъекта, МО.

Для определения места этого платежа и из невыясненных поступлений его перевести и зачислить в надлежащий бюджет, необходимо произвести процедуру уточнения платежа, если это возможно. Если ошибки не позволяют определяет администратора или платеж не предназначен для бюджетной системы, уточнение невозможно => только возврат. Заявление плательщика или ошибщегося банка на уточнение подается прямо в казначейство.

Если же налогоплательщик ошибся чуть-чуть, то в п 7 ст 45 НК существует процедура решения об уточнении платежа. Если налогоплательщик правильно указал счет органа фед казначейства и правильно указано наименование банка-получателя, то налоговая обязанность признается исполненной, но для отражение этого в учете налогового органа и зачисления в бюджет, вводится процедура уточнения. Уточняется: основание, тип и принадлежность платежа, налоговый период, статус плательщика. Плательщик подает заяву в налоговый орган, этот орган может истребовать документы как у самого плательщика, так и кредитных организаций. Может принять решение об уточнении платежа или отказать в этом. На основании решения об уточнении обращается в орган фед казначейства и тот производит процедуру уточнения: вынимает его из невыясненных и распределяет.

Приказ ФНС от 16.03.07.

Суд практика защищает права налогоплательщика. Минфин: не все ошибки в коде бюджетной классификации могут быть исправлены, но суды это не волнует, если это не приводит к указанию обязанности не исполненной (правильно указан счет органа фед казначейства и правильно указано наименование банка-получателя). Определения ВАС от 24.11.08, 27.08.08, 06.06.08.