Анализ финансовых результатов деятельности предприятия

ТЕМА 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Отчет о прибылях и убытках (форма №2) относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. Годовой отчет о прибылях и убытках обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности, отчет, формируемый нарастающим итогом за каждый месяц (квартал), - в состав промежуточной отчетности. Отчет о прибылях и убытках, как и бухгалтерский баланс, составляется на основе двух основополагающих принципов - метода начисления и допущения непрерывности деятельности организации.

Отчет о прибылях и убытках содержит показатели доходов, расходов, прибыли за отчетный и предыдущий годы и является главным источником информации, необходимой для анализа финансовых результатов деятельности организации. В промежуточных (квартальных) формах отчета показатели отражаются накопительным путем: за I квартал, I полугодие, 9 месяцев.

Сопоставление различных величин доходов и расходов позволяет определить ряд показателей прибыли.

Полноценный анализ каждого элемента доходов, расходов и прибыли по данным отчета о прибылях и убытках предполагает:

• экпресс-анализ (чтение) данных отчета, их взаимоувязку с другими формами отчетности:

• расчет аналитических показателей структуры и динамики доходов, расходов и прибыли;

• структурно-динамический анализ доходов;

• структурно-динамический анализ расходов;

• структурно-динамический анализ прибыли;

• трендовый анализ доходов, расходов и прибыли;

• факторный анализ прибыли;

• расчет системы показателей рентабельности;

• анализ и оценку показателей рентабельности;

• факторный анализ рентабельности;

• оценку влияния привлечения заемных средств на рентабельность собственного капитала;

• обобщение результатов анализа отчета о прибылях и убытках.

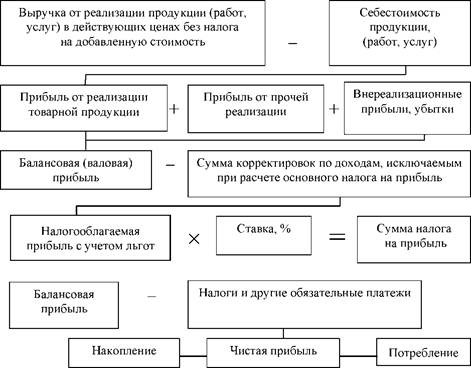

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности организации, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию (рис. 3.1).

Рис. 3.1 Формирование и распределение прибыли организации

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым организациям, участвующим в сбыте продукции. Организации, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав расходов на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. Расходы, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемых на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного организацией метода учета выручки - по поступлению денег на расчетный счет (в кассу) организации или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование доходов тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Организация самостоятельно распоряжается своим имуществом. Она вправе списывать, продавать, ликвидировать, передавать в уставные фонды других организаций здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом организации понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т. д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества организации и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности организации и не связанным с реализацией продукции, основных средств, иного имущества организации, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) организации разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью организации).

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается организации, так как подвергается обложению налогом.

Целью экономического анализа финансовых результатов предприятия является:

- определение реальной величины чистой прибыли;

- определение стабильности основных элементов балансовой прибыли и тенденции их изменения;

- возможность исследования для прогнозирования прибыли и способность предприятия ее заработать.

В процессе анализа прибыли изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяют уровень прибыли и оценивают влияние этих факторов на состояние прибыли.

На первом этапе следует определить подход или направления анализа: следует ли сравнивать показатели предприятия с показателями данного предприятия за прошедшие периоды времени, или показатели с показателями других предприятий - конкурентов. Каждый подход требует своих методов анализа, подбор соответствующей ему информации.

На втором этапе финансового анализа оценивается качество информации, влияние способов и методов учета на формирование прибыли (сердцевина всех финансовых показателей), насколько она показательна? На прибыль могут воздействовать методы учета и расчетов прибыли от продаж продукции, работ, услуг, характер прочих результатов, налоговые условия и т. д.

На третьем этапе проводится сам анализ с использованием следующих основных методов:

горизонтального - сравнение каждой позиции баланса или другой формы отчетности с данными предшествующего периода;

вертикального - определение структуры слагаемых показателя, влияние каждой позиции на результат в целом;

трендового - анализ показателя за ряд лет и определение тренда с помощью математической обработки ряда динамики.

Анализ может вестись как по абсолютным, так и по относительным показателям.

Анализ разумно начать с оценки динамики показателей балансовой прибыли за исследуемый период. При этом необходимо сравнить основные финансовые показатели за прошлый и отчетный периоды, рассчитать отклонения от базовой величины показателей и выявить, какие показатели оказали наибольшее влияние на балансовую прибыль.