Отображение операций движения наличных денежных средств.

Операции движения наличных и безналичных денежных средств.

Гашение задолженности предприятия перед контрагентами (кредиторская задолженность) и контрагентов перед предприятием (дебиторская задолжнность) может осуществляться двумя основными способами: за наличный расчет и безналичный расчет.

Первичные документы оплаты задолженности так же можно вводить на основании или документов поставки товаров/услуг, или документов реализации товаров/услуг (см. рис. 8).

Рисунок 8.

Документ "Приходный кассовый ордер"

Документ "Приходный кассовый ордер" (ПКО) предназначен для учета поступлений наличных денежных средств.

Рисунок 9.

В зависимости от установленного вида операции с помощью данного документа может быть зафиксировано поступление наличных денежных средств по различным торговым операциям (см.рис.9):

· Оплата от покупателя

- Прием розничной выручки

- Возврат денежных средств подотчетником

- Возврат денежных средств поставщиком

- Получение наличных денежных средств в банке

- Расчеты по кредитам и займам с контрагентами

- Прочий приход денежных средств.

Документ "ПКО" может быть выписан на основании документов "Реализация товаров и услуг", «Отчет комиссионера».

В том случае, если с помощью приходного кассового ордера фиксируется предоплата, то на основании приходного кассового ордера можно выписать документ "Счет-фактура выданный" на авансовый платеж.

С помощью документа "Приходный кассовый ордер" можно оформить операцию получения денежных средств с банковского счета в кассу компании. При этом в документе устанавливается вид операции "Получение наличных денежных средств в банке" и указывается расчетный счет, с которого сняты денежные средства.

На закладке "Печать" вводится необходимая информация для правильного формирования печатной формы документа, а именно: информация о том, от кого поступили денежные средства (поле "Принято от" в печатной форме документа), а также основание и приложение по документу.

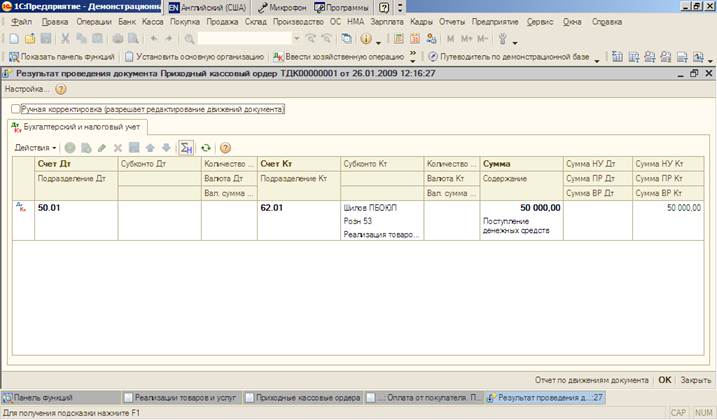

При проведении документа формируются проводки поступления наличных денежных средств в кассу предпрития (см. рис.10).

Рисунок 10.

Документ "Расходный кассовый ордер"

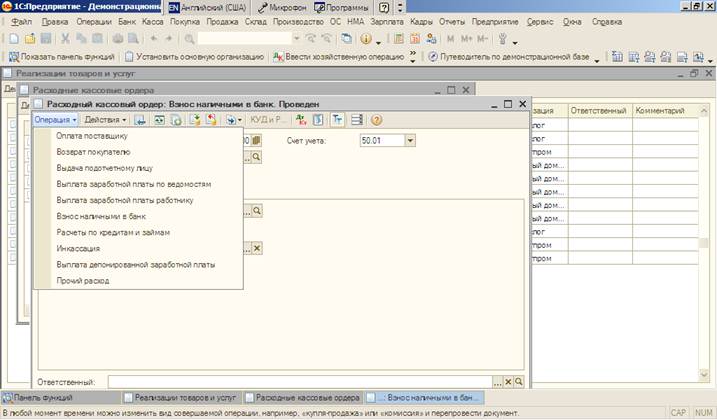

Документ "Расходный кассовый ордер" (РКО) предназначен для учета выплаты наличных денежных средств.

Рисунок 11.

В зависимости от установленного вида операции с помощью данного документа может быть зафиксирован расход наличных денежных средств по различным торговым операциям (см. рис.11):

- Оплата поставщику

- Возврат денежных средств покупателю

- Выдача денежных средств подотчетнику

- Прочий расход денежных средств

- Выплата заработной платы

- Взнос наличными в банк

- Инкассация денежных средств

В случае оформления выплаты денежных средств поставщику или комитенту "РКО" может быть выписан на основании документов "Заказ поставщику", "Поступление товаров и услуг" или документа "Отчет комитенту".

Если необходимо оформить операцию выдачи денежных средств покупателю за возвращенные им товары, то необходимо установить вид операции: "Возврат денежных средств покупателю". В этом случае РКО может быть выписан на основании документа "Возврат от покупателя" , или документа "Заказ покупателя".

При оформлении операции "Взнос наличными в банк" в документе указывается та касса компании, из которой расходуются наличные денежные средства, и тот расчетный счет организации, на который они поступают.

На основании расходного кассового ордера с установленным видом операции "Инкассация денежных средств" можно ввести документ "Платежный ордер: поступление денежных средств", отражающий операцию по зачислению инкассированных денежных средств на расчетный счет организации.

В документе предусмотрена возможность фиксации выплаты так называемых прочих сумм, которые напрямую не относятся ни к одной торговой операции. Например – это может быть оплата аренды помещений, выдача денежных средств на представительские расходы и т.д. В этом случае вид операции устанавливается "Прочий расход денежных средств" и вводится дополнительная информация о статье движения денежных средств.

В документе также вводится необходимая информация для правильного формирования печатной формы документа, а именно: информация о том, кому выданы наличные денежные средства (поле "Выдать" в печатной форме документа), а также основание и приложение по документу.

При проведении документа по бухгалтерскому учету в группе полей «Получатель» указывается дополнительная информация о виде расчетов , типе расчетов и о том счете расчета, на который необходимо отнести данный платеж.

При проведении документа формируются проводки списания наличных денежных средств из кассы (см.рис. 12).

Рисунок 12.

Отчет «Кассовая книга»

Отчет «Кассовая книга» формирует регламентную форму кассовой книги. Данный отчет формируется по организации, выбранной в настройках отчета за указанный период. В настройках также можно указать параметры печати последнего листа, а именно - является ли последний лист в книге последним в году, месяце или это обычный лист. Можно также распечатать обложку кассовой книги. При формировании кассовой книги запоминается номер сформированного листа, который хранится в регистре сведений "Номера листов кассовой книги".

Действующий «порядок ведения кассовых операций в РФ» обязывает кассира ежедневно распечатывать и подшивать 2 листа вместе с первичными документами: «кассовая книга» и вкладной лист кассовой книги и отчет кассира.