Определение объема эффективных кредитных ресурсов

Экономическое содержание активов баланса банка

Анализ валютных операций банка

Анализ операций банка с векселями

Анализ процентных ставок по кредитам

Анализ степени риска активов банка

Анализ кредитной деятельности банка

Анализ ликвидности активов банка

Анализ состава и структуры активов банка

Определение объема эффективных кредитных ресурсов

Экономическое содержание активов баланса банка

Активные операции коммерческих банков заключаются в размещении аккумулированных банками собственных и привлеченных средств с целью обеспечения необходимых условий для функционирования кредитных организацией и получения доходов.

Качество активов является обобщающей характеристикой. Оно определяется на основании таких критериев, как доходность, диверсифицированность, ликвидность и рискованность.

Активы банка по степени доходности подразделяются на 2 группы:

1) активы, приносящие доход:

2) активы, не приносящие доход:

Увеличение доли высокодоходных видов активов, которыми являются кредитные вложения, может привести вместо увеличения прибыли к ее сокращению. Это связано с тем, что кредитные вложения требуют отчислений в специальный резерв на покрытие возможных убытков, а его суммы должны относиться на расходы банка, это отрицательно сказывается на общем финансовом результате деятельности банка.

Диверсифицированность, характеризующая степень распределения средств банка по различным направлениям его деятельности, может оцениваться следующими показателями:

Диверсифицированность, характеризующая степень распределения средств банка по различным направлениям его деятельности, может оцениваться следующими показателями:

- структурой активов банка по основным направлениям вложения ресурсов;

- структурой кредитного портфеля (в том числе по объектам и субъектам кредитных вложений);

- структурой портфеля ценных бумаг;

- удельным весом разных валют, с которыми банк осуществляет

операции;

- составом банков-корреспондентов.

Ликвидность банка определяется соответствием сроков требований банка и полученных им обязательств своевременно осуществлять платежи по своим обязательствам.

Между диверсифицированностью активов банка и его ликвидностью существует прямая зависимость: чем более банковские активы диверсифицированы, тем выше ликвидность банка.

Рискованность банка характеризуется тем, что практически любая проводимая банком операция сопровождается риском понести убытки.

Основными критериями классификации активов по группам кредитного риска является рейтинги стран и банков, в которых размещены средства и рейтинги контрагентов, имеющих обязательства перед банком.

В РБ с учетом рекомендаций Базельского комитета при определении достаточности капитала банка, его активы классифицируются по семи группам кредитного риска, для каждой из которых установлены определенные уровни рисков от 0 до 150 %.

В банковской деятельности необходимо соблюдать следующие основные принципы:

- не направлять все ресурсы в однотипные операции или ограниченному числу заемщиков;

- ограничивать средне- и долгосрочные кредиты тогда, когда большая часть привлеченных ими средств носит в основном краткосрочный характер. Отсюда вытекает «золотое банковское правило», которое гласит: «Деньги,

хранящиеся на краткосрочных вкладах, нельзя давать взаймы на длительное время»;

- использовать значительную часть краткосрочных вкладов для

вложений, так как у банков всегда остается определенный «осадок»

денежных средств для ежедневных выплат.

Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели, в каком объеме, на какой срок и кому они предоставляются.

Величина кредитных вложений определяется объемом собственных и привлеченных средств. Однако в соответствии с принципом регулирования деятельности банка вся сумма этих средств, даже если из нее исключить ** стоимость зданий, сооружений и другие материальные ресурсы, не может быть использована для кредитования. Поэтому одной из задач банка является определение объема эффективных ресурсов, которые могут быть направлены на осуществление кредитных вложений. Для исчисления их объема может быть использована следующая формула:

КРэ =УФ + Осс +Д + Ор+ Опр - НЛА -0,14Об1 – 0,11Об2 - 0,08Об3 - 0,09 В - 0,05 П

где КРэ - кредитные ресурсы эффективные;

УФ - уставный фонд;

Осс -остатки собственных средств банка;

Д - депозиты;

Ор - остатки на расчетных и других счетах клиентов;

Опр - остатки прочих привлеченных средств;

НЛА -ресурсы, вложенные в здания банка, оборудование и другие низколиквидные активы; Об1 - остатки привлеченных средств до востребования и срочные вклады до 30 дней (14% - отчисления от привлеченных средств); Об2 -срочные обязательства от 31 дня до 90 дней (11% - отчисления от привлеченных средств); Об3 - срочные обязательства свыше 90 дней (8% -отчисления от привлеченных средств);

В - остатки по валютным счетам (9% -отчисления от остатка на валютных счетах);

П - средства размещенные в ликвидные активы, исключающие их использование для выдачи ссуд (5% -минимум отчислений от итога пассива).

Согласно приведенной выше формуле объем эффективных ресурсов определяется как разница между суммой пассивов баланса банка (за вычетом вложений в активы - здания, сооружения и др., которые не могут быть высвобождены и направлены на кредитные вложения) и остатков привлеченных средств, направленных в фонд регулирования кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд.

Объем свободных кредитных ресурсов (КРс) так же, как и дефицит

кредитных ресурсов (КРд), можно определить как разницу между суммой эффективных кредитных ресурсов (КРЭ) и фактических кредитных вложений (КВф)

Следует отметить, что размещение свободных ресурсов производится с учетом фактора времени - возможного периода их применения. Для этого необходимо распределять ресурсы кредитных вложений по срокам использования.

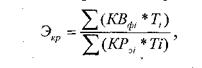

Эффективность использования кредитных ресурсов

|

где КВфi - фактические кредитные вложения для i-гo случая; KPэi -эффективные кредитные ресурсы для i-гo случая; Ti - период, на который выдана ссуда для i-го случая.

Рассчитав эффективность кредитных ресурсов, можно определить степень недоиспользования ресурсов, или процент резерва в использовании кредитных ресурсов:

При анализе эффективности использования кредитных ресурсов следует иметь в виду, что за расчетами степени недоиспользования кредитных ресурсов скрываются реальные потери прибыли банка.