Хозяйственные операции как предмет бухгалтерского дела.

Понятие ФХД, их виды и классификация.

Всю деятельность организации можно подразделить на три вида:

1) текущую (основную);

2)инвестиционную;

3) финансовую.

Текущей деятельностьюсчитается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. с производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностьюсчитается деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Финансовой деятельностьюсчитается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств. Деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

Важнейшими объектами бухгалтерского учета являются: имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе текущей, инвестиционной и финансовой деятельности.

Таким образом, хозяйственные операции являются фактами хозяйственной деятельности (жизни) организации, выступают объектом измерения в бухгалтерском учете и оказывают влияние на финансовое положение организации.

Все хозяйственные операции по признаку их влияния на баланс сводятся к четырем видам:

Первый типхозяйственных операций вызывает изменения только в активе баланса, при этом одна его статья увеличивается, а счет дебетуется, другая - уменьшается, а счет кредитуется на сумму хозяйственной операции. При этом итог баланса не изменяется.

А+х-х = П

Например, получены из банка по чеку наличные деньги в сумме 200 тыс. руб. Следовательно, в балансе по счету 50 "Касса" сальдо увеличится, а по счету 51 "Расчетный счет" - уменьшится на ту же сумму.

Данная операция отразится следующей проводкой:

Дебет 50 Кредит 51 - на сумму 200 тыс. руб.

К этому типу относятся такие хозяйственные операции, как передача материалов в производство (Дебет 20 Кредит 10), оплата услуг по производству (Дебет 20 Кредит 50 или 51), поступление денег на расчетный счет из кассы предприятия (Дебет 51 Кредит 50 и др.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а счет кредитуется, другая - уменьшается, а счет дебетуется. Итог баланса при этом также не меняется.

А=П+х-х

К этому типу операций относятся также операции по удержанию из заработной платы налогов (Дебет 70 Кредит 68 - подоходный налог,), сумм по исполнительным листам (Дебет 70 Кредит 76), начисление пособий по временной нетрудоспособности (Дебет 69-1 Кредит 70) и др.

Третий тип хозяйственных операций возникает между активными и пассивными счетами, в результате чего дебетовое сальдо по активному счету увеличивается, одновременно на ту же сумму увеличивается и кредитовое сальдо по пассивному счету. Итог баланса также увеличивается на сумму хозяйственной операции одновременно по активу и пассиву, т.е. равенство итогов баланса сохраняется.

А+х=П=х

Например, поступили материалы от поставщика согласно накладным и счетам - фактурам (оплата еще не произведена) на сумму 250 тыс. руб. Следовательно, статья актива "Материалы" увеличится, а счет 10 "Материалы" будет дебетоваться; статья пассива "Задолженность поставщикам" также увеличится, а счет 60 "Расчеты с поставщиками и подрядчиками" будет кредитоваться.

Проводка:

Дебет 10 Кредит 60 - на сумму 250 тыс. руб.

К такому типу хозяйственных операций относятся также следующие операции: по начислению заработной платы (Дебет 20 ,25, 26 Кредит 70), отчисления во внебюджетные фонды (Дебет 20 , 25, 26 Кредит 69), формирование уставного капитала (Дебет 75 Кредит 80) и др.

Четвертый тип хозяйственных операций возникает также между активными и пассивными счетами, но при этом дебетовое сальдо по активному счету и кредитовое по пассивному счету уменьшаются на сумму хозяйственной операции. Итог баланса также уменьшается в активе и пассиве на сумму операции, но равенство итогов сохраняется.

А-х=П-х

Например, оплачен счет поставщика с расчетного счета за поступившие материалы на сумму 250 тыс. руб. Статья актива баланса "Расчетный счет" уменьшится, значит, указанный счет кредитуется. Статья пассива баланса "Задолженность поставщикам" также уменьшится, а пассивный счет "Расчеты с поставщиками и подрядчиками" будет дебетоваться.

Операция отразится следующей проводкой:

Дебет 60 Кредит 51.

К этому типу операций относятся все факты по выплате заработной платы (Дебет 70 Кредит 50), погашение долга бюджету (Дебет 68 Кредит 51), прочим кредиторам (Дебет 76 Кредит 51) и др.

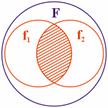

Однако, на самом деле в бухгалтерском учете отражается только определенная часть фактов хозяйственной жизни организации. При этом то, какие факты хозяйственной жизни подлежат отражению в бухгалтерской отчетности, определяется предписаниями действующих нормативных документов. Соотношение общего множества фактов хозяйственной жизни и определенной его части, находящей отражение в составе бухгалтерской информации, может быть представлено схематично (см. схему).

где: F - все факты хозяйственной жизни организации;

f1 - факты хозяйственной жизни организации, могущие получить преимущественно юридическую трактовку;

f2 - факты хозяйственной жизни, могущие получить преимущественно экономическую трактовку;

заштрихованная область - часть фактов хозяйственной жизни, находящая отражение в бухгалтерском учете.