ABC-метод и управление запасами

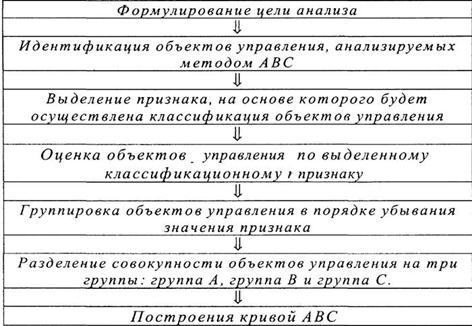

Порядок проведения анализа ABC

Метод ABC – способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N, реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В, и С на основании некоторого формального алгоритма.

Товары (материалы) класса А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары (материалы) класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары (материалы) класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например, один раз в шесть месяцев.

Вероятность возникновения спроса на товары из подмножеств А, В и С подчинена различным законам распределения. Установлено, что в большинстве торговых фирм примерно 75% стоимости запасов охватывает около 10% ассортиментных позиций (подмножество А), 20% стоимости – соответственно 25% позиций ассортимента и 5% стоимости – 65% ассортимента (подмножество С).

Влияние вероятностного характера спроса на решения по управлению запасами (анализ XYZ)

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов, а применительно к торговле – ассортимент товаров) по степени вклада в намеченный результат. Принцип дифференциации ассортимента в процессе анализа XYZ иной – здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

В группу X включают товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам, включенным в данную группу, хорошо предсказуем.

В группу Y включают товары, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам группы Y – средние.

В группу Z включают товары, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации товаров группы Z сложно.

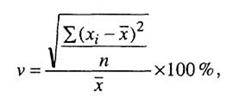

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z , является коэффициент вариации спроса (v) по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной колеблемости:

где хi – i-е значение спроса по оцениваемой позиции;

х- среднее значение спроса по оцениваемой позиции за период n;

п – величина периода, за который произведена оценка.

Величина коэффициента вариации изменяется в пределах от нуля до бесконечности. Разделение на группы X, У и Z может быть осуществлено, например, следующим образом:

Возможный алгоритм дифференциации ассортимента на группы X, Y и Z

| группа | интервал |

| X | 0 ≤ v <10% |

| Y | 10%≤v< 25% |

| Z | 25% ≤ v< ∞ |

Общий алгоритм проведения анализа XYZ будет иметь следующий вид: