АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО - СРЕДСТВО АВТОМАТИЗАЦИИ РАБОТЫ КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ

Классификаторы, коды и технология их использования

Структура и содержание информационного обеспечения

Информационное обеспечение АИС

Информационное обеспечение (ИО)— важнейший элемент автоматизированных информационных систем — предназначено для отражения информации, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений.

В теории автоматизированных систем обработки экономической информации ИО принято делить на: системы показателей данной предметной области (например, показатели бухгалтерского учета, финансово-кредитной деятельности, анализ» и др.); системы классификации и кодирования; документацию; потоки информации, варианты организации документооборота; различные информационные массивы (файлы), хранящиеся в машине и на машинных носителях и имеющие различную степень организации.

В ходе проектирования ИО, выполняемого совместно с разработчиками, пользователями-экономистами, осуществляются следующие работы:

• определяется состав показателей, необходимый для решения экономических задач, их объемно-временные характеристики и информационные связи;

• разрабатываются различные классификаторы и коды; изучается возможность использования общегосударственных классификаторов;

• выявляется возможность применения унифицированной системы документации для отражения показателей, проектируются формы новых первичных документов, приспособленных к требованиям машинной обработки;

• ведется организация информационного фонда; определяется состав базы данных и его организация; проектируются формы вывода результатов обработки.

Создание информационного обеспечения осуществляется в тесной связи с технологией автоматизированной обработки и программным обеспечением.

7.7.2. Документация и технология её формирования

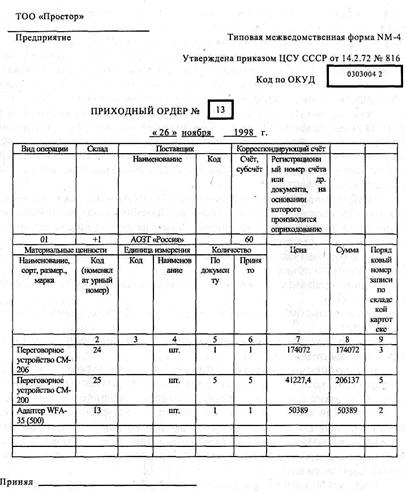

Основными носителями информации при автоматизированной обработке являются входные и выходные документы, т. е. утвержденной формы носители информации, имеющие юридическую силу. Входная документация содержит первичную, не обработанную информацию, отражающую состояние объекта управления; заполняется вручную либо при помощи технических средств. Выходная документация включает свободно-группировочные данные, полученные в результате автоматизированной обработки и изготовляется, главным образом, на печатающих устройствах машины. Вся документируемая информация обеспечивает приведение множества экономических показателей в определенную систему с целью установления терминологического единства, однозначности описания, взаимосвязи между показателями.

Документы можно классифицировать по ряду признаков, например:

- по сфере деятельности — плановые, учетные, статистические, банковские, финансовые, бухгалтерские и др.;

- по отношению к объекту управления — входящие (первичные), исходящие (сводные), промежуточные, архивные;

- по содержанию хозяйственных операций — материальные, денежные, расчетные;

- по назначению — распорядительные, исполнительные, комбинированные;

- по объему отражаемых операций — единичные и сводные;

- по способу использования — разовые и накопительные;

- по числу учитываемых позиций — однострочные и многострочные;

- по способу заполнения — вручную или при помощи средств автоматизации учета.

Развитие систем автоматизированной обработки экономической информации, предусматривающих обмен информацией, потребовало унификации и стандартизации всей документации, предназначенной для отражения экономической информации. Унификация документации была проведена в государственном масштабе в 1970-е годы. Так, Постановлением Госкомитета стандартов «Унифицированные системы документации, используемые в АСУ» определены требования к унифицированной системе документации (УСД). Она включает комплекс взаимосвязанных документов, отвечающих единым правилам и требованиям построения.

Под документом понимается информационное сообщение на естественном языке, зафиксированное ручным или печатным способом на бланке установленной формы и имеющем юридическую силу.

В состав УСД входит учетная, отчетно-статистическая, финансовая, банковская, расчетно-платежная и другая документация. Каждому документу присвоен код в соответствии с общегосударственным классификатором управленческой документации (ОКУД).

По ряду документов разработаны единые унифицированные и стандартные формы бланков. Унификация выдвинула следующие требования к документам: стандартная форма построения, приспособление к автоматизированной обработке, минимизация показателей, исключение дублирования, включение всех необходимых для целей управления показателей.

Требования к унифицированной документации предписывают документам иметь стандартную форму построения, предусматривающую выделение в документе трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть содержит следующие характеристики документа и учитываемого объекта:

- наименование учитываемого объекта (предприятия, организации, работающего);

- характеристика документа (индекс, код по ОКУД); наименование документа;

- зона для проставления кодов постоянных для документа реквизитов-признаков.

В заголовочной части отражается, в основном, текстовая информация, которую необходимо закодировать для автоматизированной обработки. Для этого вверху документа выделяется рамка для проставления кодов. Рамка построена по зональной форме. Ее элементы имеют по две регистрационные клетки: в одной типографским способом впечатано название признака, в другой — от руки его коды. В основном это коды тех группировочных знаков, по которым производится сводка.

Содержательная часть строится в виде таблицы, состоящей из строк и граф, где располагаются количественно-суммовые основания их названия, которые обычно размещены в левой части таблицы. Документы, как правило, являются многострочными, с постоянным или переменным составом подлежащего таблицы. Все производные строки и графы документа имеют подсказки.

Оформляющая часть документа содержит подписи юридических лиц, отвечающих за правильность его составления, а также дату заполнения документа.

Разработка форм первичных документов осуществляется в такой последовательности:

- уточняется состав реквизитов, включаемых в документ; их состав должен отвечать целям управления;

- выделяются реквизиты, подлежащие автоматизированной обработке, и распределяются по трем зонам:

1-я зона — постоянные признаки, располагаемые в заголовочной части, в рамке для проставления кодов постоянных признаков;

2-я зона — переменные признаки, помещаемые в таблице ; справа или слева от наименования признаков;

3-я зона — количественно-суммовые основания, размещаемые в таблице справа.

Обработка экономических задач заканчивается составлением на ЭВМ различных сводок, таблиц, ведомостей, в которых информация сгруппирована по каким-либо реквизитам-признакам. Группировка информации осуществляется на основе систем классификации и кодирования, позволяющих представить технико-экономическую информацию в форме, удобной для ввода и обработки данных с помощью вычислительной техники. Экономическая информация фиксируется в документах в виде цифр и букв.

Количественно-суммовые основания показателей имеют цифровое выражение, а признаки — буквенно-цифровое. К таким признакам можно отнести, например, название учреждения (подразделения), фамилию работающего, вид операции, которые не всегда удобны для автоматизированной обработки. Чтобы сделать эту информацию удобной для восприятия человеком и машиной, потребовалось создание специальных средств формализованного описания экономической информации. Эти средства включают целый ряд разработанных классификаторов, входящих в Единую систему классификации и кодирования (ЕСКК). .

Систематизация экономической информации вызывает необходимость применения самых разнообразных классификаторов:

- Общегосударственных, разрабатываемых в централизованном порядке и являющихся едиными для всей страны.

- Отраслевых, единых для какой-либо отрасли деятельности. Как правило, отраслевые классификаторы разрабатываются в типовых проектах автоматизированной обработки. Например, для бухгалтерского учета составлены коды планов счетов, видов оплат и удержаний из заработной платы, видов операций движения материальных ценностей и др.

• Локальных, которые составляются на номенклатуры, характерные для данного предприятия, организации, банка (коды табельных номеров, подразделений, клиентов и др.). Разработка локальных кодов ведется на местах.

Общегосударственные классификаторы (ОК) начали создаваться в стране по постановлению Правительства в 1970-е годы, и в настоящее время их создано около четырех десятков. Условно Общегосударственные классификаторы делятся на 4 группы:

1. Классификаторы трудовых и природных ресурсов, например, ОК профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

2. Классификаторы структуры отраслей (ОК отраслей народного хозяйства — ОКОНХ), органов управления (система обозначений органов государственного управления — СООГУ), административно-территориального деления (система обозначений административно-территориальных объектов — СОАТО), предприятий и организаций (ОКПО), форм собственности (ОКФС).

3. Классификаторы продукции (ОК промышленной и сельскохозяйственной продукции — ОКП, ОК строительной продукции).

4. Классификаторы технико-экономических показателей (ОКТЭП), управленческой документации (ОКУД), системы обозначений единиц измерения и др.

Приступая к составлению классификаторов, прежде всего следует выяснить, какие общегосударственные и отраслевые классификаторы можно использовать при решении данной задачи, и только затем приступать к составлению локальных кодов. Классификаторы приобретают особое значение в компьютерных информационных системах, предусматривающих создание автоматизированных рабочих мест (АРМ). Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в машине. Разработка кодов осуществляется при составлении техно-рабочего проекта. Наряду со специалистами по машинной обработке в этом процессе заметную роль играют экономисты-пользователи.

Составление классификаторов выполняется в два этапа: первый этап — классификация информации, второй — кодирование. Классификация осуществляется в такой последовательности. Сначала , выявляются номенклатуры, подлежащие кодированию. К ним относятся те реквизиты-признаки, которые используются для составления группировок. Затем по каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию. При этом соблюдается логическая зависимость различных признаков в рассматриваемой номенклатуре. Например, при кодировании территорий районы располагаются по областям. Такой упорядоченный список, т. е. полный перечень однородных наименований, состоящий из отдельных строк — позиций, называется номенклатурой. В каждой номенклатуре предусматривается некоторое количество резервных позиций на случай появления новых объектов. Таким образом, можно отметить, что классификациязаключается в распределении элементов множества на подмножества на основании признаков и зависимости внутри признаков.

После составления классификации выполняется следующий этап — кодирование — процесс присвоения условного обозначения различным позициям номенклатуры. Код— условное обозначение объекта знаком или группой знаков по определенным правилам, установленным системой кодирования. Коды могут быть цифровыми, буквенными, буквенно-цифровыми и состоять из одного или нескольких знаков. При машинной обработке предпочтение отдается информации, закодированной в цифровой форме как наиболее удобной для автоматической группировки.

После присвоения кодов создается классификатор — систематизированный свод однородных наименований и их кодовых обозначений.

Классификаторы имеют двоякое применение. Первое — для ручного проставления кодов в документах. В этом случае классификаторы оформляются в виде справочников и используются экономистами для подготовки первичных и сводных документов к машинной обработке.

Так, в сводных бухгалтерских отчетах (баланс, отчет о прибылях и убытках и др.) в заголовочной части бланка проставляются коды постоянных признаков отчитывающейся организации: идентификационный номер налогоплательщика (ИНН), код организации по ОКПО, отрасль (вид деятельности) по ОКОНХ и т.д. Для проверки правильности проставленных кодов вводится строка «Контрольная сумма», которая представляет собой искусственный итог по всем кодам. Машинная программа осуществляет контроль по контрольным суммам и позволяет обнаружить неверно проставленные коды. На основании кодов происходит свод и группировка поступивших бухгалтерских отчетов в вышестоящей организации, органах налоговой инспекции и др.

Если при машинной обработке на предприятиях (организациях, фирмах) осуществляется ввод данных с первичных документов, то документы предварительно кодируются, коды проставляются вручную в соответствии с инструкцией в специально отведенные места документа, в зоны постоянных и переменных признаков документа. Контроль правильности проставления"кодов осуществляется методом включения контрольных сумм или введением дополнительного защитного кода.

Во втором случае применения кодов предусматривается хранение всех классификаторов в памяти машины, на машинных носителях в банке данных, в качестве словарного фонда или условно-постоянной информации. В ряде организаций, например в Госкомстате России, обеспечивается автоматизированное ведение некоторых общегосударственных классификаторов в ЭВМ.

Хранение классификаторов в ЭВМ позволяет автоматически формировать необходимую текстовую информацию в выходных сводках. Например, в машине постоянно хранится справочник на работающих, где имеются такие реквизиты, как фамилия, имя, отчество, табельный номер, профессия и др. При расчете заработной платы на ЭВМ с первичных документов по начислениям и удержаниям в машину вводится только табельный номер работающего (без фамилии) и данные о заработной плате.

К кодам предъявляется ряд требований: они должны охватывать все номенклатуры, подлежащие кодированию; быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета и материально-технического снабжения); отличаться стабильностью; иметь резерв свободных номеров (но не излишний, так как это может привести к увеличению значности кода); длина кодового обозначения должна проектироваться минимальной. Значность кодов данной номенклатуры является одинаковой для всех позиций. Иногда к основному коду через тире добавляют контрольный разряд, который обеспечивает автоматическое нахождение ошибки машиной при неисправном проставлении экономистом какой-либо цифры в коде или при перестановке цифр. Как показывает практика, это наиболее частые ошибки, допускаемые при кодировании.

Назначение кодов заключается в обеспечении группировки информации в машине, подведении итогов по всем группировочным признакам и их печати в сводных таблицах. Они находят широкое применение при выполнении таких процедур обработки, как поиск, хранение, выборка информации: значительно сокращают время ее передачи по каналам связи.

Кодирование информации производится по определенной системе — совокупности правил, определяющих построение кода. В настоящее время применяется несколько систем кодирования экономической информации, среди которых наибольшее распространение получили: порядковая, серийная, позиционная и комбинированная. Выбор системы кодирования зависит от целого ряда факторов, главными из которых являются: количество выделяемых признаков в номенклатуре, число позиций в каждом признаке и степень устойчивости номенклатуры.

При построении порядковой системы все позиции номенклатуры кодируются по младшему признаку, без учета старших признаков. Всем позициям присваиваются порядковые номера без пропуска номеров. Это код малозначный, простой по построению, однако в нем учтен только младший признак, что затрудняет автоматическое получение итогов по старшим признакам. Другой недостаток данной системы — отсутствие в номенклатуре резервных позиций. Поэтому порядковая система имеет ограниченное применение и используется при кодировании устойчивых однопризначных номенклатур.

Серийная система напоминает порядковую, но ею можно закодировать двух- и более призначные номенклатуры, т.е. имеющие два и более признаков. Каждой группе старших признаков номенклатур присваивается серия номеров. В пределах этой серии каждая позиция младших признаков номенклатуры кодируется порядковым номером. Серийная система предусматривает резервные номера для старших признаков номенклатуры. Эта система удобна для обработки на ЭВМ в том случае, если в памяти машины содержатся числовые значения серии номеров, характеризующие старшие признаки. ЭВМ обеспечивает автоматическое кодирование всех старших признаков и получение сводных итогов по всем группировочным признакам. Серийная система выполняется в такой последовательности:

- определяется число группировочных признаков;

- устанавливается число позиций в каждом группировочном признаке;

- дается серия номеров старшим признакам с учетом резерва;

- производится порядковое кодирование младших признаков в пределах серий номеров старших признаков с учетом резерва;

- составляется классификатор.

При позиционной системе кодирования четко выделяется каждый признак и ему отводится один или несколько разрядов в зависимости от его значности. Затем каждый признак кодируется отдельно, начиная с 1, 01, 001 и т.д. в зависимости от значности признака. Этот код обеспечивает автоматическое формирование в ЭВМ всех необходимых итогов в соответствии с выделенными признаками.

Комбинированная система так же, как и позиционная, предусматривает четкое выделение всех признаков номенклатуры. Но при этом каждый признак может кодироваться по любой системе: порядковой, серийной или позиционной. Комбинированная система более гибкая и широко применяется при решении экономических задач, поскольку обеспечивает автоматическое получение всех необходимых итогов в соответствии с выделенными признаками.

Последовательность разработки позиционных и комбинированных систем кодирования'следующая:

- определяется число группировочных признаков и их соподчиненность;

- устанавливается число позиций в каждом группировочном признаке;

- производится кодирование порядковыми номерами сначала старшего признака, затем следующих признаков внутри старших, каждый раз начиная с 1, 01, 001 в зависимости от значности младшего признака в пределах его старшего признака;

- составляется классификатор.

Рассмотрим практические примеры построения некоторых кодов, используемых при обработке учетной и банковской информации.

Коды счетов бухгалтерского учета широко применяются как при ручной обработке, так и в условиях компьютеризации. При существующей системе учета код счетов бухгалтерского учета составляет четыре знака: два первых — балансовые счета, два вторых — субсчет, который устанавливается на предприятии, организации (фирме). Система балансовых счетов, используемых в международном учете, предусматривает для выделения субсчетов четыре разряда.

В проектах компьютерной обработки бухгалтерского учета встречаются различные подходы к построению кода аналитического учета. Как правило, структура кода отличается различным уровнем аналитичности и значностью. Программы позволяют вести учет по разным вариантам, уровням аналитики (разным признакам), которые устанавливаются на конкретном предприятии, организации (фирме).

Построение кода счетов бухгалтерского учета имеет большое значение в тех программах, которые не предусматривают локальную обработку отдельных участков учета, где весь учет выполняется на основании ведения журнала хозяйственных операций, что характерно для небольших предприятий. Гибкая система построения кода при этом позволяет выполнять аналитические разработки с различной степенью детализации. Уровни аналитики — это те признаки, по которым группируются данные. Например, для счета 70 «Рабочие и служащие» можно выделить два уровня: первый — для подразделения, второй — для табельных номеров. В данном случае аналитические сводки будут составлены в разрезе подразделений и табельных номеров. Для счета 10 «Материалы», например, можно выделить три уровня аналитики:

- первый — вид материальных ценностей (1 знак);

- второй — склад (1 знак);

- третий — номенклатурный номер материалов (2 знака).

В таблице 8 представлена структура кода лицевого счета, построенная по комбинированной системе и включающая 11 различных признаков. Значность кода составляет 20 знаков, но может быть расширена и до 25 разрядов.

Таблица 8.Структура кода лицевого счета

| Номер | Количество разрядов признака | Номер позиции | Признак |

| Номер балансового раздела | |||

| 2-3 | Номер счёта первого порядка | ||

| 4-5 | Номер счёта второго порядка | ||

| 6-8 | Код валюты | ||

| Защитный ключ | |||

| 10-11 | Номер филиала | ||

| 12-13 | Номер подразделения | ||

| 14-18 | Номер счёта (порядковый) | ||

| 19-20 | Аналитический код | ||

| 21-22 | Код код внутренней аналитической группы | ||

| 23-25 | Код внутренней группы |

Кроме цифровых кодов широкое распространение получили буквенные и буквенно-цифровые коды, которые представляют собой условное обозначение позиции номенклатуры и называются мнемокодом (см. таб. 9).

Таблица 9. Пример кодирования первичных документов

| Номер | Количество разрядов признака | Номер позиции | Признак |

| Номер балансового раздела | |||

| 2-3 | Номер счёта первого порядка | ||

| 4-5 | Номер счёта второго порядка | ||

| 6-8 | Код валюты | ||

| Защитный ключ | |||

| 10-11 | Номер филиала | ||

| 12-13 | Номер подразделения | ||

| 14-18 | Номер счёта (порядковый) | ||

| 19-20 | Аналитический код | ||

| 21-22 | Код код внутренней аналитической группы | ||

| 23-25 | Код внутренней группы |

Мнемокодами могут кодироваться также организации, фамилии работающих и др.

Таким образом, создание АИС выдвигает к экономистам, бухгалтерам и другим специалистам новые требования, т. е. позволяет качественно изменить их труд. Наиболее важным требованием к специалистам является умение осуществить постановку задач, т.е. составить алгоритмы их решения, установить состав информационного наполнения вычислительных процедур для получения искомых результатов, сформулировать требования к методам контроля решаемых задач.

Внедрение АИС ведет к качественным переменам в труде пользователей: расширяются их профессиональные знания, приобретаются навыки работы в автоматизированной информационной сфере.