СЧЕТА ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

План счетов. Классификация счетов бухгалтерского учета.

Лекция 7В. (продолжение)

Классификация счетов бухгалтерского учета по их существенным признаком (экономическому содержанию, назначению) обогащает методику изучения построения как отдельных счетов и их групп, так и всей системы бухгалтерских счетов в целом.

В результате многолетней дискуссии специалистов в области бухгалтерского учета найдены общие подходы к построению теоретических основ классификации счетов бухгалтерского учета.

Как видно из приведенного Плана счетов, для удобства пользования все счета сведены в разделы в соответствии с группировкой счетов по экономическому содержанию.

Раздел I «Внеоборотные активы»включает счета, на которых ведется учет основных средств, нематериальных активов, долгосрочных инвестиций во внеоборотные активы; оборудование к установке.

Раздел II «Производственные запасы»объединяет счета для учета предметов труда. В него включены счета для учета материалов, заготовления и приобретения материалов, отклонений в стоимости материалов, животные на выращивании и откорме, резервы под снижение стоимости материальных ценностей.

Раздел III «Затраты на производство»представлен счетами, предназначенными для учета затрат на производство и калькулирования себестоимости продукции. Этот раздел представлен счетами для учета затрат в основном и вспомогательных производствах, общепроизводственных и общехозяйственных расходов, брака в производстве.

Раздел IV «Готовая продукция и товары»включает счета для учета продуктов труда. В этом разделе представлены счета для учета готовой продукции, товаров отгруженных, расходов на продажу.

Раздел V «Денежные средства»объединяет счета для учета денежных средств предприятия. Здесь имеются счета по учету денежных средств в кассе, на расчетном и валютном счетах в банках, денежных документов, переводов в пути, финансовых вложений.

Раздел VI «Расчеты»включает счета для учета дебиторской и кредиторской задолженности. В этом разделе отражены счета для учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками расчеты по оплате труда, с бюджетом, по социальному страхованию и обеспечению, с подотчетными лицами, учредителями, с разными дебиторами и кредиторами, внутрихозяйственных расходов. К этому же разделу отнесены счета для учета расчетов с банками по кредитам и займам, полученным от других организаций и лиц.

Раздел VII «Капитал»включает счета для учета собственных источников формирования имущества. В этом разделе имеются следующие счета: «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль (непокрытый убыток)», «Целевое финансирование».

Раздел VIII «Финансовые результаты» представлен счетами, предназначенными для учета финансового результата. В этот раздел включены счета для определения финансового результата от продажи продукции, работ и услуг; прочих доходов и расходов. К счетам данного раздела относятся и счета для учета расходов и доходов будущих периодов, резервов предстоящих расходов. План счетов содержит и группу забалансовых счетов. Количество счетов, включенных в план, определяется потребностями составления отчетности. Исходя из объема информации, отражаемой в счетах, в единый план включены только синтетические счета и субсчета. Количество применяемых на практике счетов аналитического учета планом не регламентируется и зависит от потребности финансово-хозяйственной деятельности каждого конкретного предприятия.

Например, планом счетов для учета расчетов с работниками предприятия по оплате труда предусмотрен только один синтетический счет «Расчеты с персоналом по оплате труда». В развитие этого счета на каждом предприятии открываются аналитические счета по числу сотрудников.

План счетов содержит двузначный код синтетического счета, его наименование, код субсчета и его наименование, Каждый раздел имеет свободные кодовые номера, позволяющие при необходимости дополнять план новыми счетами без изменения общей нумерации счетов. Забалансовым счетам присвоен трехзначный код.

К плану счетов разработана Инструкция по его применению (Приложение 1), приводится и типовая корреспонденция счетов.

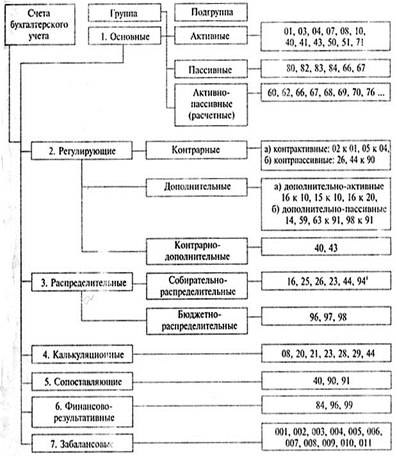

Таким образом, существенным признаком группировки бухгалтерских счетов по отношению к балансу является их дебетовая или кредитовая сторона, где отражаются остатки, формирующие актив или пассив баланса. К таким счетам относятся все основныеи соответствующие калькуляционные, бюджетно-распределительные и финансово-результатные счета, на которых объектами учета выступают активы, собственный капитал и обязательства перед кредиторами (см. таблицу 1).

Таблица 1

Классификационная характеристика счетов плана счетов [1]

| Наименование счета | Номер счета | Принадлежность к группе по классификации | Отношение к балансу | Примечание |

| Раздел I. Внеоборотные активы | ||||

| Основные средства | Инвентарный | А | ||

| Амортизация основных средств | Регулирующий, контрактивный | П | ||

| Доходные вложения в материальные ценности | Инвентарный | А | ||

| Нематериальные активы | Инвентарный | А | ||

| Амортизация нематериальных активов | Регулирующий, контрактивный | П | ||

| Оборудование к установке | Инвентарный | А | ||

| Вложения во внеоборотные активы | Калькуляционный, инвентарный | А | ||

| Отложенные налоговые активы | А | |||

| Раздел II. Производственные запасы | ||||

| Материалы | Инвентарный | А | ||

| Животные на выращивании и откорме | Инвентарный | А | ||

| Резервы под снижение стоимости материальных ценностей | Регулирующий, контрактивный | А-П | ||

| Заготовление и приобретение материальных ценностей | Калькуляционный | А-П | ||

| Отклонение в стоимости материальных ценностей | Регулирующий, контрарно-дополнительный | А-П | ||

| Налог на добавленную стоимость по приобретенным ценностям | Расчетов | А | ||

| Раздел III. Затраты на производство | ||||

| Основное производство | Калькуляционный, инвентарный | А | ||

| Полуфабрикаты собственного производства | Инвентарный | А | ||

| Вспомогательное производство | Калькуляционный, инвентарный | А | ||

| Общепроизводственные расходы | Собирательно-распределительный | А | Без остатков | |

| Общехозяйственные расходы | Собирательно-распределительный | А | Без остатков | |

| Брак в производстве | Калькуляционный, собирательно-распределительный | А | Без остатков | |

| Обслуживающие производства и хозяйства | Калькуляционный | А | ||

| Раздел IV. Готовая продукция и товары | ||||

| Выпуск продукции (работ, услуг) | Регулирующий | А-П | ||

| Товары | Инвентарный | А | ||

| Торговая наценка | Регулирующий, контрарный | П | ||

| Готовая продукция | Инвентарный | А | ||

| Расходы на продажу | Калькуляционный, собирательно-распределительный | А | ||

| Товары отгруженные | Расчетов | А | ||

| Выполненные этапы по незавершенным работам | Инвентарный | А | ||

| Раздел V. Денежные средства | ||||

| Касса | Инвентарный | А | ||

| Расчетные счета | Инвентарный | А | ||

| Валютные счета | Инвентарный | А | ||

| Специальные счета в банках | Инвентарный | А | ||

| Переводы в пути | Инвентарный | А | ||

| Финансовые вложения | Инвентарный | А | ||

| Резервы под обесценение вложений в ценные бумаги | Регулирующий, контрактивный | П | ||

| Раздел VI. Расчеты | ||||

| Расчеты с поставщиками и подрядчиками | Расчетов | А-П | ||

| Расчеты с покупателями и заказчиками | Расчетов | А-П | ||

| Резервы по сомнительным долгам | Регулирующий, контрактивный | П | ||

| Расчеты по краткосрочным кредитам и займам | Расчетов | П | ||

| Расчеты по долгосрочным кредитам и займам | Расчетов | П | ||

| Расчеты по налогам и сборам | Расчетов | А-П | ||

| Расчеты по социальному страхованию и обеспечению | Расчетов | А-П | ||

| Расчеты с персоналом по оплате труда | Расчетов | П | ||

| Расчеты с подотчетными лицами | Расчетов | А-П | ||

| Расчеты с персоналом по прочим операциям | Расчетов | А | ||

| Расчеты с учредителями | Расчетов | А-П | ||

| Расчеты с разными дебиторами и кредиторами | Расчетов | А-П | ||

| Отложенные налоговые обязательства | Расчетов | П | ||

| Внутрихозяйственные расчеты | Расчетов | А-П | ||

| Раздел VII. Капитал | ||||

| Уставный капитал | Фондовый | П | ||

| Собственные акции | Инвентарный | А | ||

| Резервный капитал | Фондовый | П | ||

| Добавочный капитал | Фондовый | П | ||

| Нераспределенная прибыль (непокрытый убыток) | Фондовый | А-П | ||

| Целевое финансирование | Фондовый | А-П | ||

| Раздел VII. Финансовые результаты | ||||

| Продажи | Сопоставляющий | А-П | Без остатков | |

| Прочие доходы и расходы | Сопоставляющий | А-П | Без остатков | |

| Недостачи и потери от порчи ценностей | Собирательно-распределительный | А | Без остатков | |

| Резервы предстоящих расходов | Бюджетно-распределительный | П | ||

| Расходы будущих периодов | Бюджетно-распределительный | А | ||

| Доходы будущих периодов | Бюджетно-распределительный | П | ||

| Прибыли и убытки | Финансово-результативный | А-П |

Рис. Классификация счетов по экономическому содержанию

Рис. Классификация счетов по их структуре

Основы классификации счетов бухгалтерского учета

Все счета бухгалтерского учета по признаку однородности экономического содержания можно разделить на две группы:

- счета хозяйственных средств и хозяйственных процессов;

- счета источников образования хозяйственных средств.

Счета хозяйственных средств и хозяйственных процессов подразделяются в свою очередь на четыре группы:

1. Счета учета производства и производственного потребления:

— по учету основных средств и нематериальных и других внеоборотных активов (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 09 «Отложенные налоговые активы»);

— по учету производственных запасов (10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»);

— по учету затрат на изготовление и производство продукции, работ и услуг (15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 44 «Расходы на продажу», 46 «Выполненные этапы по незавершенным работам», «97 «Расходы будущих периодов»);

2. Счет непроизводственного потребления(29 «Обслуживающие производства и хозяйства);

3. Счета учета обращения:

— по учету готовой продукции и реализации (41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 91 «Прочие доходы и расходы»);

— по учету денежных средств и вложений (50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения»);

— по учету средств в расчетах (60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал», 76 «Расчеты с разными дебиторами и кредиторами», 77 «Отложенные налоговые активы»,79 «Внутрихозяйственные расчеты»);

4. Счета по учету распределения(84 « Нераспределенная прибыль (непокрытый убыток), 99 «Прибыли и убытки»).