Статистические методы

ФОРМАЛИЗОВАННЫЕ МЕТОДЫ СИСТЕМНОГО АНАЛИЗА

Современные объекты управления характеризуются сложными технологическими процессами, входные и выходные переменные которых, а также переменные внутреннего состояния зависят от многих факторов. Поэтому получение формализованного описания такого объекта представляет собой сложную исследовательскую работу.

Статистический подход позволяет описывать поведение объекта при неполной информации о механизме протекания его процессов. Он основан на обработке экспериментальных данных, собранных непосредственно на действующем объекте [5].

В основе статистического исследования лежат законы распределения случайных величин. Эти законы описываются либо рядом распределения, либо функцией распределения F(х), либо дифференциальной функцией распределения f(х) =F'(х).

Основными числовыми характеристиками случайной величины являютея:

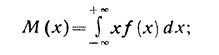

а) математическое ожидание

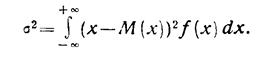

б)дпсперсия

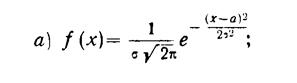

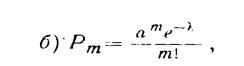

В существуюшей практике наиболее распространенными законами распределения случайных величин являются равновероятное распределение, нормальное распределение, биномиальное распределение, распределение Пуассона. В частности, аналитический вид нормального закона и закона Пуассона может быть представлен выражением:

где а – математическое ожидание случайной величины х;

s2 – дисперсия;

l – интенсивность появления событий:

Рm – вероятность появления m-событий;

s – среднеквадратичное отклонение.

Статистическое оценивание параметров распределения а, s, l и др. является основной задачей теории статистического оценивания. Основными свойствами оценок являются свойства несмещенности, эффективности и состоятельности. Оценка неизвестного параметра генеральной совокупности одним числом называется точсчной оценкой. При малом числе наблюдений широкое распространение получило интервальное оценивание.

Статистический метод анализа результатов наблюдений, зависящих от различных одновременно действующих факторов является предметом дисперсионного и корреляционного анализа.

Идея дисперсионного анализа заключается в разложении случайной величины х на независимые случайные слагаемые (a, b, g), каждое из которых характеризует влияние того или иного фактора или их взаимодействия. Тогда имеет место равенство

Сравнивая  , между собой, можно установить степень влияния факторов на результирующую величину х;

, между собой, можно установить степень влияния факторов на результирующую величину х;

Идея корреляционного янализа заключается в установлении зависимости величины y от случайной переменной x, т. е.

Эта засимость характеризуется формой и теснотой связи. При изучении статистических зависимостей форма связи характеризуется функцией р регрессии (линейной, квадратной, показательной и т.д.). Функция регрессии выражает математическое ожидание переменной У для случая, когда другая случайная переменная Х принимает конкретное значение. Для n-мерного случая функция регрессии определяется следующим образом:

Теснота связи определяется полной дисперсией  , a для линейной формы может быть охарактеризована коэффициентом корреляции

, a для линейной формы может быть охарактеризована коэффициентом корреляции

Изменяющиеся в процессе опыта случайные величины называют случайными функциями. В зависимости от целей исследования аргументом случайной функции могут быть время, пространственная координата и другие неслучайные параметры.

Математическое ожидание M(t) случайной функции X(t) определяется так:

Дисперсия случайной функции Х (t) определяется следующим образом:

Характеристикой связи между ординатами случайной функции является корреляционная функция К(t, t').

Случайные функции бывают стационарные и нестационарные, эргодические и неэргодические. Для стационарной функции справедливы следующие соотношения:

Если стационариая функция обладает эргодическими свойствами, то справедливы следующие соотношения:

Для анализа экономической системы используется ряд статистических моделей [6], среди которых наибольшую известность получили модели производственных функций, модели анализа тенденций, эконометрические модели.

Моделями производственных функций называют модели, описывающие зависимости между результатами деятельности производственного объекта и затратами факторов производства. В общем виде производственная функция представляется следующим образом:

Величину Эj =ду/дхj называют предельной эффективностью ресурса. Величину

называют предельной нормой замещения, вытекающей из свойства взаbмозаменяемости ресурсов. Величина

называется коэффициентом эластичности, и она показывает, насколько изменится интенсивность выпуска при единичном изменении интенсивности какого-либо фактора.

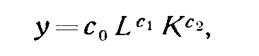

При построении производственных функций выделяется своей известностью функция Кобба – Дугласа

у которой L – интенсивность затрат живого труда, К – интенсивность затрат производственных фондов. Наряду со степенными функциями типа Кобба – Дугласа широкое распространение имеют линейные функции.

Модели анализа тенденций представляют собой такие функции, которые позволяют прогнозировать будущее состояние системы.

В простейшем случае анализ тенденций может выполняться с помощью временной функции, т. е.

Динамический ряд значений уt-1, ..., yt-k характеризуется средним темпом, темпом роста, скользящей средней, которые позволяют подобрать временную функцию тенденций.

В более общем плане можно говорить о том, что величина у, тесно связана со значениями этого показателя за несколько предшествующих периодов. Это предположение лежит в основе построения так называемых автогрессионных моделей, которые в общем виде определяются следующим образом:

Как временная, так и автогрессионная функция не содержат факторов, связанных с динамикой рассматриваемого показателя. В связи с этим в анализе тенденций используются факторные производственные функции

Эти функции позволяют делать не просто пассивные прогнозы, но сочетать прогнозирование с элементами оптимального управления экономическими процессами.

Если попытаться объединить все достоинства рассмотренных функций, то можно строить комбинированные модели из факторно-временных уt =f(х1t, ..., хnt, t) и факторно-авторегрессионных уt =f(уt-1,..., уt-k , х1t,..., хnt) функций.

Эконометрическая модель представляет собой совокупность уравнений, описывающих связи между экономическими показателями. В матричной форме линейная эконометрическая модель имеет следующий вид:

Каждому уравнению эконометрической модели соответствует подсистема экономического объекта со всеми входными и выходными значениями. Эконометрическая модель, которая отражает структуру связей между переменными, характеризуется структурной формой.

Если сделать преобразования

то полученная экономическая модель характеризуется приведенной формой.

Эконометрические модели находят применение в изучении как макропроцессов (на уровне народного хозяйства), так и микропроцессов на уровне предприятия, объединения, отрасли) экономики. В основе построения экономических моделей лежат методы идентификации и оценивания.