Виды планов.

Тема № 15. Финансовое планирование.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования: (а) идентифицируются финансовые цели и ориентиры фирмы; (б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; (в) формулируется последовательность действий по достижению поставленных целей.

С позиции практики рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический.

Цель финансового планирования - обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Выделяют следующие этапы процесса финансового планирования:

а) анализ финансового положения компании;

б) составление прогнозных смет и бюджетов;

в) определение общей потребности компании в финансовых ресурсах;

г) прогнозирование структуры источников финансирования;

д) создание и поддержание действенной системы контроля и управления;

е) разработка процедуры внесения изменений в систему планов.

Обычно составляются планы стратегические, текущие и оперативные.

Стратегические планы - это долгосрочные планы генерального развития бизнеса и долгосрочной структуры организации. В финансовом аспекте стратегические планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Такие планы определяют объем и структуру финансовых ресурсов предприятия. Целью таких планов является определение допустимых с позиции финансовой устойчивости темпов расширения фирмы. Стратегический финансовый план может содержать следующие разделы: .

1. Инвестиционная политика

· Политика финансирования основных средств

· Политика финансирования нематериальных активов

· Политика в отношении долгосрочных финансовых вложений

2. Управление оборотным капиталом .

· Управление денежными средствами и их эквивалентами

· Финансирование производственных запасов

· Политика в отношениях с контрагентами и управление дебиторской задолженностью

3. Дивидендная политика и структура источников

4. Финансовые прогнозы

· Характеристика финансовых условий

· Доходы фирмы

· Расходы фирмы

· Прогнозная финансовая отчетность

· Бюджет денежных средств

· Общая потребность в капитале

· Потребность во внешнем финансировании

5. Учетная политика

6. Система управленческого контроля

Финансовый план достаточно сложен как по структуре, так и по содержанию; кроме того, для его разработки требуются усилия различных подразделений компании.

Текущие планы – краткосрочные планы, разрабатываются на основе стратегических путем их детализации, т. е., если первый вид планов дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимоувязка каждого вида вложений с источниками финансирования. Текущие планы характеризуют эффективность каждого из возможных источников финансирования, содержат расчет цены капитала и его составляющих (акционерного капитала, кредитов, займов и т. п.), а также финансовую оценку основных направлений деятельности предприятия и путей получения дохода.

Оперативные планы - это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы, например, план производства, план закупки материалов и т. п

Цели компании сформулированные в финансовых планах компании получают количественное выражение в бюджете

Бюджет - это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей.

Бюджетный период, как правило, охватывает краткосрочный аспект планирования (год, квартал), однако, бюджеты, связанные с капитальными вложениями, составляются и на более длительный период - пять, десять лет.

Единой модели построения бюджета не существует — для каждого конкретного предприятия бюджет будет индивидуален.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т. п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

В зависимости от типа предприятия и особенностей его деятельности можно выделить следующие виды бюджетов:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» | Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию. Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года. Часто долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий | Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он может привести к тому, что в процессе бюджетирования будут повторяться одни и те же ошибки, которых можно было бы избежать при составлении бюджета «с нуля». Третий вид бюджета предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которого достижимы, но не выгодны для предприятия. |

| Генеральные и частные бюджеты | Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Бюджетное планирование является логическим продолжением стратегического, тактического и оперативного планирования, а решения которые будут приниматься на основе данных системы бюджетирования могут носить не только оперативный, но и стратегический характер.

Рис. 1. Схема взаимодействия планов

Можно сформулировать общие требования к процессу бюджетирования.

· необходимо определить общий порядок и правила формирования бюджета:

· нужно поставить конкретные цели, которые преследует компания, составляя бюджет.

· формируемые бюджеты должны быть максимально приближены к действительности,

· бюджет должен содержать только действительно нужную информацию,

· исполнение бюджетов должно регулярно контролироваться: плановые показатели нужно сравнивать с фактическими.

· все бюджеты должны строиться в строгой последовательности.

Работа по составлению бюджета предполагает несколько этапов:

1. Подготовка прогноза и бюджета продаж.

2. Определение ожидаемого объема производства.

3. Расчет затрат, связанных с производством и реализацией продукции.

4. Расчет и анализ денежных потоков.

5. Составление плановых финансовых отчетов.

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением оперативного и финансового бюджетов.

Общий бюджет (основной бюджет) - это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. Структура общего бюджета представлена на рис. 3.

Операционный (текущий, периодический, оперативный) бюджет- это система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в котором является бюджет продаж. Целью и заключительным этапом процесса составления операционного бюджета выступает бюджетный отчет о прибылях и убытках. В ходе составления операционного бюджета формируются бюджеты различных расходов (на закупку сырья и материалов, коммерческих и административных расходов и т. п.).

Бюджет продажобъединяет информацию об объемах реализации, ценах и, соответственно, о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и наиболее спорным моментом. Термин «планирование продаж» необходимо отличать от термина «прогнозирование продаж». Последний термин отражает оценку, предсказание, которое впоследствии может стать, а может и не стать бюджетом продаж. Прогноз превращается в бюджет, если допускается его реальность. Сложность окончательного расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры:

· деятельностью конкурентов;

· общим положением на национальном и мировом рынках;

· политикой ценообразования;

· сезонными колебаниями спроса и поставок;

· объемом платежеспособного спроса;

· результативностью рекламы;

· качеством продукции и т. д.

Расчет объема реализации осуществляется на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок.

На базе бюджета продаж формируются бюджеты, характеризующие затратына производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджеты коммерческих и административных расходов, бюджет по труду и т. п.). Для составления этих бюджетов необходимо:

· определить объем затрат;

· сгруппировать затраты с учетом специфики процесса производства и изменений объема реализации продукции;

· вычислить нормативы (стандарты) общепроизводственных, коммерческих и административных расходов на предстоящий период.

Бюджет производствапоказывает, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов.

На основе оперативных бюджетов составляется бюджетный отчет о прибылях и убытках.Информация о доходах берется из бюджета продаж.

Финансовый бюджет- это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовый бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и бюджетного баланса. Взаимосвязь финансового и операционного бюджетов показана на рис. 3. Финансовый бюджет составляется с учетом информации, содержащейся в бюджетном отчете о прибылях и убытках.

Бюджет движения денежных средств- это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций.

Бюджет капитальных вложенийна основе выбранного критерия рентабельности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Информация, содержащаяся в этом бюджете, влияет на бюджет движения денежных средств (затрагивая вопросы выплаты процентов), на бюджетный отчет о прибылях и убытках, на бюджетный бухгалтерский баланс (изменяя величину основных средств и других долгосрочных активов).

Завершающим шагом в процессе подготовки общего бюджета служит разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном положении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

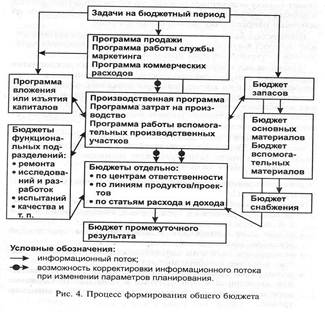

На рис. 4 схематически представлен процесс формирования общего бюджета.

В рамках же управления оборотным капиталом основное внимание уделяется анализу и планированию движения денежных средств. Этому вопросу посвящен следующий раздел.