Факторный анализ прибыли от реализации товаров и услуг.

Схема формирования и использования прибыли в условиях рынка

Выручка от реализации Себестоимость продукции,

Выручка от реализации Себестоимость продукции,

продукции, товаров и услуг в ценах товаров и услуг (вычитается)

без НДС и фактических акцизов

без НДС и фактических акцизов

|

Прибыль от реализации Сальдо доходов и расходов от

продукции, товаров и услуг и иных внереализационных операций

материальных ценностей

материальных ценностей

|

Балансовая прибыль Сумма корректировки

балансовой прибыли

балансовой прибыли

для налогообложения

|

Величина налогооблагаемой налогом прибыли

|

Налоги с учетом Чистая прибыль,

Налоги с учетом Чистая прибыль,

льгот остающаяся в распоряжении предприятия

|

Финансовый Инвестиции Финансирование Отчисления в фонд

резерв в развитие социально-культур- оплаты труда сверх

производства ной среды заработной платы

Относительными показателями, характеризующими эффективность хозяйственной деятельности предприятия, являются показатели рентабельности (R), позволяющие оценить какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы.

Различают несколько показателей рентабельности:

- рентабельность производства – отношение балансовой прибыли (ПБ) к средней стоимости производственных фондов (ПФ):

- показывает размер прибыли на один рубль

- показывает размер прибыли на один рубль

стоимости производственных фондов;

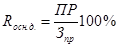

- рентабельность основной деятельности –отношение прибыли от реализации к затратам на производство реализованной продукции, товаров и услуг:

- показатель, позволяющий судить какую прибыль дает каждый рубль производственных затрат;

- показатель, позволяющий судить какую прибыль дает каждый рубль производственных затрат;

- рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации в целом (РП):

- показывает, сколько прибыли дает каждый рубль реализованной продукции;

- показывает, сколько прибыли дает каждый рубль реализованной продукции;

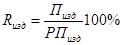

- рентабельность отдельных изделий – отношение прибыли от реализации продукции конкретного виды к выручке от ее реализации:

.

.

В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала ( ) и рентабельность основного (авансированного) капитала (

) и рентабельность основного (авансированного) капитала ( ):

):

где  - среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

- среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

На заключительном этапе статистического изучения прибыли и рентабельности выявляется влияние отдельных факторов на их изменение по сравнению с плановыми расчетами или базисным периодом. Это изменение может быть обусловлено:

- изменением уровней фактически действовавших отпускных цен на товары и услуги;

- изменением фактической себестоимости единицы продукции каждого вида;

- изменением объема реализованных товаров и услуг;

- изменением структуры (состава) реализованных товаров и услуг.

Для выявления степени влияния этих факторов необходимо пересчитать выручку от реализации товаров и услуг отчетного периода по ценам базисного периода и себестоимость фактически реализованных товаров и услуг в отчетном периоде по себестоимости также базисного периода.

Например: