Использование данных учета и отчетности в экономическом анализе.

СУЩНОСТЬ, ЦЕЛИ, СОДЕРЖАНИЕ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Лекция 1

Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский. Каждый из них имеет свою специфику, круг наблюдаемых явлений, задачи и методы наблюдения. Дополняя друг друга, они составляют единую систему хозяйственного учета в Российской Федерации.

Статистический учет отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельно¬сти организации с целью повседневного руководства ею.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах (активах, обязательствах, фактах хозяйственной жизни, источников финансирования деятельности, доходах и расходах) в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете», и составление на ее основе бухгалтерской (финансовой) отчетности.

В отличие от остальных видов учета бухгалтерский учет:

• является документально обоснованным учетом;

• непрерывен (изо дня в день) во времени и сплошной по охвату (без всяких пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

• применяет особые, только ему присущие способы обработки информации (бухгалтерские счета, двойная запись, баланс и др.).

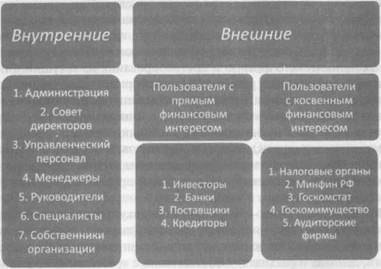

Основными пользователями бухгалтерской информации являются представители администрации (внутренние пользователи). Собственников, учредителей, руководителей предприятия больше всего интересуют прибыльность и ликвидность предприятия (соотношение платежных средств и обязательств); для менеджеров наиболее важной является информация о сумме прибыли, достаточности денежных средств, себестоимости и рентабельности изделий.

Сущность бухгалтерского учета заключается в формировании документированной систематизированной информации об объектах (активах, обязательствах, фактах хозяйственной жизни, источников финансирования деятельности, доходах и расходах) путем сплошно го, непрерывного и документального учета и составление на ее основе бухгалтерской (финансовой) отчетности.

К задачам бухгалтерского учета относятся:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, сохранностью и использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

• содействие конкуренции на рынке с целью получения прибыли.

Финансовый учет — это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности.

Управленческий учет, будучи составной частью бухгалтерского учета, предназначен для сбора учетной информации, используемой внутри организации руководителями различных уровней. Его главное пред-назначение — обеспечить необходимой информацией менеджеров, от-ветственных за достижение конкретных производственных результатов, решение проблем увеличения эффективности бизнеса.

В системе управленческого учета информация о затратах производства группируется и учитывается по:

• видам затрат (материальные, на оплату труда и др.);

• месту возникновения затрат, т. е. структурным подразделениям, в которых концентрируется первоначальное потребление материальных ресурсов (рабочие места бригады, цеха и т. п.);

• носителям затрат, видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком предусмотренным Налоговым кодексом Российской Федерации.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Основные принципы бухгалтерского учета можно условно разделить на две группы — допущения и требования. Требования обязательны к исполнению организациями; допущения организации могут не соблюдать, но причина такого несоблюдения обязательно должна быть раскрыта.

Среди допущенийвыделяют следующие принципы:

• принцип имущественной обособленности заключается в том, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

• принцип непрерывности деятельности означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

• принцип последовательности применения учетной политики предполагает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

К требованиям относятся:

• принцип полноты означает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

• принцип своевременности означает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

• принцип осмотрительности означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

• принцип приоритета содержания перед формой означает отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

• принцип непротиворечивости означает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

• принцип рациональности означает рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

В России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно-правовых актов.

Первый уровень— положения по бухгалтерскому учету (федеральные стандарты), утверждаемые уполномоченным федеральным органом при участии субъекта негосударственного регулирования

бухгалтерского учета.

План счетов бухгалтерского учета представляет собой систематизированный перечень счетов бухгалтерского учета. В нем приведены наи-менования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Перечень синтетических счетов в Плане обязателен для примене¬ния. Все синтетические счета имеют двузначный номер (от 01 до 99) и разбиты на восемь разделов, в каждом из которых имеются свобод¬ные номера на случай дополнительного ведения счетов.

Субсчета отдельных синтетических счетов нумеруются по поряд¬ку в пределах каждого счета. Номера субсчетов добавляются к номе¬ру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов, их 11.

Второй уровень системы правового и методического регулирования бухгалтерского учета в РФ — отраслевые стандарты, рекомендации и иные аналогичные им документы. Они подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, профессиональным объединением бухгалте¬ров на основе и в развитие документов первого уровня. Отраслевые стандарты обязательны к применению.

Третий уровень — рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтер¬ского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. Они применяются исключительно на добровольной основе.

Четвертый уровень — документы по организации и ведению бух-галтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций, которые носят обязательный характер. К ним относятся рабочие документы организаций, предназначенные для внутреннего пользования, которые утверждаются руководителем организации в пределах принятой учетной политики. Указанные до¬кументы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения опре¬деляет руководитель организации.

Под учетной политикой организации (ПБУ 1/2008 «Учетная политика организации») понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фак¬тов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации и утверждается руководителем организации. При этом утверждаются следующие формы документов и способы ведения учета:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• способы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными право¬выми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бух¬галтерского учета, то при формировании учетной политики осущест¬вляется разработка организацией соответствующего способа исходя из ПБУ 1/2008 и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п.).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Вновь созданная организация, организация, возникшая в резуль¬тате реорганизации, оформляют избранную учетную политику в соответствии с ПБУ 1/2008 не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Изменение учетной политики организации может производиться в следующих случаях:

1) изменение законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

2) разработка организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

3) существенное изменение условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т. п.

Изменением оценочного значения (ПБУ 21/2008 «Изменения оценочных значений») признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производствен- ных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

Изменение способа оценки активов и обязательств не является изменением оценочного значения.

Под ошибкой в бухгалтерском учете и отчетности (ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности») понимается неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации.

Ошибка может быть обусловлена, в частности:

• ненадлежащим применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

• ненадлежащим применением учетной политики организации;

• неточностями в вычислениях;

• неправильной классификацией или оценкой фактов хозяйственной деятельности;

• ненадлежащим использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

• недобросовестными действиями должностных лиц организации.

Учет и анализ неразрывно взаимосвязаны между собой, поскольку представляют собой разные части единого целого — информациио состоянии дел хозяйствующего субъекта и его перспективах. Учет как способ документального оформления, классификации, обобщения хозяйственных операций и их результатов (представляемых в виде отчетности), с одной стороны, создает информационную базу для их последующего анализа, а с другой — уже сам процесс учета фактов хозяйственной жизни одновременно является их анализом, посколь¬ку способ формирования учетных данных сам по себе задает способ их оценки.