Теоретические основы регулирования выбросов вредных примесей

Теоретические основы регулирования выбросов вредных примесей

Внешние (экстернальные) издержки.

При определении оптимальной нагрузки на окружающую природную среду мы сталкиваемся с несовпадением интересов тех, кто загрязняет окружающую среду, и тех, кто терпит убытки или неудобства от такого загрязнения.

Когда мы рассматривали категорию «экономический оптимум загрязнения», мы говорили как о едином целом и о виновнике загрязнения и о том, кто терпит последствия загрязнения.

Посмотрим теперь на эту проблему с точки зрения двух субъектов: общества и предпринимателя.

Общество заинтересовано уменьшать ущерб, а предприниматель – природоохранные издержки.

Для предпринимателя природоохранные издержки и ущерб от загрязнения окружающей среды далеко не равнозначны.

Природоохранные издержки уплачиваются из его собственного кармана. Эти издержки для предпринимателя реальны и ощутимы.

Ущерб – это издержки кого-то другого, т. е. для предпринимателя они являются внешними издержками.

Предприниматель, конечно, может хорошо относиться к природе, и тем не менее, он никогда по собственной воле не поставит в один ряд внутренние и внешние издержки.

Внешние или экстернальные издержки возникают из-за того, что природная среда не может поглотить и переработать без негативных последствий дополнительные выбросы.

Внешние издержки появляются тогда, когда ресурс становится ограниченным.

Общество заинтересовано в снижении ущерба от загрязнения, а предприниматель - в сокращении природоохранных затрат. У общества появляется потребность в регулировании поведения предприятия-загрязнителя.

Общество хочет заставить предпринимателя оплатить все издержки, связанные с его деятельностью, как внутренние, так и внешние.

Иными словами, требуется превратить внешние издержки во внутренние, и тогда стратегия предпринимателя будет удовлетворять интересам общества.

На практике реализация подобного естественного принципа не очень проста. Она требует создания механизма управления выбросами вредных веществ.

Предположим, общество принимает решение: предприятие, чья деятельность приводит к возникновению экстернальных издержек, должно вносить плату в объеме, равном этим издержкам.

В литературе такая плата получила название «пигувианский налог». Вопрос заключается в том, как измерять экстернальные издержки.

Общество вводит платеж, равный ущербу.

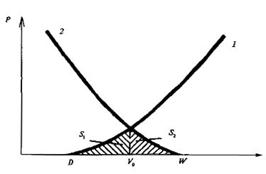

Тогда внешние издержки станут для предпринимателя внутренними. Собственные издержки на охрану окружающей среды, и нанесенный ущерб становятся в равной степени интересными для предпринимателя, так как кто-то подсчитывает ущерб и выставляет предпринимателю за него счет. Поэтому в конечном итоге предприниматель придет к точке V0, т.е. кточке оптимума загрязнения (рис. 8).

Рис.8 – Равновесие на рынке «ассимиляционного потенциала»

где 1 – предельный ущерб;

2 – предельные затраты на очистку выбросов;

S1 – платеж, равный ущербу;

S2 – суммарные природоохранные издержки.

Однако такой механизм взимания платы будет относительно громоздким. Всякий раз придется точно оценивать значение ущерба для каждого источника выбросов. Административные затраты по обеспечению функционирования этой громоздкой системы, могут оказаться высокими.

Поставим вопрос по-другому.

Мы знаем, какое качество окружающей среды хотим иметь. Наша задача сделать так, чтобы предприниматель был заинтересован выбрасывать в окружающую среду не больше заранее определенного нами объема вредных веществ.

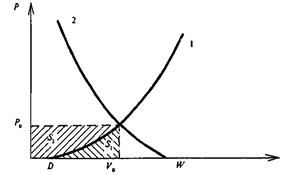

Если величина допустимых выбросов V*, то плата за выбросы P* должна соответствовать его предельным издержкам в этой точке (рис. 9).

Рис. 9 – Установление платы за загрязнения по величине

предельных природоохранных издержек

где 2 – предельные природоохранные издержки;

S – платеж за выбросы.

Если за каждую тонну выбросов предприниматель платит Р*, то ему нет смысла наращивать их более чем V*. До этих пределов очистка оказывается дешевле, чем внесение платежей за загрязнение.

Однако снижать выбросы тоже предпринимателю невыгодно, так как дополнительные издержки на очистку выше, чем экономия по плате за загрязнение.

В результате в виде платежей за выбросы будет собрана сумма Р*V*, обозначенная на рис. 9 S. Предположим, что точка V*соответствует экономическому оптимуму загрязнения, т. е. V* = V0(рис. 10).

Рис. 10 – Составляющие платы за выбросы.

где 1 – предельный ущерб;

2 – предельные природоохранные издержки;

D – объём «ассимиляционного потенциала» территории;

W – объём вредных веществ, образовавшихся в процессе производства.

Как видно из рис. 10, S1 + S2 = S = V0Р0 = V*Р*, при этом S1 – ущерб, нанесенный природной среде. Но он меньше, чем сумма, собранная в виде платежей, на величину S2.

Понять, что же такое величина S2 , можно, если рассматривать ассимиляционный потенциал природной среды как ограниченный ресурс.

Использование ассимиляционного потенциала природной среды может приносить предпринимателю доход, заключающийся в экономии природоохранных издержек. Но для этого он должен купить у государства разрешение на выбросы вредных веществ в окружающую среду или право собственности на ассимиляционный потенциал природной среды.

Изменяя цену на ассимиляционный потенциал, государство может регулировать спрос на него. И, таким образом, регулировать объем выбросов.

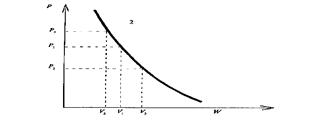

Рис. 11 – Кривая спроса на «ассимиляционный потенциал»

2 – предельные природоохранные издержки.

Если мы рассмотрим процесс купли-продажи ассимиляционного потенциала, то кривую предельных издержек можно рассматривать как кривую спроса на ассимиляционный потенциал. По оси ОY откладывается цена, а по оси ОХ – спрос на ассимиляционный потенциал.

При цене Р1(рис. 11) спрос будет V1. Если цена снижается до уровня P2, то спрос возрастает до V2. Увеличение цены (скажем, до Р3)приводит к сокращению спроса, а значит, к снижению выбросов. Они сократятся до V3.

Все экономические методы регулирования выбросов сводятся к превращению внешних издержек во внутренние.