Анализ товарных запасов и товарооборачиваемости

Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в розничной торговой сети и на складах должны быть определенные товарные запасы. Па назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются. Розничное торговое предприятие должно иметь их в размере на установленное по плану количество дней торговли. Текущие товарные запасы должны быть средними, т.е. незавышенными и незаниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное — к ухудшению качества и даже порче товаров. Заниженные товарные запасы могут привести к перебоям в торговле, снижению объема розничного товарооборота.

Сезонные запасы товаров создаются в определенные периоды года, и их образование связано с сезонностью производства либо с сезонностью спроса и реализации товаров. К целевымтоварным запасам относится досрочный завоз товаров в труднодоступные районы, а также образование запасов товаров для осуществления определенных целей (например, для организации встречной торговли при сборе макулатуры и заготовке сельскохозяйственной продукции).

Текущие товарные запасы обычно планируют отдельно от сезонных и целевых. Норматив текущих запасов товаров каждое торговое предприятие планирует поквартально в сумме и в днях оборота. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

В деятельности торговых предприятий текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения выполнения плана и динамики развития розничного товарооборота, а с другой — как составную часть финансового плана и основу расчета потребности в источниках собственных и заемных средств. В этой связи нормативы текущих товарных запасов, а равно и фактическое их наличие должны оцениваться при анализе товарного покрытия товарооборота по розничным ценам (в общественном питаний — по продажной стоимости), а при планировании финансов и изучении финансовой устойчивости предприятия —по себестоимости (по покупной стоимости). Нормативы текущих товарных запасов в розничных ценах должны планироваться в разрезе товарных групп, товаров и по. торговому предприятию в целом, а по себестоимости — только в целом по предприятию. В норматив текущих товарных запасов в розничной и оптовой торговле включают товары, находящиеся в розничной торговой сети, на складах, в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк для оплаты в пределах установленных сроков. Таким же образом должны определяться и изучаться фактические запасы товаров текущего хранения, что сделать довольно сложно. В форме № 3-торг «Отчет по розничной торговле» текущие товарные запасы учитываются вместе с остатками товаров сезонного хранения и досрочного завоза. Не отражают в указанной форме отчетности товары в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк на инкассо в пределах установленных сроков. Все это следует учитывать при расчете фактических текущих товарных запасов. Розничную стоимость товаров в пути (без стоимости тары) можно определить по данным товарных документов и текущего бухгалтерского учета.

Так как нормативы товарных запасов устанавливаются поквартально, то и их изучение проводится прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях оборота. Для определения товарных запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале — 90, в году — 360 дней. При изучении фактических товарных запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала. При их анализе по данным за месяц фактические товарные запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

Оценку состояния товарных запасов следует давать прежде всего в днях, т.е. увязывать их размер со степенью выполнения плана и динамикой развития розничного товарооборота.

В процессе анализа устанавливают, как товарные запасы обеспечивают развитие товарооборота и бесперебойное снабжение населения необходимыми товарами; изучают причины выявленных отклонений фактических запасов товаров от установленных нормативов. Такими причинами могут быть; невыполнение или перевыполнение плана товарооборота; невыполнение или перевыполнение плана поступления товаров; завоз товаров, не пользующихся спросом, или в размерах, превышающих спрос; не-- равномерное поступление товаров; неправильное распределение товарных ресурсов между отдельными торговыми предприятиями и их подразделениями; отсутствие достаточной информации у населения об имеющихся в торговой сети товарах, способах их потребления; недостатки в организации торговли и другой маркетинговой деятельности. Товарные запасы в сумме обычно снижаются, если поступление товаров отстает от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления товаров.

Товарные запасы текущего назначения в изучаемом периоде в небольших размерах отклонялись от установленных нормативов. Однако на конец анализируемого периода они оказались заниженными (в сумме и в днях оборота), что отрицательно скажется на развитии торговли в будущем году.

Товарные запасы на конец квартала одновременно являются и остатками товаров на начало следующего квартала. В связи с этим их следует также сопоставлять с нормативом в дням на следующий квартал. Предварительно необходимо фактические товарные запасы на конец квартала определить в днях исходя из плана товарооборота на следующий квартал.

Анализ товарных запасов проводят также в динамике. Рекомендуется фактические запасы товаров на первые числа месяца в каждом квартале (в сумме и в днях оборота) сравнивать с данными на начало. В результате устанавливают, не было ли резких колебаний в фактических товарных запасах в течение каждого квартала и года. Анализ товарных запасов в динамике за год должен проводиться как в действующих, так и в сопоставимых ценах. Обычно пересчитывают в сопоставимые цены запасы товаров на конец отчетного года,* разделив их на индекс розничных цен. Затем, сравнив суммы товарных запасов в действующих и сопоставимых ценах, определяют влияние инфляционных факторов на их размер. Для выявления и мобилизации резервов их сокращения, оптимизации необходимо в таблицах выделять залежалые и неходовые товары.

Анализ товарных запасов на торговом предприятии рекомендуют проводить и по его отдельным структурным подразделениям (в сумме и в днях оборота). Для этого запасы товаров на конец отчетного года сравнивают с данными на начало изучаемого периода (года).

Анализ товарных запасов проводят также по отдельным товарным группам и товарам (по 35 продовольственным и 61 непродовольственной группам товаров). Так как при анализе товарных запасов в ассортиментном разрезе используют данные полугодовых и годовых «Отчетов по розничной торговле», их обычно изучают не; на первое число каждого месяца, а на начало и конец каждого полугодия или хода.

По всем группам товаров фактические товарные запасы в сумме за отчетный год значительно возросли, что связано в основном с повышением розничных цен на товары. Товарные запасы в днях по тканям, одежде и белью, парфюмерии, галантерее, коврам и ковровым изделиям, электротоварам, канцтоварам, игрушкам, прочим непродовольственным и продовольственным товарам на Конец года по сравнению с началом снизились, что может негативно повлиять на развитие товарооборота в будущем году.  Наряду с анализом товарных запасов на отдельные даты проводится изучение их средних размеров. При определении средних запасов товаровнеобходимо привлекать как можно большее число данных, что обеспечивает репрезентативность расчетов. Плановые среднегодовые товарные запасы (Зср) могут рассчитываться по формуле средней арифметической (путем суммирования их нормативов на четыре квартала отчетного года и делением полученного итога на четыре) или по формуле средней хронологической следующим образом:

Наряду с анализом товарных запасов на отдельные даты проводится изучение их средних размеров. При определении средних запасов товаровнеобходимо привлекать как можно большее число данных, что обеспечивает репрезентативность расчетов. Плановые среднегодовые товарные запасы (Зср) могут рассчитываться по формуле средней арифметической (путем суммирования их нормативов на четыре квартала отчетного года и делением полученного итога на четыре) или по формуле средней хронологической следующим образом:

где З1 32,..., 3n — запасы товаров на отдельные даты изучаемого периода; n— число дат, за которые взяты данные.

При использовании формулы средней хронологической плановые среднегодовые товарные запасы рассчитывают следующим образом: к 1/2 норматива товарных запасов четвертого квартала прошлого года добавляют полные их нормативы на первый, второй, третий кварталы и 1/2 норматива четвертого квартала отчетного года и подученный итог делят на четыре.

Если имеются данные только на начало и конец изучаемого периода (месяца, квартала или года), то для расчета средних товарных запасов применяют формулу средней арифметической, т.е. их суммируют и полученный итог делят на два.

Фактические среднегодовые товарные запасы обычно определяют по формуле средней хронологической по данным на тринадцать дат (на начало каждого месяца и на конец года).

Товарооборачкваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров. Время, обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами товары, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое народнохозяйственное значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и другие торговые расходы, сохраняется качество товаров, улучшается обслуживание покупателей и т.п. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

Тдн = Зср*Д / Р, или Тдн = Зср / (Р/Д) или Тдн. = Зср. / Рдн

где Тда — товарооборачиваемость э днях; Д — количество дней анализируемого периода (год — 360 дней, квартал — 90 и месяц — 30 дней); Р — розничный товарооборот за изучаемый период; Рда — среднедневной объем розничного товарооборота.

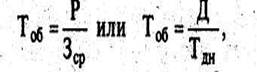

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать по следующим формулам:

где Тоб — товарооборачиваемость в количестве оборотов (скорость обращения товаров)

Изменение товарооборачиваемости в днях в целом по торговому предприятию складывается под воздействием двух факторов: 1) изменения структуры розничного товарооборота; 2) изменения времени обращения отдельных товарных групп и товаров. В связи с тем что каждая товарная группа имеет различную товарооборачиваемость, изменение структуры товарооборота оказывает определенное влияние на время обращения товаров по торговому предприятию в целом. Если в товарообороте возрастает доля товаров с ускоренной товарооборачиваемостью, то за счет этого общая (средняя) товарооборачиваемость ускорится, и наоборот. Изменение по сравнению с планом и в динамике времени обращения отдельных товарных групп и товаров также оказывает определенное влияние на среднюю товарооборачиваемость (в целом по торговому предприятию). Влияние указанных факторов на динамику времени обращения товаров можно измерить приемом цепных подстановок с применением способа процентных чисел. Если из условной товарооборачиваемости вычесть базисную (прошлого года), определим влияние на ее размер изменения структуры роз ничного товарооборота, а из фактической условную — изменения времени обращения отдельных товарных групп и товаров.

ничного товарооборота, а из фактической условную — изменения времени обращения отдельных товарных групп и товаров.

Анализ товарных запасов и товарооборачиваемости в торговой организации проводят по каждому предприятию, а внутри их — по структурным подразделениям (отделам и секциям магазина, его филиалам). Методика и последовательность их изучения на торговом предприятии примерно такие же, как и в торговой организации. Выясняют, как товарные запасы обеспечивают развитие торговли, удовлетворение спроса покупателей и какие имеются резервы их оптимизации, ускорения времени обращения товаров.

Для выявления резервов нормализации товарных запасов, ускорения товарооборачиваемости необходимо проанализировать состав товарных запасов и прежде всего наличие залежалых и неходовых товаров. Для этого привлекают информацию об уценке и распродаже товаров, оптовой реализации излишествующих товаров, бартерных сделках и т.п. По данным актов переоценки товаров и информации об их распродаже можно изучить целесообразность и эффективность переоценки. Необходимо также проанализировать правильность размещения товарных запасов в магазинах. На практике нередки случаи, когда на торговых предприятиях большая часть товаров находится в подсобных складских помещениях, что ведет к замедлению товарооборачиваемости, образованию залежалых и неходовых товаров. Снизить товарные запасы до оптимальных размеров можно за счет равномерного и частого завоза товаров, оптовой реализации излишне завезенных товаров другим торговым предприятиям, совершенствования организации торговли, рекламы, проведения покупательских конференций, выставок-продаж товаров и т.д.