Баланс предприятия в агрегированном виде

А) среднегодовая выработка одного работника

Раздел 2. Анализ хозяйственной деятельности производственного предприятия.

Тема Анализ производства продукции

1. Периодический анализ выпуска продукции по номенклатуре, ассортименту, объему.

2. Анализ структуры выпускаемой продукции и влияние структурных сдвигов на экономические показатели.

3. Анализ обновления технического уровня и повышения качества продукции.

4. Анализ рентабельности выпуска продукции.

1.

Для анализа выполнения плана по выпуску продукции, номенклатуре и ассортименту используется следующая информация: форма годовой отчетности 1-П, данные первичной документации и баланс предприятия.

Периодический анализ выполнения плана по объему позволяет определить насколько и в какой степени предприятие справляется с плановым выпуском продукции.

Показатели, которые характеризуют изменение выпуска:

ü План по объему

ü Фактически выполнено

ü Процент выполнения плана

ü Динамика объема производства:

ü Перевыполнение по сравнению с прошлым периодом

ü Темп роста

ü Темп прироста (абсолютный прирост/ факт за прошлый * 100%)

ü Абсолютный размер одного процента прироста (абсолютный прирост/ темп прироста)

Номенклатура - укрупненный перечень продукции, выпускаемой предприятием.

Анализ выполнения плана по номенклатуре:

Таблица 1

Анализ выполнения плана по номенклатуре

| Номенклатура продукции | Единицы измерения | По плану | Фактически | Отклонение | В % к плану |

| Товары гр. А Товары гр. Б Товары гр. В | тыс. шт. тыс. шт. шт. | +10 +2 +82 | +1 +7,1 +6,2 |

План по номенклатуре всей продукции считается выполненным, если он выполняется по каждой номенклатурной группе. Анализ выполнения плана по номенклатуре выполняется по возможности в натуральных измерителях.

Ассортимент - дальнейшая детализация перечня продукции по видам, артикулам, размерам и т.д. (таблица).

В выполнение плана засчитывается фактический выпуск, но в пределах плана.

Процент выполнения плана по ассортименту определяется отношением суммы зачтенной в выполнение плана по ассортименту к объему продукции по плану. Рассчитывается по итогу (92,17%=1295/1405*100%)

Невыполнение плана на 7,83% вызвано невыполнением плана по изделиям Г и Е (расчет методом абсолютных разниц)

Анализ выполнения плана по ассортименту:

Таблица 2

Анализ выполнения плана по ассортименту

| Ассортимент выпускаемой продукции | Выпуск продукции, тыс. руб. | Отклонение от плана, тыс.руб. | Засчитывается в выпуск продукции по счетам, тыс. руб. | |||||

| По плану | Фактически | + | - | |||||

| Изделие А Изделие Б Изделие В Изделие Г Изделие Д Изделие Е | - - | - - - - | ||||||

| Итого | ||||||||

2.

Структура - процентное соотношение отдельных частей в общем целом (процентное соотношение изделий в общем выпуске продукции.

Анализ выполнения плана по структуре:

Таблица 3

Анализ выполнения плана по структуре

| Изделие | Выпуск продукции | Засчитывается в выполнение плана по структуре, тыс.руб. | ||||||

| по плану | фактически по структуре | |||||||

| сумма, тыс. руб. | уд. вес, % | плана, тыс. руб. | факта , тыс. руб. | уд. вес, % | ||||

| А Б В Г Д Е Итого | 1,8 3,1 10,5 14,9 38,4 31,3 | 25,7 44,2 149,9 212,7 548,4 447,0 1428,0 | 2,3 3,4 18,5 11.2 38.0 26,6 | 25,7 44,2 149,9 160,0 542,0 380,0 1301,9 | ||||

Для расчета выпуска продукции фактически по запланированной структуре (графа 3 по сказуемому), итоговое значение выпуска по факту умножается на удельный вес в выпуске продукции по плану данного вида изделия. И так по каждому изделию.

Степень выполнения плана по структуре определяется как отношение суммы, зачтенной в выполнение плана по структуре, к сумме фактически выпущенной продукции т.е. 1301,9 / 1428,0 * 100% = 91,2%

Вывод: исходя из данных таблицы видно, что план по структуре не выполнен на 8,8%, на это отклонение оказало влияние уменьшение доли выпуска изделий Г, Д, Е:

Г - 160-212,7/ 1428 * 100% = - 3,7%

Д - 542-548,4 / 1428,0 * 100% = - 0,4 %

Е - 380-447 / 1428,0 * 100%= -4,7%

Факторы изменения структуры продукции:

- изменение спроса на продукцию;

- необеспеченность необходимым оборудованием и материалами;

- изменение данных об отношениях с потребителями;

- необеспеченность рабочими необходимой квалификации;

- стремление выпускать менее трудоемкую продукцию (материало-, энерго-, фондоемкую) и т.д.

После установления факта невыполнения плана по структуре целесообразно измерить влияние структурных сдвигов на выпуск продукции в стоимостном выражении.

3.

Предприятие систематически обновляет выпускаемую продукцию. В условиях рынка этот процесс должен осуществляться более быстрыми темпами.

Анализ данных, характеризующих обновление продукции , осуществляется на основании информации отделов (бюро и служб) по новой технике. Эти службы имеют информацию о модернизации выпускаемых изделий, о приостановлении выпускаемых видов продукции и о начале выпуска новых изделий.

Технический уровень продукции определяется ГОСТами. В процессе анализа данных о качестве продукции используются сведения о претензиях, рекламации и возврате некачественной продукции( пример).

В тех случаях, когда качество продукции характеризуется сортностью, целесообразно выполнить оценку выполнения плана по сортности ( таблица 6).

ПРИМЕР

Таблица 4

Анализ качества продукции по претензиям

| Вид продук-ции | Фактический выпуск, тыс. руб. | Количество продукции, по которой приняты претензии, тыс. руб. | Удельный вес изделий, по которым приняты претензии в общем объеме выпуска, % | ||||

| за прошл. год | за отч. год | за прошл. год | за отч. год | за прошл. год | за отч. год | откло- нение (+/-) | |

| А Б | 0,13 0,22 | 0,11 0,21 | - 0,2 - 0,1 |

Таблица 5

Оценка выполнения плана по сортности

| Показатели | Цена за т, тыс. руб. | По плану | Фактически | Выполнение плана | |||||

| кол-во, т. | уд. вес,% | сумма, млн. руб. | кол-во, т | уд. вес,% | сумма, млн. руб. | по количеству, т. | по сумме, тыс.руб. | ||

| Мука: - высший сорт; - 1 сорт; - 2 сорт | 53,7 32,2 8,1 | 62,5 31,1 6.4 | 109,6 101,0 83,3 | 109,6 101,0 83,3 | |||||

| Итого | 103,1 | 103,1 |

Условный показатель: плановая стоимость продукции по цене высшего сорта:

460* 51000= 23460 млн. руб.;

фактическая плановая стоимость продукции по цене высшего сорта:

460* 52600= 24196 млн. руб.;

средний коэффициент сортности

по плану 19260/23460= 0,82

по факту 20166/24196=0,83 (план выполнен)

Важным показателем роста эффективности производства является рациональная организация труда и производства (ритмичность и бесперебойность). Различают равномерность и ритмичность.

Равномерность - выпуск продукции, при котором ежегодно производится одно и то же количество.

Ритмичность - точное соблюдение суточных заданий графиков.

Ритмичность производства - ритмичность выпуска готовых изделий и НЗП.

Ритмичность выпуска - для оценки используется коэффициент ритмичности: отношение фактического выпуска продукции (в зачет) к плановому выпуску;

Коэффициент вариации - отношение среднеквадратического отклонения от плановых заданий (за сутки) к среднесуточному выпуску продукции К вар = СУМ (Q1-Q0)^2/ п / ТП0, где п - число суммируемых плановых заданий.

Число аритмичности - суммирование положительных и отрицательных отклонений от планового выпуска. Чем менее ритмично работает предприятие, тем больше число аритмичности.

Таблица 6.

Оперативный анализ ритмичности выпуска продукции

| Число | Выпуск продукции, тыс. руб. | Уровень выполнения плана, ед. | В зачет ритмичности | Отклонение коэффициента, ед. | |||

| по плану | фактически | Коэф-т, ед. | Сумма, тыс. руб. | + | - | ||

| Итого | 43,0 43,0 43,0 43,0 43,0 213,0 | 34,0 39,0 46,0 48,0 62,0 219,0 | 0,791 0,907 1,070 1,116 1,209 1,019 | 0,791 0,907 0,94 | 34,0 39,0 43,0 43,0 43,0 202,0 | - - 0,070 0,116 0,209 0.395 | 0,209 0,093 - - - 0,302 |

В зачет ритмичности принимается фактическое выполнение в пределах плана.

Коэффициент ритмичности: 202,0/ 215,0 = 0,94

Число аритмичности: 0,395+ 0,302 = 0,697

В идеале число аритмичности должно равняться 0.

4.

Рентабельность - относительная величина (комплексный интегральный показатель), выраженная в процентах (коэффициентах) и характеризующая эффективность применения в производстве ресурсов овеществленного труда или издержек производства.

Рентабельность продукции - отношение прибыли, получаемой от реализации данного вида продукции (работ, услуг), к издержкам на ее производство, либо отношение прибыли от реализации товарной продукции к полной себестоимости ее изготовления.

При анализе рентабельности выпуска анализируются факторы, влияющие на изменение рентабельности, т.е. прибыль и полная себестоимость. Себестоимость можно разложить на отдельные составляющие и анализировать их отдельно известными методами детерминированного анализа.

Тема 14. Анализ реализации продукции.

1. Анализ выполнения договорных обязательств.

2. Оперативный анализ отгрузки и реализации продукции.

3. Периодический анализ реализации продукции.

1.

Источниками анализа выполнения договорных обязательств являются сами договора (заключенные), данные учета о поставках продукции по договорам (форма № 2).

В условиях перехода к рынку важно соблюдение выполнения договорных обязательств. Анализ выполнения договорных обязательств осуществляется по покупателям, срокам и ассортиментам.

Таблица 1.

Анализ поставок по покупателям

| Покупатели | Поставка по договорному обязательству, тыс. руб. | Фактически поставлено, тыс. руб. | Засчитывается в выполнение плана по поставке, тыс. руб. |

| Итого |

Степень выполнения плана договорных обязательств определяется, как отношение суммы, засчитанной в выполнение договорных обязательств к сумме поставок по договорным обязательствам, или отношение разницы между суммой поставок по договорным обязательствам и суммой недопоставок к сумме поставок по договорным обязательствам.

В выполнение договорных обязательств засчитывается сумма фактической поставки в пределах поставок по договорному обязательству.

Недопоставка в целом определяется путем суммирования недопоставок по каждому договору.

2.

Чтобы обеспечить выполнение договоров в отчетном периоде целесообразно систематически осуществлять оперативный анализ отгрузки и поставки продукции потребителям. На предприятии ведется специальный журнал, в котором регистрируется отгрузка покупателям продукции по датам.

Анализ выполнения плана отгрузки продукции

Таблица 2

Анализ выполнения плана отгрузки продукции по срокам и потребителям

| Потребители | Январь | Февраль | т.д. | Всего за год | ||||||

| по плану, тыс. руб. | факти-чески, тыс. руб. | % выпол- нения плана | по плану, тыс. руб | факти-чески, тыс. руб | % выпол-нения плана | по плану, тыс. руб | факти-чески, тыс. руб | % выпол-нения плана | ||

| и т.д. итого | … | … | 108,3 95,0 100,0 … 99,7 | … | … | 91,7 100,0 93,3 … 100,0 | … … … … … | … | … | 100,4 101,1 … 103,7 |

Оперативный анализ отгрузки и реализации продукции позволяет своевременно обнаружить нарушения в выполнении договорных обязательств и принять оперативные управленческие решения для их устранения.

3.

Чтобы установить какие факторы оказывают влияние на объем реализации, необходимо выяснить как определяется объем реализованной продукции. Это осуществляется при помощи формулы товарного баланса, которая помимо всего дает представление о согласованности плана выпуска и реализации.

Реал = Нн +Т -Нк = Т+ (Нн - Нк) = Т+&Н,

где

Реал - объем реализации;

Т - объем выпуска;

Нн - остатки нереализованной продукции на начало периода;

Нк - остатки нереализованной продукции на конец периода.

Схема взаимосвязи выпуска и реализации:

Остатки ГП на начало периода + Выпуск товарной продукции - Остатки ГП на конец периода = Отгрузка продукции за период;

Остатки отгруженной продукции на начало периода + Отгрузка продукции - Остатки отгруженной продукции на конец периода=

= Поставка продукции за период;

Остатки товаров на ответственном хранении на начало периода + Поставка продукции за период - Остатки товаров на ответственном хранении на конец периода =

= Реализация продукции за период;

На объем реализации влияет изменение остатков готовой продукции на складе, остатков отгруженной продукции и изменение объема выпуска продукции

Таблица 3

Измерение влияния факторов на объем реализованной продукции

(тыс. руб.)

| Показатели | По плану | Фактически | Влияние на объем реализации |

| 1. Остатки ГП на складе на начало периода 2. Остатки ГП на складе на конец периода 3. Выпуск товарной продукции 4. Списание недостач и потерь (>норм) 5. Отгрузка продукции (1+3-2-4) 6. Остатки товаров отгруженных и сданных работ на начало периода 7. Остатки товаров отгруженных и сданных работ на конец периода 8. Реализация продукции (6+5-7) | - | - | +7 +12 +64 - +83 +5 -2 +86 |

Основными результатами роста реализации являются увеличение объема выпуска продукции, выполнение договоров поставок, сокращение остатков нереализованной продукции.

Тема 15. Анализ трудовых ресурсов

1. Анализ обеспеченности предприятия трудовыми ресурсами.

2. Анализ использования рабочего времени.

3. Анализ производительности труда.

4. Анализ трудоемкости продукции.

5. Анализ влияния трудовых ресурсов на изменение объема производства продукции.

6. Анализ фонда заработной платы.

1.

Анализ обеспеченности предприятия трудовыми ресурсами производится на основе информации отдела кадров, первичной документации и формы отчетности 1-Т. определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Изучается изменение структуры персонала.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды рабочих по плану и фактически , рассчитанные по средней арифметической:

Тр = СУМ Тр i*Чр i (Вр i) / СУМ Чр i (Вр i )

Анализ состава рабочих оценивается и по стажу работы, при этом изучается удельный вес рабочих по стажу в общей массе рабочих.

Помимо обеспеченности предприятия трудовыми ресурсами важно проанализировать движение рабочих и определить следующие коэффициенты:

- коэффициент оборота по приему рабочих

Кр= количество принятого на работу персонала/ среднесписочная численность персонала;

- коэффициент оборота по выбытию

Кв = количество уволившихся работников / среднесписочная численность персонала;

- коэффициент текучести кадров

Кт = количество уволившихся по собственному желанию и за нарушение трудовой дисциплины / среднесписочная численность персонала;

- коэффициент постоянства персонала предприятия

Кпс = количество работников проработавших весь год / среднесписочная численность персонала;

Рассчитанные коэффициенты сравниваются за ряд лет и проводится анализ.

2.

Полнота использования рабочего времени осуществляется по данным баланса рабочего времени и форм отчетности 1-Т, 4-Т, оценивается по каждой категории работников в зависимости от двух факторов:

- количеству отработанных дней и часов одним работником за анализируемый период времени;

- по степени использования фонда рабочего времени.

ФРВ = Чр * Д * П,

где Чр - численность рабочих, чел.;

Д - количество отработанных дней одним рабочим за год, дн.;

П - продолжительность рабочего дня, час

Потери времени одного рабочего определяются следующим образом:

- целодневные (ЦДП) = Чр1 * (Д1-Д0) * П0

- - внутрисменные (ВСП) = Чр1 * Д1 * (П1- П0)

3.

Для анализа показателей выработки продукции используется информация данных из бизнес-плана , баланса рабочего времени, форм отчетности (1-Ф, 1-Т, 4-Т).

Для оценки уровня производительности применяются следующие показатели:

Взаимосвязь факторов, определяющих среднегодовую выработку продукции

|

одного работника предприятия

Схема 1. Факторы, влияющие на уровень затрат на 1 рубль товарной продукции.

Затраты на рубль товарной продукции можно представить, как

К*Р/ К*Ц

1. расчет затрат по плану на плановый выпуск продукции:

Кп*Рп /Кп*Цп;

2. расчет плановой себестоимости фактического выпуска при плановой оптовой цене:

Кф*Рп/Кф*Цп;

3. тогда влияние изменения структуры продукции будет равно (Кф*Рп/Кф*Цп - Кп*Рп /Кп*Цп);

4. расчет фактической себестоимости фактического выпуска при плановой оптовой цене:

Кф*Рф /Кф*Цп;

5. тогда влияние изменения фактической себестоимости отдельных изделий будет равно (Кф*Рф /Кф*Цп - Кф*Рп/Кф*Цп);

6. расчет затрат по факту на фактический выпуск:

Кф*Рф /Кф*Цф;

7. тогда влияние изменения оптовых цен на продукцию будет равно (Кф*Рф /Кф*Цф - Кф*Рф /Кф*Цп).

3.

Наибольший удельный вес в себестоимости занимают прямые материальные затраты, т.е. те которые прямо относятся на себестоимость изготовленных изделий.

Размер таких затрат зависит от трех факторов:

- изменение объема выпуска продукции;

- изменение структуры продукции;

- изменения уровня удельных затрат на единицу изделия.

При анализе сначала изучается состав затрат причем отдельно по материальным, а отдельно по трудовым по плану и фактически, также производится расчет по плановым нормам на фактический выпуск.

1. расчет затрат по плановым нормам на плановый выпуск при плановой структуре: Кп* ПЗп;

2. расчет затрат по плановым нормам при фактическом выпуске при плановой структуре: Кп * ПЗп* %ТП/100% (% ТП - процент выполнения плана по выпуску продукции);

3. тогда влияние изменения объема выпуска на величину прямых затрат = Кп *ПЗп* %ТП/100% - Кп* ПЗп;

4. расчет затрат по плановым нормам на фактический выпуск при фактической структуре: Кф* ПЗп;

5. тогда влияние изменения структуры продукции на величину прямых затрат = Кф* ПЗп - (Кп * ПЗп* %ТП/100%);

6. расчет затрат по фактическому расходу на фактический выпуск при фактической структуре: Кф* ПЗф;

7. тогда влияние изменения уровня затрат = Кф* ПЗф - Кф* ПЗп;

4.

Все комплексные статьи затрат можно разделить на условно-постоянные и условно-переменные. В процессе анализа условно-постоянных затрат (общепроизводственные и общехозяйственные расходы) проводится исследование на предмет выполнения сметы затрат по этим видам расходов путем сравнения отчетных данных с планом (рассчитывается отклонение) и нахождения процента выполнения плана в постатейном разрезе.

Условно переменные расходы (РСЭМО) анализируются с помощью метода цепных подстановок:

1. расчет затрат по плановым нормам на плановый выпуск при плановой структуре: Кп* ПрЗ п;

2. расчет затрат по плановым нормам при фактическом выпуске: Кп * ПрЗ ф * %ТП/100% (% ТП - процент выполнения плана по выпуску продукции);

3. тогда влияние изменения объема выпуска на величину переменных затрат = Кп *ПрЗ ф * %ТП/100% - Кп* ПрЗ п;

4. расчет затрат по фактическому расходу на фактический выпуск при фактической структуре: Кф* ПрЗ ф;

5. тогда влияние изменения уровня затрат = Кф* ПрЗ ф - Кп *ПрЗ ф * %ТП/100%.

В поисках резервов сокращения этих расходов целесообразно проводить постатейный анализ.

5.

Анализ себестоимости отдельных изделий осуществляется по данным отчетной калькуляции

Таблица

Отчетная калькуляция

| Статьи калькуляции | План | Факт | Отклонение |

| Сырье и материалы Покупные изделия, полуфабрикаты ….. (далее по статьям калькуляции) Всего полная себестоимость Количество изделий данного вида Оптовая цена , руб. |

Для каждой статьи затрат имеются данные расшифровки (задачи практические)

Формулы:

по материалам: МЗ=К*Ц;

по трудовым ресурсам: З= Зч*ТЕ

Тема . Анализ прибыли и рентабельности предприятия.

1. Содержание, значение и задачи анализа прибыли.

2. Анализ уровня, состава и структуры прибыли.

3. Анализ факторов формирования прибыли.

4. Анализ распределения и использования прибыли.

5. Анализ уровня рентабельности.

1.

Прибыль - основной источник производственного и социального развития предприятия, это та сумма денежных средств, на которую доход превышает затраты.

После покрытия из выручки всех затрат предприятия в распоряжении предприятия остается валовая прибыль. Из нее уплачиваются налоги и платежи, исчисляемые из выручки от реализации (5,5-6%) , в результате образуется балансовая прибыль.

В хозяйственной практике используются следующие показатели прибыли:

Балансовая прибыль (валовая за рубежом) - конечный финансовый результат хозяйственной деятельности, сумма финансовых результатов от реализации продукции, работ, услуг, товаров, основных средств, нематериальных активов, материальных ценностей и прочих активов и прибыли (убытков), полученной от внереализационных операций. Это бухгалтерская прибыль, отражаемая в балансе предприятия.

Состоит из :

1) прибыль от реализации продукции, работ, услуг;

2) прибыль от реализации основных средств и прочих активов;

3) сальдо по внереализационным операциям ( разница между внер доходами и внер расходами)

Внереализационные доходы: доходы от долевого участия в других предприятиях, доходы по акциям и т.д. принадлежащим предприятию; штрафы, пени, неустойки за нарушение хоз договоров; возмещение причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; поступление безнадежных долгов; излишки инвентаризации; кредиторская и депонентская задолженность с истекшими сроками исковой давности и др.

Внереализационные расходы: не компенсируемые виновниками потери по внешним причинам; убытки по операциям с тарой; потери от уценки ГП, произв запасов; судебные издержки, арбитражные расходы; уплаченные штрафы, пени, неустойки за нарушение хоз договоров; расходы на возмещение причиненных убытков; убытки от списания дебиторской задолженности с истекшим сроком; убытки по операциям прошлых лет, выявленные в отч. году ; убытки от недостач (не установлены виновники, отказано судом) и т.д.

Льготируемая прибыль;

Налогооблагаемая прибыль;

Прибыль, остающаяся в распоряжении предприятия;

Чистая прибыль .

Задачи и последовательность анализа прибыли:

- оценка плана прибыли;

- изучение авыполнения плана и динамики прибыли;

- выявление и количественное измерение влияния факторов на показатели прибыли;

- изучение направлений, пропорций и тенденций распределения прибыли;

- выявление резервов роста прибыли и разработка рекомендаций по наиболее эффективному использованию прибыли.

-

2.

Анализ общей суммы прибыли производится на основании данных о сумме прибыли от реализации продукции (товаров, работ, услуг), результатов от прочей реализации и сумме сальдо по внереализационным операциям. В итоге образуется балансовая прибыль. Данные исследуются за предыдущий год, за отчетный год определяется процент выполнения плана и определяются темпы роста.

Таблица 1

Анализ балансовой прибыли

| Составляющая прибыли | За предыдущий год, млн. руб. | За отчетный год | Отклонение от | Темпы роста по сравнению с предыдущим годом, % | ||||

| план, млн. руб. | факт, млн. руб. | % вы-полне-ния плана | преды-дущего года, млн. руб. | плана, млн. руб. | плана | факта | ||

| Прибыль от реа-лизации продукции (товаров, работ, услуг) Результаты от прочей реализации Сальдо по внереа-лизационным опе-рациям Итого балансовая прибыль |

Затем происходит изучение влияния отдельных составляющих на изменение общей суммы балансовой прибыли.

При анализе также можно изучить динамику структуры балансовой прибыли за ряд лет. Длчя этого определяются удельные веса каждой составляющей в общей сумме прибыли по каждому году, а затем сравниваются.

2.

Методика определения факторов, влияющих на величину прибыли от реализации продукции (товаров, работ, услуг):

1) определяется процентное соотношение плановой себестоимости на факт выпуск и на план выпуск;

2) расчет влияния объема реализации = план прибыль * ((1) - 100)/ 100;

3) расчет влияния структуры прибыль по плану на факт реализацию - прибыль по плану на плановую реализацию - (2);

4) расчет влияния изменения себестоимости = себестоимость по факту - себестоимость по плану на фактическую реализацию;

5) расчет влияния изменения цены = выручка от реализации по факту - выручка от реализации по плану при фактической реализации.

Для расчета прибыли от прочей реализации берут показатели выручки от прочей реализации, затрат на реализацию и определяют результат от реализации за предыдущий год, за отчетный год по плану и по факту и так определяют изменения по сравнению с прошлым годом и планом за отчетный год. Для определения влияния из показателей по выручке отнимают показатели по затратам.

Аналогичным образом определяют влияние факторов на сальдо по внереализационным операциям. Поскольку , как правило, они не планируются, то при этом изучаются показатели предыдущего года и отчетного по факту в разрезе статей по доходам и расходам отдельно. Разница показателей по доходам и расходам определит в конечном итоге влияние на уровень результата от внереализационных операций.

Таблица 2

Анализ результата от прочей реализации

| Показатели | За предыдущий год | За отчетный год | Отклонение (влияние на результат) | ||

| план | факт | от предыдущего | от плана | ||

| Выручка от прочей реализации Затраты по прочей реализации Результат | Во Зо Во-Зо | Вп Зп Вп-Зп | Вф Зф Вф-Зф | Вп-Во Зп-Зо | Вф-Вп Зф-Зп |

Таблица 3

Анализ сальдо по внереализационным операциям

| Показатели | За предыдущий год | За отчетный год | Влияние факторов |

| Доходы от внереализационных операций в том числе (далее по видам доходов) Расходы от внереализационных операций в том числе (далее по видам расходов) Резульат по внереализационным операциям |

4.

Балансовая прибыль распределяется в следующем порядке:

1) сначала из нее вычитается прибыль , полученная в виде дивидендов и приравненных к ним доходов (% по облигациям и доходы от СП). Они облагаются у источника выплаты налогом на доходы (15%);

2) вычитается налог на недвижимость в части стоимости ОФ;

3) вычитается льготируемая прибыль (на капвложения, на научно-исследовательские работы, на ликвидацию последствий аварии на ЧАЭС (в пределах 50%) от прибыли и др.);

Остается налогооблагаемая прибыль. От нее исчисляется налог на прибыль по действующей ставке.

Налогооблагаемая прибыль за вычетом налога на прибыль и налога на недвижимость в части стоимости ОФ - прибыль в распоряжении предприятия. Из нее уплачивается транспортный сбор (не учитывается льготируемая). Затем уплачивается налог на недвижимость в части НЗС, экологический налог за превышение установленных лимитов выбросов и за сверхлимитную добычу. Экономические санкции за нарушение налогового, таможенного и др. законодательства.

Получаем чистую прибыль. По установленным на предприятии нормативам производятся из нее отчисления в фонд накопления и в фонд потребления.

Таким образом на величину конечных результатов распределения прибыли оказывает влияние изменение всех перечисленных факторов.

Таблица 4

Распределение прибыли предприятия

| Показатели по группам | План | Факт | Отклонение (влияние) |

| А | |||

| Факторы влияющие на величину налогооблагаемой прибыли - прибыль отчетного года - сумма прибыли, облагаемой налогом на доходы у источника выплаты - налог на недвижимость - льготируемая прибыль Итого налогооблагаемая прибыль | |||

| Факторы, влияющие на величину налога на прибыль - сумма налогооблагаемой прибыли - ставка налога на прибыль Итого сумма налога на прибыль | |||

| Факторы, влияющие на сумму прибыли, остающейся в распоряжении предприятия - сумма налогооблагаемой прибыли - сумма налога на прибыль Итого сумма прибыли, остающейся в распоряжении предприятия | |||

| Факторы влияющие на величину чистой прибыли - сумма прибыли , остающейся в распоряжении предприятия - сумма экономических санкций - сумма налогов, уплачиваемых из чистой прибыли Итого сумма чистой прибыли | |||

| Факторы влияющие на формирование фондов расширенного производства - сумма чистой прибыли - процент отчисления в фонд накопления - процент отчисления в фонд потребления Итого фонд накопления Итого фонд потребления |

Влияние всех факторов определяется методом абсолютных разниц, и прямо относится на изменение распределения суммы прибыли.

5.

Рентабельность - относительная величина (комплексный интегральный показатель), выраженная в процентах (коэффициентах) и характеризующая эффективность применения в производстве ресурсов овеществленного труда или издержек производства.

Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Т.е. рентабельность характеризует эффективность работы фирмы, дает представление о способности предприятия к приращению капитала.

Существует несколько показателей рентабельности. Каждый из них характеризует эффективность отдельной составляющей деятельности предприятия.

Основной показатель - показатель общей рентабельности или показатель рентабельности активов, представляет собой соотношение балансовой прибыли к средней величине суммы общих активов предприятия (%). Отражает способность предприятия использовать оборотный и необоротный капитал и свидетельствует о том, сколько денежных единиц в общем потребовалось для получения 1 единицы прибыли. Применяется для определения конкурентоспособности предприятия и сравнивается со среднеотраслевым значением. Показатель рентабельности активов по чистой прибыли характеризует те же стороны, но он более точен поскольку не учитывает налоги и отчисления, что не зависит от хозяйствования самого предприятия.

Коэффициенты прибыльности продаж отношение прибыли (балансовой или чистой) на стоимость реализованной продукции, т.е. показывают долю прибыли , приходящуюся на единицу реализованной продукции. При сопоставлении этих показателей с показателями предыдущих периодов необходимо пользоваться сопоставимыми ценами, либо учитывать динамику цен на реализуемую продукцию за рассматриваемый период.

Рентабельность продукции (основной деятельности) - отношение прибыли, получаемой от реализации данного вида продукции (работ, услуг), к издержкам на ее производство, либо отношение прибыли от реализации товарной продукции к полной себестоимости ее изготовления.

Рентабельность собственного капитала - эффективность использования собственных источников финансирования, т.е. сколько денежных единиц чистой прибыли получено на одну денежную единицу среднегодовой стоимости СК. Изменение этого показателя отражается в котировках акций на фондовых рынках.

Рентабельность текущих (оборотных активов) и рентабельность внеоборотных активов - отношение суммы чистой прибыли к соответствующему среднегодовому показателю.

Рентабельность акционерного капитала - отношение прибыли, предназначенной к распределению владельцам обыкновенных акций (дивиденды), к величине среднего акционерного капитала (%).

В странах с развитой рыночной экономикой используют коэффициент рентабельности собственного капитала (формулу Дюпона):

ЧП/ Реал * Реал/АК * АК/КА = ЧП / КА,

Т.е. прибыль на собственный акционерный капитал зависит от следующих факторов:

- прибыль на единицу реализуемой продукции;

- эффективность использования всех активов;

- степень финансирования всех активов.

Подставляя данные за разные периоды методом цепных подстановок определяется влияние каждого показателя на рентабельность собственного капитала.

Имеются существенные различия в подходах к определению рентабельности у нас и в рыночной экономике. У нас главный оценочный показатель рентабельность продукции (т.е. надо заложить изначально при планировании прибыли не менее 20% рентабельности, чтобы выплатить все платежи), в рыночной экономике - это рентабельность собственного капитала (т.е. надо на собственный капитал получить доход не менее процентной ставки банка).

Коэффициент окупаемости собственного капитала - показатель обратный рентабельности СК. Чем ниже затраты на производство и чем выше цены на продукцию, тем быстрее окупается собственный капитал предприятия.

Коэффициент рентабельности перманентного капитала - отношение прибыли к сумме средних величин собственных источников средств предприятия и долгосрочных кредитов и займов.

Тема . Анализ финансового состояния предприятия.

1. Понятие, значение и содержание анализа финансового состояния предприятия.

2. Общий анализ баланса предприятия.

3. Понятие финансовой устойчивости.

4. Показатели финансовой устойчивости предприятия.

1.

Финансовое состояние - способность предприятия финансировать свою деятельность, что характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективностью использования, финансовыми взаимоотношениями с иными юр и физ лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его устойчивом положении.

Основная цель анализа финансового состояния - выявление наиболее сложных проблем в управлении финансовыми ресурсами предприятия и в целом в управлении предприятием.

Субъектами выступают как непосредственно так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе относятся собственники предприятия (эффективность использования ресурсов), кредиторы и инвесторы (целесообразность выдачи и продления кредита, гарантия возврата и доходность вложенных капиталов), поставщики и клиенты ( платежеспособность предприятия и ликвидность активов). Ко второй группе относятся субъекты анализа, которые непосредственно не заинтересованы в деятельности предприятия, но должны защищать интересы первой группы (аудиторы, профсоюзы, биржи, консультанты и др.).

Источниками информации для анализа финансового состояния служит годовая и квартальная бухгалтерская отчетность предприятия. В первую очередь это бухгалтерский баланс, ''Отчет о прибылях и убытках'' (ф № 2), ''Отчет о движении денежных средств'' (ф № 4), ''Отчет о движении денежных фондов и других средств'' (ф № 3) , ''Отчет о составе средств предприятия и источниках их образования'' (ф № 2-Ф), ''Отчет о затратах на производство и реализацию продукции'' (ф № 5-З) и т.д.

Основные функции анализа финансового состояния:

- объективная оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Содержание анализа:

- сбор информации и оценка ее достоверности, отбор данных из бух отчетности;

- преобразование типовых форм бух отчетности в аналитическую;

- характеристика структуры (вертикальный анализ);

- характеристика изменения показателей (горизонтальный анализ);

- расчеты и группировки показателей по основным направлениям анализа;

- установление взаимосвязей между группами показателей;

- подготовка заключения о финансово экономическом состоянии предприятия;

- разработка рекомендаций по улучшению финансового состояния.

2.

Анализ финансового состояния предприятия начинается с изучения бух баланса предприятия, его структуры и состава.

Бух баланс - информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающий стоимость имущества предприятия и стоимость источников его финансирования.

Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность. С помощью горизонтального и вертикального анализа можно получить наиболее общее представление об имеющихся качественных изменениях в структуре актива, а также динамике этих изменений.

В процессе анализа необходимо установить изменения в долгосрочных активах. Происходит изучение по статьям баланса.

Далее происходит анализ по каждой статье оборотных активов .

Увеличение денежных средств на счетах в банке свидетельствует об укреплении финансового состояния предприятия, их сумма должна быть такой, чтобы обеспечить возможность погашения всех первоочередных платежей. Наличие больших остатков денежных средств в течение длительного периода может быть результатом неправильного использования оборотного капитала. Денежные средства должны работать, т.е. пускаться в оборот с целью получения прибыли путем расширения своего производства или же вкладываться в акции и ценные бумаги иных предприятий.

Большое влияние на финансовое состояние предприятий оказывает изменение счетов дебиторов. Если предприятие расширяет свою деятельность, то растет число покупателей и , следовательно, растет дебиторская задолженность. С другой стороны предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Необходимо различать нормальную и просроченную дебиторскую задолженность. В процессе анализа изучается динамика, состав , причины и давность образования дебиторской задолженности. Устанавливается нет ли в ее составе сумм нереальных ко взысканию или таких, по которым истекают сроки исковой давности.

Анализ производственных запасов. Наличие меньших по объему , но более подвижных запасов, означает что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия.

Увеличение остатка готовой продукции на складе, также свидетельствует о длительном замораживании оборотных средств, отсутствии денежной наличности, потребности в кредитах, по которым необходимо платить проценты, росту кредиторской задолженности. В настоящее время это одна из основных причин спада производства, банкротства.

С целью расширения рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности.

Пассив баланса отражает источники финансирования средств предприятия на определенную дату, сгруппированные по их принадлежности и назначению.

Пассив показывает величину средств или капитала, вложенного в хоз деятельность предприятия, и степень участия в создании имущества организации.

Для анализа и оценки структуры пассива все обязательства группируются по следующим признакам:

- по юридической принадлежности (обязательства перед собственниками, обязательства перед третьими лицами);

- по срочности возврата обязательства (средства длительного пользования, средства краткосрочного пользования).

Обязательства перед собственниками (собственный капитал) представляет собой практически постоянную часть пассива баланса и не подлежат погашению во время действия предприятия.

Обязательства перед третьими лицами носят краткосрочный и долгосрочный характер.

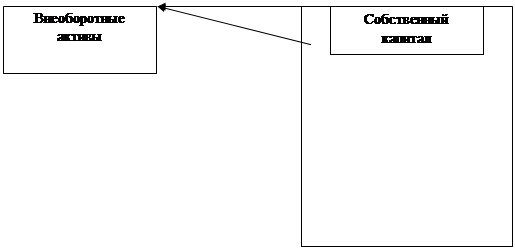

Важный момент при анализе структуры баланса - определение взаимосвязи между активом и пассивом в балансе, так как в процессе производственной деятельности идет постоянная трансформация актива и пассива баланса.

|

Схема взаимодействия актива и пассива баланса

| |||

| |||

Актив

1. Иммобилизированные средства (данные по внеоборотным активам)

2. Мобильные средства (оборотные активы)

2.1. запасы и затраты

2.2. дебиторская задолженность

2.3. денежные средства

2.4. краткосрочные финансовые вложения

Пассив

1. Источники собственных средств

2. Кредиты и заемные средства

2.1. долгосрочные кредиты и заемные средства

2.2. краткосрочные кредиты и заемные средства

2.3. кредиторская задолженность

Цель создания агрегированного баланса - определение группы важных характеристик, по которым производится анализ финансового состояния предприятия и расчет ряда основных показателей.

При анализе пассива особое внимание уделяется движению источников собственных и заемных средств.

Необходимость в собственном капитале обусловлена требованием самофинансирования предприятия. Собственный капитал - основа независимости предприятия. Однако нужно учитывать, что финансирование только за счет собственных средств не всегда выгодно для предприятия. Особенно в тех случаях, когда производство носит сезонный характер.

Кроме того, если цены на отдельные финансовые ресурсы не высокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем плати проценты, оно может повысить рентабельность СК.

Однако если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, поскольку с капиталом краткосрочного использования необходима постоянная оперативная работа.

Привлечение заемных средств в оборот предприятия содействует временному улучшению финансового состояния при условии , что средства не замораживаются на длительное время и своевременно возвращаются.

Основным при анализе заемных средств основное внимание уделяется изучению кредиторской задолженности. В процессе анализа исследуется состав ее, давность образования, причины ее образования.

Также производится сравнительный анализ дебиторской и кредиторской задолженности. Если дебиторская задолженность значительно превышает кредиторскую, это свидетельствует об отвлечении из оборота части текущих активов, что в свою очередь снижает финансовую устойчивость и платежеспособность.

3.

Финансовая устойчивость - состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие предприятие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Те. Предприятие свободно маневрирует денежными средствами и способно путем эффективного использования обеспечить бесперебойный процесс производства и реализации.

Недостаточность финансовой устойчивости может привести к неплатежеспособности предприятия и отсутствию у них средств для развития производства. Избыток ее будет мешать развитию предприятия отягощая затраты предприятия излишними запасами и резервами.

Высшей формой финансовой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства.

На финансовую устойчивость влияет большое число факторов, которые в общем можно классифицировать на внешние и внутренние.

Внешние: экономические условия, налоговая и кредитная политика государства, законодательство, внешнеэкономические связи, платежеспособный спрос и уровень доходов потребителей и др.

Внутренние: отраслевая принадлежность предприятия, структура выпускаемой продукции, спрос на нее, размер оплаченного уставного капитала, величина издержек, состояние резервов предприятия, стратегия и тактика управления предприятием.

4.

Для количественной и качественной оценки финансовых показателей используют ряд абсолютных и относительных показателей, которые характеризуют степень обеспеченности запасов и затрат источниками их формирования.

1) наличие собственных оборотных средств (СОС) - разница между собственным капиталом и внеоборотными активами.

2) чистый оборотный капитал. Его увеличение свидетельствует о дальнейшем развитии деятельности предприятия.

ЧОК = стр. 290 - стр. 590. Если текущие активы превышают текущие пассивы, то речь идет о дефиците оборотного капитала.

3) коэффициент автономии - доля собственного капитала в имуществе предприятия. Теоретически достаточным является значение этого коэффициента 0,3 - 0,6; безопасным для предприятия - 0,5; нормальное значение, характеризующее стабильное положение предприятия 0,6. (стр. 390 + стр. 550+ стр. 560)/ стр. 299

4) коэффициент концентрации заемного капитала = отношение всего заемного капитала к валюте баланса.

5) коэффициент соотношения собственного и заемного капитала (стр. 490 + стр. 590 - стр. 550 - стр. 560)/ (стр. 390 + стр. 550+ стр. 560) - показывает долю финансовых обязательств предприятия в величине его собственного капитала. По5казывает размер заемных средств на рубль собственных, т.е. какая часть имущества финансируется кредиторами. Если данное соотношение превышает 1 , то финансовая устойчивость предприятия достигает критического уровня.

Оптимальной считается такая структура, когда основные средства приобретаются за счет собственного капитала предприятия, оборотные на одну четверть за счет долгосрочных займов и на три четверти за счет краткосрочных займов и кредиторской задолженности.

6) коэффициент маневренности собственных средств - отношение собственных оборотных средств к собственному капиталу, показывает какая часть оборотных средств используется для финансирования текущей деятельности, а какая капитализирована;

7) коэффициент устойчивого финансирования - отношение перманентного капитала ( СК + долгоср. кредиты) к сумме внеоборотных активов. Какая часть внеоборотных активов финансируется за счет устойчивых источников финансирования.

8) коэффициент реальной стоимости имущества - отношение суммарной стоимости ОС, сырья, НЗП, МБП к валюте баланса (доля в составе активов предприятия имущества, обеспечивающего основную деятельность предприятия).

9) коэффициент устойчивости экономического роста - (стр. 130 ф2 - стр. 140 ф2 - стр. 150 ф2)/ стр. 390 срг.

Тема . Анализ деловой активности предприятия

1. Понятие и показатели деловой активности предприятия.

2. Понятие и показатели инвестиционной активности предприятия.

1.

Завершающим этапом оценки финансового положения предприятия является оценка эффективности хозяйственной деятельности, которая может быть реализована через анализ деловой активности предприятия.

Анализ деловой активности может проводится на качественном и количественном уровне.

На качественном уровне оценка может быть получена путем сравнения деятельности данного предприятия и родственных ему по сфере приложения капитала предприятий.

Количественная оценка проводится по двум критериям:

1) по степени выполнения плана по основным показателям, обеспечению заданных темпов роста;

2) по уровню эффективности использования ресурсов предприятия.

Для реализации первого направления необходимо учитывать сравнительную динамику показателей. При этом учитывается ЗОЛОТОЕ ПРАВИЛО ЭКОНОМИКИ ПРЕДПРИТИЯ:

Темпы изменения балансовой прибыли должны быть > темпов изменения реализации продукции, которые должны быть > темпов роста авансирования капитала.

Приведенная зависимость означает, что экономический потенциал предприятия возрастает, по сравнению с этим потенциал роста реализации возрастает большими темпами, а прибыль растет опережающими темпами, что свидетельствует об относительном снижении издержек производства и обращения.

Для реализации второго направления применяется ряд показателей, которые выступают в качестве микромоделей , отражающих динамику происходящих процессов:

· эффективность авансированных ресурсов - отношение продукции к авансированным ресурсам;

· эффективность потребленных ресурсов - отношение продукции к потребленным ресурсам.

Также на практике рассчитывается ряд коэффициентов, отражающих деловую активность предприятия:

· коэффициент общей оборачиваемости капитала = выручка от реализации / средняя валюта баланса, показывает скорость оборота всего капитала предприятия;

· коэффициент оборачиваемости мобильных средств = выручка от реализации / средняя величина запасов и затрат + средняя величина денежных средств, расчетов и прочих активов, показывает скорость оборота всех мобильных средств, как материальных, так и нематериальных;

· коэффициент оборачиваемости материальных оборотных средств = выручка от реализации / средняя величина запасов и затрат;

· коэффициент оборачиваемости готовой продукции = выручка от реализации / средняя величина готовой продукции за период;

· коэффициент оборачиваемости дебиторской задолженности = выручка от реализации / средняя величина дебиторской задолженности, показывает расширение или снижение коммерческого кредита. Если коэффициент рассчитывается по выручке от реализации по мере оплаты, то рост данного показателя означает сокращение продаж в кредит;

· средний срок оборота дебиторской задолженности = 365 / коэффициент оборачиваемости дебиторской задолженности, средний срок погашения ее;

· коэффициент оборачиваемости кредиторской задолженности (по аналогии с дебиторской);

· средний срок оборота кредиторской задолженности (по аналогии с дебиторской);

· фондоотдача основных средств и прочих внеоборотных активов = выручка от реализации / средняя величина основных средств и прочих внеоборотных активов по балансу;

· коэффициент оборачиваемости собственного капитала = выручка от реализации / средняя величина источников собственных средств предприятия. Показывает скорость оборота собственного капитала. Резкий рост означает повышение уровня продаж, что обеспечивается кредитом и снижает долю собственника в общем капитале. Существенное снижение означает тенденцию к бездейственности собственного капитала.

2.

Инвестиционная активность - поведение хозяйствующего субъекта, при котором он постоянно вкладывает временно свободные денежные средства с целью получения прибыли, либо достижения иного экономического и социального эффекта.

Основным показателем, характеризующим уровень инвестиционной активности предприятия является - уровень инвестирования капитала. Он показывает долю активов предприятия, которая направлена для инвестирования в целях получения инвестиционного дохода без учета инвестиций в собственное развитие.

Этот коэффициент помогает проанализировать динамику внешней инвестиционной политики предприятия.

Рассчитывается посредством деления суммы долгосрочных и краткосрочных финансовых вложений на общую сумму имущества.

Тема . Анализ ликвидности и платежеспособности предприятия

1. Понятие ликвидности. Оценка ликвидности баланса.

2. Понятие платежеспособности предприятия.

3. Расчет показателей ликвидности и платежеспособности.

4. Анализ кредитоспособности предприятия, его значение.

5. Аналитическая диагностика вероятности банкротства предприятия.

1.

Ликвидность - возможность превращения статей актива баланса в денежные средства для оплаты своих обязательств по пассиву.

Главная причина необеспечения достаточного уровня ликвидности - наличие дебиторской задолженности, низкая эффективность хозяйствования, замедление оборачиваемости оборотных средств, накопление избыточных товарных запасов, нарушение сроков исполнения обязательств перед клиентами.

Ликвидные средства - денежные средства и иные активы, которые могут быть использованы для погашения долговых обязательств.

В зависимости от степени ликвидности выделяют следующие группы активов:

А1 - наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы: дебиторская задолженность (в течение 12 месяцев);

А3 - медленно реализуемые активы : запасы (за исключением расходов будущих периодов) и долгосрочные финансовые вложения за исключением вложений в уставные фонды других предприятий;

А4 - трудно реализуемые активы: внеоборотные активы за исключением долгосрочных финансовых вложений, но с учетом вложений в уставные фонды других предприятий.

Пассивы баланса тоже можно сгруппировать по уровню срочности их оплаты:

П1 -наиболее срочные обязательства: кредиторская задолженность и ссуды непогашенные в срок;

П2 - краткосрочные пассивы : краткосрочные кредиты и займы;

П3 - долгосрочные пассивы: долгосрочные кредиты и займы;

П4- постоянные пассивы.

Условия абсолютной ликвидности баланса :

А1>= П1

А2>= П2

А13= П3

А4<= П4

Необходимым условием ликвидности является выполнение первых трех неравенств. Последнее носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое неравенство имеет знак противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставление А 1 и П1 , А2 и П2 позволяет выявить текущую ликвидность предприятия, т.е. платежеспособность в ближайшее время. Сравнение А3 и П3 отражает прогнозируемую ликвидность (долгосрочная платежеспособность).

2.

Платежеспособность - финансовое состояние хозяйствующего субъекта, позволяющее своевременно и полно выполнять все свои финансовые обязательства по мере их возникновения, способность исполнять долгосрочные обязательства без ликвидации долгосрочных активов.

Предприятие считается платежеспособным, если его общие активы превышают внешние обязательства. Уровень платежеспособности показывает степень независимости хозяйствующего субъекта от инвесторов и кредиторов.

Величина собственного оборотного капитала - разница между суммой оборотных активов и суммой краткосрочных обязательств. Т.е. краткосрочные обязательства должны быть погашены за счет оборотных активов. Если эта разность положительна - величина собственного оборотного капитала для продолжения хозяйственной деятельности. Недостаток собственного оборотного капитала может привести к банкротству предприятия.

Оптимальный объем оборотных средств определяется соотношением собственного оборотного капитала и краткосрочных обязательств. При определении оптимального размера оборотного капитала чаще всего используется коэффициент текущей ликвидности, отражающий способность фирмы погасить первоочередные платежи (но оборотный капитал не должен превышать в два и более раза сумму краткосрочных обязательств).

Долгосрочная платежеспособность обычно определяется отношением заемного и собственного капитала. Возможность погашения долгосрочных займов характеризует способность предприятия функционировать в рамках длительного периода.

3.

Для качественной оценки ликвидности и платежеспособности предприятия, кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.