Органы исполнительной власти субъектов РФ, специально созданные для осуществления публичной финансовой деятельности

Федеральная налоговая служба

Это также федеральный орган исполнительной власти в ведении МинФина РФ; её появление в системе и структуре федеральных органов исполнительной власти также было обусловлено административной реформой 2004 года (ранее созданное министерство по налогам и сборам было упразднено).

ФНС — это единая централизованная система органов налогового контроля; создание иных органов запрещено на территории РФ. Таким образом, ФНС возглавляет систему налоговых органов. В непосредственном подчинении находятся:

· межрегиональные инспекции по федеральным округам по централизованной обработке данных — это уровень органов, которые главным образом конролируют и координируют работу налоговых органов;

· специальные инспекции (около 8) по крупнейшим налогоплательщикам, которые осуществляют все полномочия налоговых органов, но в отношении специальных субъектов. Появились вопросы по законности и конституционности создания таких органов: КС РФ в определении 2005 года №438-О признал такое положение дел непротиворечащим Конституции РФ, поскольку такой подход не противоречит в том числе и общемировой практике;

· управление по С РФ — сами они не администрируют налогоплательщиков. Единственный случай — администрирование в порядке контроля за деятельностью нижестоящих органов;

· низовой уровень: районные, межрайонные, городские городов без районного деления налоговые испекции. Здесь и происходит основная работа по администрированию.

Налоговый орган, помимо контроля за уплатой налогов, ведет учет неналоговых обязательных платежей. Налоговые органы — это крупнейший администратор доходов в бюджетную систему.

Налоговые органы в результате реформы 2004 года утратили нормотворческие полномочия и полномочие по даче разъяснений по применению налогового закона, поскольку оно требует толкования норм налогового закона на основе правовой оценки норм — это по своему характеру уже близко к нормотворчеству. Налоговые органы не могут давать разъяснения, но при этом могут информировать налогоплательщиков — это скорее доведение до сведений буквальных положений налогового закона.

Финансовые органы С РФ — например, Комитет финансов СПб:

· реализует в том числе и контрольные полномочия (контрольное управление в структуре комитета финансов);

· разрабатывает и представляет правительству СПб бюджет СПб;

· организует исполнение бюджета СПб;

· разрабатывает программу государственных заимствований;

· выступает в роли эмитента государственных ценных бумаг СПб;

· осуществляет управление государственным долгом СПб, государственными заимствованиями СПб.

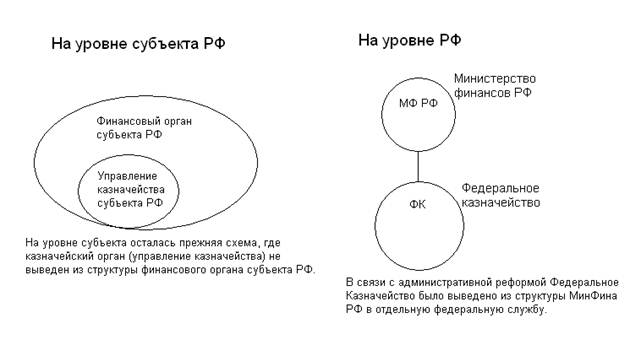

В структуре комитета финансов выделяется управление казначейства — это никакого отношения к федеральному казначейству не имеет!

рис. 6