Издержки производства.

Каждый производитель стремится к увеличению прибыли, к большей рентабельности. В связи с этим, что прибыль как бы зажата между двумя переменными величинами: уровнями цен и уровнями издержек, следовательно, и к повышению доходности бизнеса ведут два пути:

1. Вложение капитала в наиболее выгодные сферы хозяйства (с благоприятным соотношением спроса и предложения и хорошими ценами).

2. Всемерное снижение издержек производства (чем выше цена и ниже издержки, тем более высока рентабельность (прибыльность) производства).

Издержки производства – это расходы на производство продукции в течение определенного периода времени.

Экономический подход к определению величины издержек несколько отличается от бухгалтерского. Суть экономического подхода выражена в концепции «издержек упущенных возможностей».

Величина издержек упущенных возможностей – это денежная выручка от наиболее выгодного из всех альтернативных способов использования ресурсов.

У предприятия наряду с явными издержкамисуществуют инеявные издержки.

Структура издержек производства:

Явные издержки (внешние) – это денежные выплаты за ресурсы, полученные со стороны (стоимость сырья и материалов, оплата труда рабочих, оплата транспортных, финансовых, юридических услуг и т.д.).

Эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками.

Неявные издержки (внутренние) – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. Сюда необходимо включить процент на собственный капитал, арендную плату за помещение, плату за менеджерскую работу самого предприятия.

Бухгалтерские издержки + неявные издержки – это экономические издержки.

Издержки, их величина зависят от объема выпускаемой продукции. В этом случае, они делятся на зависимые и независимые от величины производства.

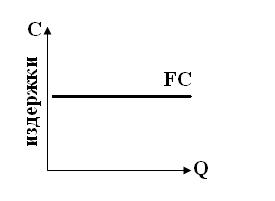

Издержки, величина которых не зависит от увеличения или уменьшения объема производства, называются постоянные (FC).

FC, к ним относятся: амортизация зданий, сооружений, арендная плата, а также административные расходы.

Издержки, величина которых изменяется в зависимости от увеличения или уменьшения объемов производства, называются переменные (VC).

VC, к ним относятся: затраты на сырье, материалы, электроэнергию, оплату труда рабочих и т.д.

Сумма постоянных и переменных издержек называется валовыми издержками, т.е. это все затраты на производство продукции – ТС.

Для управления производством, необходимо знать величину издержек в расчете на единицу.

Издержки на единицу продукции называются средними и определяются, как частное от деления величины издержек на количество единиц продукции.

Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что в свою очередь вызывает необходимость использования категории предельных издержек.

Предельные издержки – это издержки на производство каждой дополнительной единицы продукции, относительного фактического или расчетного объема производства.

Соотношения между различными видами издержек:

| Объем производства | Абсолютная величина издержек | Предельные издержки | Средняя величина издержек | ||||

| Q | FC | VC | TC |

| ATC | AFC | AVC |

| - 136,6 88,3 | - 66,6 33,3 | - |

С помощью предельных издержек определяют границы прибыльного объема. Для этого их сравнивают со средними издержками и рыночной ценой товара:

a) пока величина предельных издержек (по мере расширения производства) остается меньше величины средних затрат, последние снижаются – эффективность производства растет. Однако, как только предельные издержки превысят средние, последние начнут возрастать, а эффективность производства падать.

b) аналогично, и сравнение с ценой – пока предельные издержки ниже ее уровня, производство максимально прибыльно. Когда же они начнут превышать цену, это говорит о снижении эффективности производства.

Задача 1:

При выпуске 60 пылесосов, постоянные издержки составляют 1440руб.; при выпуске 90 пылесосов средние переменные издержки составляют132руб.; при выпуске 120 пылесосов, валовые издержки составляют 6600руб. Определите: величину средних валовых издержек при производстве 90 пылесосов и величину средних переменных издержек при производстве 120 пылесосов.

FC60=1440руб.

AVC90=132руб.

TC120=6600руб.

ATC90=?

AVC120=?

Решение:

TC90=FC90+VC90

FC90=FC60=FC120=1440 (р.)

VC90=132*90=11880 (р.)

TC90=1440+11880=13320 (р.)

ATC90= (р.)

(р.)

AVC120=

VC120=TC120-FC120

VC120=6600-1440=5160 (h/)

AVC120=  (р.)

(р.)

Задача 2:

При выпуске 70 магнитофонов – постоянные издержки составили 350 руб.; при выпуске 15 магнитофонов – средние переменные издержки составили 50 руб.; при выпуске 45 магнитофонов – общие издержки составили 4500руб.

Определите: средние валовые издержки

FC70=360 (р.)

AVC15=50(р.)

TC45=4500(р.)

ATC15=?

AVC45=?

Решение:

ATC15 (р.)

(р.)

TC15=FC15+VC15=360+750=1100 (р.)

FC15=FC45=FC70=360 (р.)

VC15-15*50=750 (р.)

AVC45= (р.)

(р.)

VC45=TC45-FC45=4500-360=4140 (р.)