Дюрация Маколея

Типы дюраций

Существует четыре основных формулы расчета дюрации. Отличие каждой из этих формул состоит в том, как они учитывают следующие показатели: изменение процентной ставки, встроенный опцион облигации или особенности выкупа долговых обязательств. На сегодняшний день существует четыре типа дюрации: дюрация Маколея, модифицированная дюрация, эффективная дюрация и дюрация на основе ключевых процентных ставок.

Впервые была предложена Фредериком Маколеем в 1938 году как мера риска изменения процентных ставок облигации. Однако широко использоваться эта формула начала только в 70-х годах. Дюрация Маколея высчитывается путем сложения результатов, полученных при умножении текущей цены каждого денежного потока на время его получения, деленных на стоимость ценной бумаги. Вот как выглядит формула Маколея:

n = количество денежных потоков

t = время до погашения

C = денежный поток

i = требуемая доходность

M = погашение номинальной стоимости

P = цена облигации

Не забываем о том, что цена облигации равна:

Таким образом, развернутая версия формулы дюрации Маколея будет следующей:

Пример 1: У Бетти есть облигация сроком на пять лет, с номинальной стоимостью 1000 долларов и купонной ставкой 5%. Для простоты, давайте предположим, что купон выплачивается ежегодно и процентные ставки составляют 5%. Какова будет дюрация Маколея облигации?

= 4,55 года

К счастью, если вы хотите применить дюрацию Маколея к облигации с нулевым купоном, дюрация будет равна сроку погашения облигации, так что никаких расчетов не требуется.

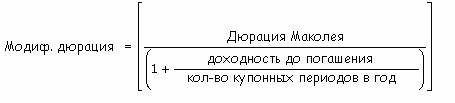

Модифицированная дюрация

Модифицированная дюрация является модифицированной версией модели Маколея, которая учитывает изменение процентной ставки. Поскольку процентная ставка влияет на доходность, то ее колебание повлияет и на дюрацию. Таким образом, модифицированная формула показывает, как меняется дюрация при изменении доходности на 1%. Для облигаций без особенностей встроенного опциона, цена облигации и процентная ставка движутся в обратном направлении, т.е. существует обратная связь между модифицированной дюрацией и изменением приблизительно на 1% в доходности. Это связано с тем, что модифицированная дюрация показывает, как изменяется дюрация облигации по отношению к движениям процентной ставки, формула приемлема для инвесторов желающих высчитать волатильность какой-то конкретной облигации. Модифицированная дюрация расчитывается по следующей формуле:

ИЛИ

YTM – доходность до погашения

Продолжим анализировать облигацию Бетти и проведем расчет ее модифицированной дюрации. На данный момент ее облигация продается за 1000 долларов, т.е. по номинальной стоимости, которая переводится в доходность до погашения в 5%. Также не забываем, что мы вычислили дюрацию Маколея, и что она составляет 4,55 года.

= 4,33 года

Наш пример показывает, что доходность облигации изменилась с 5% до 6%, а дюрация облигации упадет до 4,33 года. Потому что формула рассчитывает, как будет меняться дюрация если процентная ставка поднимется на 100 базисных пунктов, модифицированная дюрация всегда будет ниже чем дюрация Маколея.

Эффективная дюрация

Формула модифицированной дюрации, о которой речь шла выше, предполагает, что ожидаемые денежные потоки будут оставаться постоянными, даже если преобладающие процентные ставки изменятся; точно так же дело обстоит и с безопционными ценными бумагами с фиксированным доходом. С другой стороны, денежные потоки от ценных бумаг со встроенными опционами или с особенностями выкупа долговых обязательств будут меняться при изменении процентной ставки. Для того, чтобы высчитать дюрацию этих двух типов облигаций, самым уместным будет воспользоваться эффективной дюрацией.

Эффективная дюрация требует использования биноминального дерева процентных ставок, чтобы высчитать спрэд с учетом опциона (OAS). Этим двум темам посвящены целые курсы, поэтому расчет, связанный с эффективной дюрацией, выходит за рамки этого урока. Однако существует множество программ доступных для инвесторов желающих рассчитывать эффективную дюрацию.

Дюрация на основе ключевых процентных ставок

Последнй тип дюрации, расчет которой нам осталось изучить – это дюрация на основе ключевых процентных тавок. С ее помощью можно расчитать спот дюрации каждого из 11 «ключевых» сроков погашения в соответствии со спот-кривой процентов. Эти 11 ключевых погашений составляют 3 месяца и один, два, три, пять, семь, 10, 15, 20, 25 и 30-летние части кривой.

В сущности, дюрация на основе ключевых процентных ставок, при постоянном удерживании доходности для всех остальных погашений, позволяет рассчитывать дюрации портфеля при изменении на один базисный пункт процентных ставок. Чаще всего метод ключевого процента используется для таких портфелей как «ступенчатая облигация», которая состоит из ценных бумаг с фиксированным доходом и с разными сроками погашения. Вот формула расчета дюрации на основе ключевых процентных ставок:

Сумма дюраций на основе процентной ставки вдоль кривой равна эффективной дюрации.