Специфика бухгалтерского учета и аудита в компьютерной среде.

В современных условиях ведение учета и аудита (как внешнего, так и внутреннего) без применения ЭВМ практически невозможно. Объясняется это постоянным ростом объема учетных данных и усложнением учетных процедур. Невозможно правильно и эффективно руководить предприятием, основываясь исключительно на профессиональной интуиции. В быстрорастущей организации прибыль увеличивается в геометрической прогрессии. Причем неэффективное управление обходится дороже именно крупному предприятию, поскольку в этом случае даже незначительные из-за нерационального управления умножаются на огромные финансовые и товарные обороты.

Для современных систем управления крупным и средним предприятием характерно внедрение комплексных систем автоматизации, или корпоративных систем.

Комплексная система автоматизации управления предприятием - это операционная среда, которая способна предоставить актуальную и достоверную информацию обо всех бизнес-процессах предприятия (в том числе имеющего сложную структуру, филиалы), необходимую для планирования операций, их выполнения, регистрации и анализа, среда, несущая в себе технологический регламент и управленческий опыт. В этой среде реализуется полный рыночный цикл — от планирования бизнеса до анализа результатов деятельности предприятия и последующей корректировки планов.

В комплексной системе автоматизации бухгалтерская информационная система выполняет роль подсистемы и отвечает за организацию учетной системы предприятия. Комплексные системы автоматизации чаще внедряются на средних и крупных предприятиях.

На пятом международном конкурсе (1998 г.) программного обеспечения в области бухгалтерского учета и финансов впервые как отдельный класс рассматривались корпоративные системы.

Выделим общие и наиболее характерные, на наш взгляд, черты корпоративных систем:

1) охват большого числа задач управления предприятием;

2) детальная разработка обобщенной модели документооборота предприятия с учетом внутренних связей документов и реализация функций системы как производной междокументных связей;

3) наличие развитых встроенных инструментальных средств, позволяющих пользователю самостоятельно развивать возможности системы и адаптировать ее к своим потребностям;

4) развитая технология объединения и консолидации данных удаленных подразделений.

Компьютерные информационные системы крупных и средних предприятий представляют собой сложную систему, включающую в себя совокупность методических материалов, прикладных и системных программных средств, регламентирующих информационно-алгоритмическую поддержку финансово-хозяйственной деятельности предприятия и обеспечивающих комплексное приложение средств вычислительной техники на всех стадиях технологической схемы управления: регистрация учетной информации, обработка и анализ, формирование аналитической и статистической отчетности. Компьютерные системы имеют разветвленную функциональную структуру, интегрированную в единую систему расчетов и управления и ориентированную на многопользовательский режим работы,

В результате работы всех пользователей системы происходит накопление оперативной информации о ходе выполнения конкретных хозяйственных операций, относящихся к различным направлениям деятельности. При этом обеспечивается:

- принцип однократного ввода информации и, как следствие, отсутствие дублирования функций пользователей, упорядочение документооборота;

-простота контроля корректности и целостности данных, персонификация действий пользователя;

- контроль регламента выполнения хозяйственных операций;

- быстрая перестройка системы, изменение эксплуатационной схемы системы при изменении бизнес-процесса.

Администрация предприятия, используя для управления хозяйственной деятельностью комплексную систему автоматизации или корпоративную систему, имеет возможность:

- своевременного получения достоверной информации о текущей деятельности предприятия;

- оперативного контроля и управления финансами, материальными и трудовыми ресурсами;

- формирования обоснованных планов на основании анализа данных об имеющихся ресурсах;

- контроля выполнения планов и взаимных обязательств;

- анализа результатов деятельности и формирования оптимальных управляющих воздействий.

Примерами таких систем являются система управления предприятием «Олимп», «Галактика», «БОСС» и др.

С позиций организации бухгалтерского учета крупные и средние предприятия отличаются:

- большим штатом работников бухгалтерии и планово-финансовых служб;

- узкой специализацией каждого работника на своем участке;

- разнообразным потоком первичных и отчетных документов и четко отработанной технологией их обработки.

С позиций методологии бухгалтерского учета эти предприятия характеризуются:

- сквозным аналитическим учетом затрат;

- детальным количественно-суммовым учетом;

- связью с планированием и финансовым анализом. Поэтому подсистема бухгалтерского учета должна обеспечивать:

- автоматизированное решение всего комплекса задач бухгалтерского учета в соответствии с российскими и международными стандартами, анализа финансово-хозяйственной деятельности предприятия, планирования, а также внутреннего аудита;

- получение оперативной информации о текущем состоянии дел на предприятии;

- возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупные и средние предприятия могут иметь филиалы или отдаленные склады, поэтому актуальным является наличие в такой системе удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из центра.

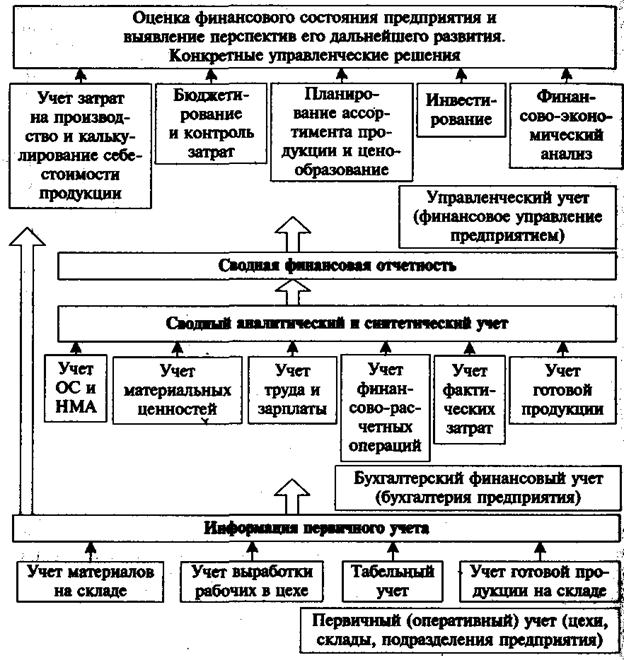

На крупных и средних предприятиях обработка учетной информации ведется на трех уровнях, соответствующих первичному, бухгалтерскому финансовому и управленческому учету. На каждом уровне создаются АРМ экономистов, бухгалтеров,финансистов и аналитиков, взаимодействующих между собой.

Рисунок – Состав функциональных подсистем бухгалтерской информационной системы крупного и среднего промышленного предприятия

На уровне первичного учета выполняется сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия. Полученные на каждом участке результирующие данные поступают по каналам связи на уровень бухгалтерского финансового учета. На этом уровне полученная информация регистрируется и группируется в системе синтетических и аналитических счетов. АРМ этого уровня формируют результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде участков бухгалтерских проводок. С помощью учета на основе данных аналитического и синтетического учета формируются Главная книга, бухгалтерский баланс и другие формы финансовой отчетности.

Информация первичного учета и сводная финансовая отчетность поступают на уровень управленческого учета, где используется работниками финансового управления предприятия, включая бухгалтерию, финансовый отдел, планово-экономический отдел и другие аналогичные подразделения.

АРМ этого уровня позволяют формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию.

Система «Галактика» - тиражно-заказной продукт. Этап настройки является обязательным при вводе системы в эксплуатацию. В процессе настройки выполняется первичное заполнение основных каталогов, классификаторов и справочников, которые составляют единую информационную базу и используются всеми модулями системы.

Система «Галактика» ориентирована на автоматизацию решения задач, возникающих на всех стадиях управленческого цикла: прогнозирование и планирование, учет и контроль реализации планов, анализ результатов, коррекция прогнозов и планов. Система имеет модульную структуру, модули, в свою очередь, объединены в функциональные контуры.

Выделяют следующие контуры системы:

руководителя;

финансовый;

бухгалтерского учета;

управления производством;

логистики;

управления персоналом;

управления взаимоотношениями с клиентами;

отраслевых и специализированных решений;

системного администрирования.

«БОСС» (Бухгалтерская офисная сетевая система) - интегрированная система, разработанная специалистами «АйТи» в архитектуре клиент/сервер. Для каждого заказчика создается свой программный продукт, наиболее полно учитывающий конкретное распределение функций, а также реализующий специализированные рабочие места. Объектами автоматизации являются бухгалтерский учет, оперативный анализ хозяйственной деятельности и оперативного управления.

Состав модулей системы «БОСС»:

- учет кадров;

- учет труда и заработной платы;

- учет операций на расчетных счетах;

- учет кассовых операций и расчетов с подотчетными лицами;

- учет основных средств;

- учет движения материальных ценностей и складской учет;

- сводный бухгалтерский учет;

- экономический анализ и расчет плановых показателей;

- административное управление и контроль исполнения документов.

В отличие от крупных и средних, на малых предприятиях основное внимание уделяется автоматизации сводного финансового учета и получению сводной финансовой отчетности, причем существует несколько подходов к автоматизации бухгалтерского учета. Это связано с тем, что небольшие предприятия с простой структурой управления не требуют автоматизированного ведения первичного и управленческого учета.

При первом подходе создается система, относящаяся к классу «Мини-бухгалтерия», например «1C: Бухгалтерия 7.7». Основной функциональной задачей такой бухгалтерской информационной системы является своевременное получение бухгалтерской финансовой отчетности.

Программа «1C: Бухгалтерия 7.7» позволяет вести учет бухгалтерских операций типа «Проводка — Главная книга — Баланс», а также обеспечивает оформление таких документов, как платежные поручения, реестр чеков, доверенности, счета и т.д.

Программа «1C: Бухгалтерия» имеет много достоинств, что и привлекает предприятия при ее покупке. Она ориентирована на обычную ручную работу бухгалтера (журнально-ордерную систему), при этом значительно упрощая ее, и рассчитана на пользователя-непрофессионала. Меню программы составлено в удобной форме и имеет следующий вид (рис.).

Рис. Меню «1C: Бухгалтерия»

Каждый пункт этого меню имеет свои подпункты.

При втором подходе состав функциональных задач системы расширяется за счет выделения участков учета. Численность бухгалтерии может достигать уже 3-5 человек.

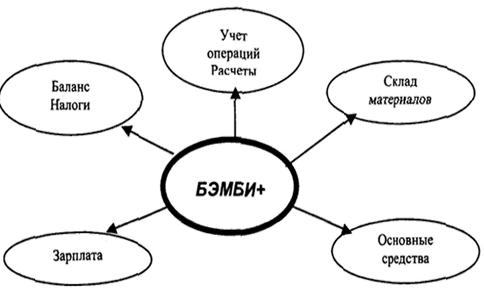

Предпочтение отдается интегрированным бухгалтерским системам, например «Бэмби+». Работа программы «Бэмби+» заключается в объединении сводных проводок синтетических счетов отдельных участков бухгалтерского учета в единой книге учета хозяйственных операций, на основе которой автоматически формируется баланс и бухгалтерская отчетность.

С этой целью после окончания расчетов по отдельным участкам учета автоматически формируются проводки по синтетическим счетам, которые вначале заносятся в локальную книгу учета операций, а затем в сводную. Имеется возможность корректировать план счетов, типовые проводки, различные справочники, заложенные в программу.

Пакет «Бэмби+» успешно эксплуатируется на небольших производственных, торговых, строительных предприятиях, а также предприятиях сферы услуг. Пакет состоит из нескольких функциональных подсистем (рис.).

Рисунок – Состав функциональных подсистем «БЭМБИ+»

При третьем подходе достигается автоматизация финансового и управленческого учета. В такой системе в случае значительных объемов обрабатываемой информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из компьютеров рассматривается как отдельное рабочее место бухгалтера. В этом случае используется комплекс бухгалтерских АРМ. Причем по уровню автоматизации системы управления предприятием такая бухгалтерская информационная система будет относиться к комплексной системе автоматизации (например, «БЭСТ»).

Программный комплекс «БЭСТ»ориентирован на малые предприятия (не более 3-5 пользователей) и обеспечивает ведение оперативного, бухгалтерского и управленческого учета.

В основе построения этого комплекса лежит современная методология управления ERP (Enterprise Resource Planning), в соответствии с которой структурными блоками «БЭСТ» являются планирование, оперативный и бухгалтерский учет и информационно-аналитическая система, предоставляющая информацию для управления предприятием (принятия решений) и анализа хозяйственных процессов. В этом комплексе охватывается весь цикл управления предприятием. В рамках управленческого учета в комплексе «БЭСТ» реализованы функции финансового и оперативного планирования, контроля исполнения планов, а также анализа плановых и фактических данных. Система «БЭСТ» состоит из нескольких функциональных подсистем (рис. 9).

Рисунок – Состав функциональных подсистем «БЭСТ»

Бухгалтерский учет в системе «БЭСТ» ведется на основании первичных документов, зарегистрированных при оперативном учете. Проводки по документам можно формировать двумя способами - либо автоматически, с применением механизма типовых операций, либо вручную. В программе поддерживается многоуровневый синтетический и аналитический учет и формируются внутренние, внешние и налоговые отчеты.

Выбор подхода, а соответственно, и бухгалтерской информационной системы зависит от типа предприятия и его размеров.

Специфика внутреннего и внешнего аудита в компьютерной среде

Для автоматизации аудиторской деятельности в настоящее время применяются различные программные средства и системы:

- пакеты прикладных программ общего назначения (текстовые редакторы, электронные таблицы, СУБД и т.п.);

- бухгалтерские информационные системы;

- справочные правовые информационные системы;

- системы электронного документооборота;

- информационно-аналитические системы;

- системы поддержки принятия решений и экспертные системы и другие.

В последнее время возрос интерес со стороны практикующих аудиторов к специализированному программному обеспечению, предназначенному непосредственно для автоматизации аудиторских процедур. Пока на российском рынке программных средств только несколько фирм-разработчиков предлагают такие продукты. Рассмотрим наиболее распространенные программные продукты:

- «ЭкспрессАудит» (консалтинговая группа «Термика»);

- «Помощник Аудитора» (фирма ДИЦ).

Автоматизированная система «ЭкспрессАудит» в соответствии с Правилами (стандартами) аудиторской деятельности в РФ может использоваться аудиторскими организациями для: •

- разработки общего плана и программы аудита;

- создания рабочей документации аудита;

- изучения и оценки систем бухгалтерского учета и внутреннего контроля проверяемых экономических субъектов;

- получения аудиторских доказательств о достоверности бухгалтерской отчетности;

- получения достоверного представления о соблюдении экономическим субъектом требований нормативных актов;

- организации внутрифирменного контроля качества аудита;

- проведения первичного аудита начальных и сравнительных показателей бухгалтерской отчетности;

- подготовки письменной информации аудитора и аудиторского заключения по результатам аудита.

Материал структурирован по разделам (всего 19) и изложен в виде вопросов и ответов на них по всем аспектам финансово-хозяйственной деятельности предприятий и организаций. Причем, помимо вопросов общей организации бухгалтерского учета и налогообложения, в том числе:

- организационные вопросы;

- учетная политика организации;

• учет и налогообложение операций с основными, средствами, НМА, материалами;

- затраты на производство продукции (работ, услуг);

- денежные средства;

- учет готовой продукции;

- расчеты;

- капитал, финансовые результаты, ценные бумаги;

- порядок формирования показателей бухгалтерской и налоговой отчетности и др.

Кроме того, приведены таблицы по анализу финансово-хозяйственной деятельности коммерческих организаций. Система содержит отдельным блоком раздел «Рабочие документы аудитора», требующиеся специалисту не только на момент проведения аудиторской проверки, но и в процессе всей аудиторской деятельности.

Система «ЭкспрессАудит» автоматизирует выполнение различных аудиторских процедур, начиная с момента оформления договора на оказание аудиторских услуг и заканчивая непосредственно аудиторской проверкой.

Работа с данной системой состоит из четырех этапов:

1) заполнение карточки опроса;

2) выбор темы опроса (участка учета);

3) ответы на вопросы по выбранной тематике;

4) формирование отчета.

1. Заполнение карточки опроса. В карточку опроса могут быть включены данные как об аудиторской фирме, так и о проверяемом объекте.

2. Выбор темы опроса - выбор объекта проверки из представленных 19 блоков.

3. Ответы на вопросы. Структура вопроса состоит из трех элементов: текст, нормативная основа вопроса и авторский комментарий. В программе предусмотрено четыре возможных варианта ответа:

- соответствие нормативной базе;

- несоответствие;

- неполное соответствие;

- мнение аудитора о том, насколько уместен вопрос в данной ситуации.

При выявлении нарушений нормативов требуется заполнить карточку «Комментарий» для того, чтобы отразить сведения, которые могут оказаться необходимы при последующем анализе данного вопроса.

4. Формирование отчета. Итоговым документом аудиторской проверки является отчет. Перед его составлением необходимо ознакомиться с протоколом, в котором содержится информация о проверяемом объекте, дате проверки, количестве вопросов, на которые аудитор должен был ответить или ответил.

На основании протокола формируется отчет, который по содержанию и структуре идентичен аналитической части, а также содержит элементы итоговой части аудиторского заключения. В отчет включены данные об объекте аудита, общие результаты проверки состояния внутреннего контроля у экономического субъекта, бухгалтерского учета и отчетности, соблюдения законодательства при совершении финансово-хозяйственных операций, а также указание на нормативный акт, которому должна соответствовать бухгалтерская отчетность.

Компьютерная программа «Помощник аудитора» ориентирована на то, чтобы с одной стороны максимально облегчить труд аудиторов, а с другой стороны обеспечить соблюдение всех правил и норм аудиторской деятельности, формирование комплекта аудиторской документации. Согласно заложенной в программу методике аудиторскую проверку предприятия можно условно разделить на 4 этапа:

Этап 1 - подготовительный. На этом этапе производится изучение потребностей клиента, подготавливается информация о нем и составляются документы, определяющие цели и задачи аудиторской фирмы, а также перечень оказываемых аудиторских услуг.

Этап 2 - планирование аудита. Этот этап обычно представляет сложность для малых и средних аудиторских фирм. В соответствии со стандартами аудита необходимо определить уровни существенности, аудиторские риски, а также рассчитать величину выборки. Системой формируется общий план и программа аудита.

Этап 3 - проведение аудита. Это самый трудоемкий этап работы. На нем производится классификация выбранных разделов аудита. В системе имеется 14 таких разделов. Для каждого из разделов аудита составлена программа работ, представляющая собой перечень всех необходимых аудиторских процедур. Для каждой процедуры применяется бланк рабочего листа аудитора или специальный тест в виде вопросника с балльными оценками.

Этап 4 - заключительный. Это этап подготовки официального Заключения, имеющего вводную, аналитическую и итоговую части. Стандартные формы вводной и итоговой частей отчета выполнены в виде бланков. Кроме того, в системе имеется бланк письменной информации аудитора руководству экономического субъекта.

В целом, все программные продукты, подобные рассмотренным выше существенно снижают трудоемкость аудиторских процедур, позволяют систематизировать аудиторские доказательства и сформировать необходимую отчетность. Эти программные продукты разработаны фирмами-разработчиками совместно с аудиторами-практиками, что позволяет рассчитывать на их соответствие реальной внутреннего и внешнего аудита.