Организация учетного процесса при разных формах бухгалтерского учета.

Учетный процесс включает в себя взаимосвязанные этапы системы бухгалтерского учета:

- текущее наблюдение, измерение и регистрация фактов хозяйственной деятельности;

- систематизация и группировка учетной информации и обеспечение контроля за движением имущества организации и ее обязательств путем отражения операций на счетах бухгалтерского учета;

- обобщение информации об имуществе организации, ее обязательствах и хозяйственных операциях путем составления бухгалтерской отчетности.

Учетный процесс может вестись при разных формах бухгалтерского учета. Формой бухгалтерского учета называется совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи. Форма бухгалтерского учета определяет методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Основными отличительными признаками, определяющими отдельные формы бухгалтерского учета, являются:

1) внешний вид и строение учетных регистров;

2) количество учетных регистров;

3) сочетание и взаимосвязь регистров синтетического и аналитического учета;

4) техника учетной регистрации.

Формы бухгалтерского учета постоянно совершенствуются. Прогрессивной считается такая форма, которая обеспечивает своевременное и полное получение экономических показателей для управления деятельностью предприятия, повышает производительность труда счетных работников при обработке первичных данных, сокращает количество ошибок при регистрации и обобщении учетных данных. При этом должны обеспечиваться минимальные затраты труда и средств на ведение учета.

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета: мемориально-ордерная (контрольно-шахматная), Журнал-Главная (разновидность мемориальной), журнально-ордерная, упрощенная для малых предприятий (на базе принципов журнально-ордерной формы) и автоматизированная (компьютерная).

1. Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью мемориально-ордерной формы. Журнал-Главная объединяет в себе хронологические и систематические записи. Левая часть формы является журналом и имеет вертикальные графы для отражения даты, номера статьи, текста и сумм операций. Правая часть подразделена на отдельные колонки, каждая из которых предназначена для записей операций по одному какому-либо синтетическому счету. Эта часть заменяет собой Главную книгу, причем для каждого счета предусмотрены две графы — для дебета и кредита. Записи производят в хронологическом порядке. Отражают оборот записи и сразу на той же горизонтальной линии проставляют суммы по дебету и кредиту соответствующих счетов. Каждую отдельную операцию или несколько одинаковых операций записывают в форму Журнал-Главная с кратким изложением содержания, а сумму показывают в одной строчке три раза: в графе оборотов, по дебету счета и по кредиту счета.

Журнал-Главная открывается на 1 год записями остатков на 1 января по всем синтетическим счетам.

Положительные стороны данной формы состоят в том, что она проста в применении, достигается наглядность записей синтетического учета, не требуется составлять оборотную ведомость по синтетическим счетам.

Недостатком этой формы является ограниченное количество счетов Главной книги – 20-25. В крупных организациях с большим числом синтетических счетов форма неудобна для применения, т.к. все они на одном развороте книги не помещаются - требуются вкладные листы. При этом записи теряют свою наглядность.

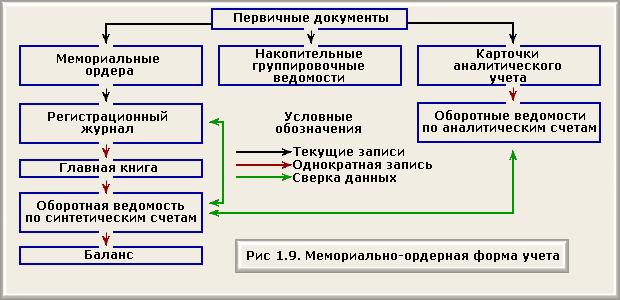

2. Мемориально-ордерная форма бухгалтерского учета возникла на базе карточно-шахматной формы. Основная особенность мемориально-ордерной формы учета состоит в том, что на основе данных первичных документов, сведенных в отчеты и накопительные ведомости, составляются мемориальные ордера, в которых группируются бухгалтерские записи (проводки) по однородным хозяйственным операциям.

В мемориальных ордерах делаются ссылки на документы, приводится корреспонденция счетов, краткое содержание записи, суммы и другие показатели.

В мемориальных ордерах делаются ссылки на документы, приводится корреспонденция счетов, краткое содержание записи, суммы и другие показатели.

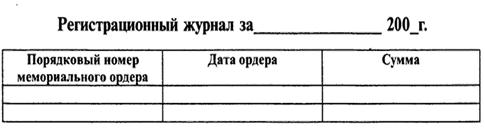

Данные мемориальных ордеров заносятся в регистрационный журнал в хронологической последовательности. Журнал предназначен для нумерации мемориальных ордеров и контроля за их сохранностью, открывается на каждый месяц.

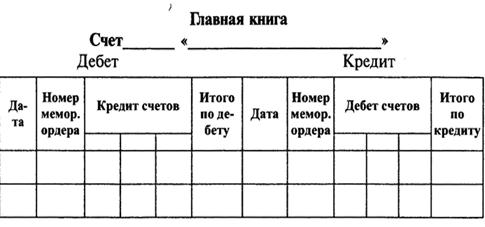

Записи мемориальных ордеров группируются в систематическом регистре синтетического учета - Главной книге, где подсчитывают итоги оборотов по дебету и кредиту каждого счета. Сальдо по счетам в Главной книге не выводится.

В конце каждого месяца на основании данных Главной книги составляют оборотную ведомость по синтетическим счетам. Итоги ведомости по оборотам синтетических счетов сверяют с итогами записей в регистрационном журнале.

Аналитический учет ведется в книгах, карточках или на свободных листах.

Мемориально-ордерная форма учета проста в использовании, позволяет упорядочить группировки операций в мемориальных ордерах, а также улучшить проверки записей на счетах. Однако имеются и недостатки: дублирование записей, оторванность записей в аналитических счетах от записей в регистрах синтетического учета, потребность в составлении дополнительных справок и расчетов бухгалтерии, невозможность внедрения комплексной автоматизации учетных процедур.

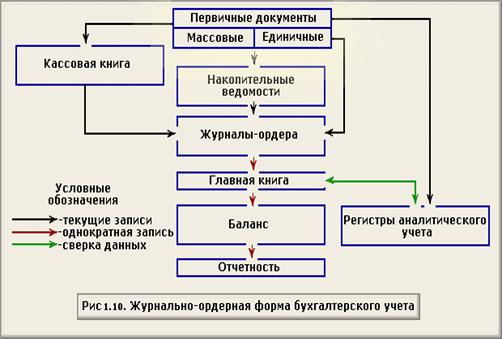

При журнально-ордерной форме бухгалтерского учета регистрами учета являются журналы-ордера, которые построены по кредитовому признаку, т.е. все операции в них отражаются по кредиту счетов в корреспонденции с дебетуемыми счетами, и ведомости, которые, наоборот, построены по дебетовому признаку.

Записи в журналы-ордера и ведомости производятся непосредственно из документов по мере их поступления, т.е. в хронологическом порядке

При большом количестве документов их предварительно группируют в группировочных ведомостях и журналах.

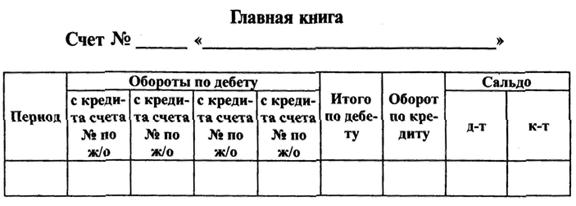

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, строение которой отличается от рассмотренной в мемориально-ордерной форме.

Один лист Главной книги соответствует одному синтетическому счету. Главная книга открывается на год. Каждая строка соответствует данным за один месяц. В конце месяца подсчитываются дебетовый и кредитовый обороты, после чего выводится сальдо. На основании конечного сальдо по каждому счету составляются бухгалтерский баланс и другие отчетные формы.

Журнально-ордерная форма учета имеет существенные преимущества по сравнению с мемориально-ордерной формой: значительно сокращается объем учетной работы и повышается оперативность, наглядность и полезность учетной информации для управления, устраняется разрыв между синтетическим и аналитическим учетом, облегчается составление отчетности, создаются условия для механизации и автоматизации учетных процедур.

Упрощенные формы бухгалтерского учета применяются в организациях малого бизнеса. Организация учета по упрощенной форме построена на основе сокращенного рабочего плана счетов и специальных регистров бухгалтерского учета или без использования последних.

Так, упрощенную форму учета можно вести:

по простой форме бухгалтерского учета - без использования учетных регистров малой организации;

по упрощенной форме бухгалтерского учета - с использованием учетных регистров малой организации.

В современных условиях, когда широкое распространение в организациях получило применение ПЭВМ, стало возможным автоматизировать рабочее место бухгалтера и в целом процедуру бухгалтерского учета. В результате были созданы современные информационные системы (программы для ЭВМ) автоматизации учетно-аналитических процедур в любой организации. Результатом этого явилось создание новой формы бухгалтерского учета, которая называется автоматизированной формой бухгалтерского учета.

Используемые в настоящее время информационные системы бухгалтерского учета весьма разнообразны по охвату реализуемых функций, принципам построения, составу сервисных услуг, техническому и методологическому сопровождению, отраслевой ориентации.

Преимущества данной формы: 1) резкое снижение стоимости учетных процедур; 2) непосредственно на рабочих местах создается возможность равномерного ввода данных в оперативном порядке по мере поступления доходов; 3) оформление в регламентном режиме (в виде машинограмм, ведомостей) только итоговой информации, необходимой для системного учета, и т.д.