Бюджетно-финансовая политика в рыночной экономике

C

где MPG - мультипликатор государственных расходов, с - предельная склонность к потреблению.

С учетом мультипликационного эффекта государственных расходов ВВП увеличивается в большей степени, чем увеличились государственные расходы. Прирост ВВП можно рассчитать, зная размер мультипликатора и величину прироста государственных расходов.

GDP = MPG x G

где GDP - прирост валового внутреннего продукта (ВВП), G - прирост государственных расходов.

Вторым главным компонентом госбюджета, который используется государством для воздействия на совокупный спрос и ВВП, выступают налоги. Они выполняют взаимосвязанные функции - экономическую и бюджетно-финансовую.

Экономическая функция налогов состоит в воздействии налоговой политики государства на экономические процессы. В этой своей функции налоги играют либо стимулирующую, либо ограничительную, либо контролирующую роль.

Например, к данной функции относятся:

o предоставление государством налоговых льгот предприятиям малого бизнеса (в первые годы их деятельности),

o снижение (или снятие) налогов при приобретении новой техники,

o установление более высоких налогов на сверхприбыль.

Бюджетно-финансовая функция налогов заключается в формировании денежных доходов государства и в создании материальной базы для осуществления им экономической политики. Выполняя бюджетно-финансовую функцию, налоги выступают как доходная часть бюджета. С помощью налоговой системы доходы перераспределяются (от богатых к бедным, из одних отраслей хозяйства - в другие). Маневры с налогами (в основном, через систему налоговых льгот и привилегий) помогают государству стимулировать ускорение НТП, увеличение занятости, расширение экспорта.

По типам взимаемых ставок налоги относят к трем группам:

o прогрессивный налог,

o пропорциональный налог,

o регрессивный налог.

Прогрессивный налог (или налогообложение по прогрессивной ставке) означает, что с высоких доходов берется больший процент, чем с низких (то есть ставка налога повышается при возрастании дохода).

Такой принцип наиболее часто используется при сборе подоходного налога.

При пропорциональном налоге взимается одна и та же ставка налога, независимо от величины дохода.

Например, в пенсионный фонд в России собирают 1% от любого заработка.

При регрессивном налогообложении процент изъятия дохода налогами уменьшается при возрастании дохода.

Оно вводится для того, чтобы стимулировать рост прибыли, например. Одновременно при регрессивных налогах неравенство в доходах после налогообложения возрастает. Так, налог на продажи (как и все косвенные налоги, взимаемые в ценах товаров, он относится к регрессивным) большим бременем ложится на лица о низкими доходами, чем на тех, кто получает высокие доходы.

Таким образом, прогрессивное налогообложение, перераспределяющее доходы, связано в основном с прямыми налогами на доходы и наследство, а пропорциональное и регрессивное - в большей степени с косвенными налогами (такими, как акцизные сборы, налоги на продажи, налог на добавленную стоимость, НДС).

Для практики налогообложения имеет огромное значение определение эффективности налоговых ставок - размера налога на единицу налогообложения.

В случае завышения ставок возникает целый ряд негативных следствий, важнейшими из которых выступают:

o подрыв основ нормального воспроизводства и НТП,

o деформирование и торможение процесса производства,

o снижение трудовой активности,

o рост теневой экономики,

o массовая практика уклонения от налогов,

o сокращение поступлений в госбюджет.

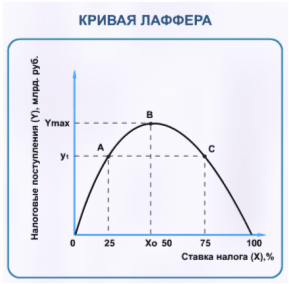

Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Он установил следующую закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства, и таким образом общая сумма налоговых поступлений от предприятий сокращается.

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера.

Значение налоговой ставки Х0 таково, что при нем поступления от налогов в госбюджет достигают своей максимальной величины Умах. Так что государству целесообразно установить налоговую ставку на уровне Х0 - не больше и не меньше. Однако, теоретически установить оптимальное значение налоговой ставки не удается. Правда, практика свидетельствует о том, что суммарные налоговые изъятия из валового дохода предприятий, которые превышают 35-40% его величины, крайне нежелательны - ведь они подрывают интерес предприятий к наращиванию производства.

Таким образом, кривая Лаффера показывает, что не всегда повышение ставки ведет к росту доходов государства. Поэтому в своей налоговой политике правительство должно в первую очередь позаботиться не только о росте налоговых ставок, но и заинтересовать производителя в развитии производства.

Важнейшей задачей, которая возложена на государство, выступает регулирование экономической жизни. Для ее решения властям необходимо достичь сбалансированности экономического развития. Для этого государство стимулирует экономический рост, поддерживает определенный уровень занятости, сдерживает инфляцию, обеспечивает устойчивость национальной валюты и положительное сальдо платежного баланса.

Для регулирования рыночной экономики государство активно использует инструменты бюджетно-финансовой политики, которая наряду с его кредитно-денежной политикой обладает огромными возможностями. Бюджетно-финансовую политику также иногда называют налогово-бюджетной по основным инструментам, с помощью которых она воздействует на хозяйственную ситуацию в стране. Или еще ее именуют фискальной (фиск - латинское олово, оно означает корзину, в которой хранили деньги древнеримского легиона).

Бюджетно-финансовая политика - это совокупность экономических и административных мер, предпринимаемых правительством с целью стабилизации и повышения эффективности национальной экономики, с использованием, главным образом, бюджетных и налоговых инструментов.

Бюджетно-финансовая политика государства направлена на регулирование или изменение совокупного спроса, то есть реального объема национального производства, который потребители - предприятия и правительство готовы купить при любом возможном уровне цен. Воздействуя хотя бы на один компонент совокупного опроса (на потребительские расходы, инвестиции, государственные закупки и чистый экспорт), государство в состоянии подтолкнуть спрос в сторону его расширения или наоборот, сдержать его.

Вмешательство государства в экономику с целью ее регулирования осуществляется в двух формах бюджетно-финансовой политики - дискреционной и недискреционной (автоматической).

Первая - дискреционная форма бюджетно-финансовой политики - основана на сознательном вмешательстве государства в налоговую систему (изменение налоговой структуры, налоговых ставок) и госрасходы. Ее целью является бюджетное регулирование экономического роста, занятости и инфляции.

Вторая - недискреционная форма бюджетно-финансовой политики - имеет меньшее значение. Она основана на автоматически действующих нормах, то есть вступающих в действие без необходимости принятия правительством каких-либо специальных мер. Эта форма бюджетно-финансовой политики реализуется с помощью "встроенных стабилизаторов", к которым относят систему прогрессивного налогообложения и систему социальных пособий. Так, в период процветания экономики вследствие роста доходов налоговые поступления автоматически возрастает (при прежних ставках), что в свою очередь, сдерживает экономический подъем. В период спада при сокращении ВНП налоговые поступления автоматически сокращаются, и эти сокращения удерживают спад.

Трансфертные платежи (социальные пособия) - один из компонентов бюджетных расходов ведут себя прямо противоположно. Выплаты по ним пособий и субсидий малоимущим слоям населения сокращаются во время подъема и возрастают по мере спада производства.

Встроенные стабилизаторы - экономические механизмы, такие как подоходный налог, пособия по безработице, которые являются частью системы государственных финансов и которые автоматически смягчают реакцию ВВП на изменения совокупного спроса.

Бюджетно-финансовая политика государства с рыночной экономикой, как правило, формируется на основе трех вариантов.

Первый вариант исходит из того, что необходимо обеспечить сбалан-сированность госбюджета, то есть госбюджет должен быть без дефицита. При этой сбалансированным должен быть любой ежегодный бюджет. Использование этого варианта, однако, ограничивает возможности бюджетного регулирования как составной частя государственного воздействия на экономические процессы.

На практике использование принципа сбалансированности бюджета может способствовать углублению экономических противоречий. Так, в условиях экономического спада в связи со снижением уровня производства ж доходов обостряется проблема бюджетного финансирования. Это вызвано тем, что налоговые поступления обнаруживает тенденции к падению. В подобной ситуации власти должны либо повысить налог, либо понизить государственные расходы, либо прибегнуть к сочетанию обеих этих мер. В результате их действия совокупный спрос сократился бы, что неизбежно повлекло бы за собой дальнейшее ухудшение экономической ситуации. Обеспечение сбалансированного бюджета с помощью финансирования его дефицита за счет денежной эмиссии изоляционного характера привело бы лишь к номинальному росту налоговых и других поступлений в бюджет. Они бы били "съедены" инфляционным ростом цен. А реальные доходы государства понизились бы и, как следствие, усугубились бы финансовые трудности экономики в целом.

Второй вариант бюджетно-финансовой политики государства также основывается на принципе сбалансированности бюджета, но не в рамках одного года (как в первом варианте), а за любой определенный отрезок времени - например, в течение экономического цикла. При использовании этого концептуального подхода происходит увязка государственной бюджетно-финансовой политики с политикой антикризисного регулирования. Taк, для расширения рыночного спроса в условия спада правительство принимает меры по снижению налогов и одновременно увеличивает бюджетные инвестиционные расходы. Сознательно расширяя дефицит бюджета, власти используют инфляционные методы. В условиях подъема они, наоборот, повышают налоги и снижают бюджетные расхода (прежде всего, на инвестиции), тек самым противодействуя выходу инвестиций за рамки платежеспособного спроса. Подобный подход также имеет свои минусы, поскольку продолжительность и интенсивность подъемов и спадов, как правило, не совпадают. А это, в свою очередь, мешает оптимальному согласованию бюджетно-финансовой политики государства и антикризисного регулирования.

В третьем варианте бюджетно-финансовой политики ее роль заключается в достижении сбалансированности экономики в целом, а не только бюджета (как по концепции, используемой в первом и втором вариантах). Согласно третьему подходу, макроэкономическая стабильность может сочетаться с разными состояниями бюджетного финансирования, то есть может сопровождаться как дефицитом, так и профицитом бюджета. Бюджетная стабильность здесь рассматривается всего лишь как второстепенная функция экономической динамики.

Подобная трактовка исходит из того, что макроэкономическая стабильность означает устойчивый экономический рост, который сопровождается автоматическим увеличением налоговых поступлений. И как его следствие происходит самоликвидация бюджетных дефицитов. Согласно принципам третьего варианта, при возникновении дефицитов их можно ликвидировать путем повышения налогов или привлечения займов. Однако в этом случае долг будет возрастать. Но в условиях опережающего накопления кредитных ресурсов для финансирования бюджета макроэкономическую стабильность удастся сохранить.

В развитых рыночных экономиках сегодня преобладает использование второго и третьего вариантов бюджетно-финансовой политики. Это значит, что государства большинства стран проводят курс на допущение финансовых дефицитов. Так, во многих западных странах с 1970-х годов проводится политика таргетирования (от английского "таргет" - цель). Ее суть сводится к установлению максимально допустимых размеров бюджетных дефицитов по отношению к валовому внутреннему продукту не выше 3%. В отличие от стран Европейского сообщества США с 1998 года перешли к профицитному бюджету.