Основні базові показники оцінювання фінансової діяльності підприємств.

Система фінансових методів обґрунтування управлінських рішень.

Система фінансових методів складається з наступних основних способів та прийомів, за допомогою яких обґрунтовуються і контролюються конкретні управлінські рішення в різних сферах фінансової діяльності підприємства:

· Метод техніко-економічних розрахунків;

· Балансовий метод;

· Економіко-статистичні методи;

· Експертні методи (методи експертних оцінок);

· Методи дисконтування вартості;

· Методи нарощення вартості (компаундингу);

· Методи диверсифікації;

· Методи амортизації активів;

· Методи хеджування;

· Інші фінансові методи.

В процесі практичної реалізації завдань фінансового менеджменту слід раціонально управляти потоками фінансових ресурсів та намагатися оптимізувати джерела фінансування (внутрішні і зовнішні). Для цього менеджери користуються основними базовими показниками, за допомогою яких оцінюється ефективність фінансової діяльності підприємства.

До основних таких показників належать:

1) Додана вартість – різниця між вартістю продукції, виробленої за певний час з урахуванням збільшення запасу готової продукції, витрат на реалізацію, не операційних доходів, а також продукції для внутрішнього споживання та вартості матеріальних активів, які споживалися. До показника доданої вартості входять:

- виплати до державних та страхових фондів;

- оплата праці;

- відсотки за кредит;

- повернення боргів інвесторам та кредиторам;

- прибуток на вкладений капітал.

2) Брутто-результат експлуатації інвестицій (БРЕІ) – це додана вартість за вирахуванням витрат на оплату праці та відрахувань з оплати праці.

3) Нетто-результат експлуатації інвестицій (НРЕІ).

НРЕІ = БРЕІ – Витрати на відновлення основних засобів.

На практиці за НРЕІ беруть прибуток, збільшений на суму фактичних витрат по заборгованості.

НРЕІ = Прибуток + Відсотки за кредит.

4) Рентабельність активів (ЕРа).

Ефект виробництва

Ефективність виробництва = —————————— х 100%;

Витрати

НРЕІ

ЕРа = ———————————— х 100%,

Активи – Відкладені платежі

де ЕРа – рентабельність активів,

НРЕІ – нетто-результат експлуатації інвестицій.

Прибуток + Витрати по заборгованості

ЕРа = ————————————————— х 100%,

Активи – Кредиторська заборгованість

НРЕІ

ЕРа = —————————————————— х 100% х

Оборот реалізації продукції (робіт, послуг)

Оборот реалізації продукції (робіт, послуг)

х ——————————————————— .

Активи – Кредиторська заборгованість

НРЕІ

КМ = —————————————————— х 100%,

Оборот реалізації продукції (робіт, послуг)

де КМ – комерційна маржа. Вона показує, який результат експлуатації інвестицій припадає на кожну грошову одиницю обороту.

Оборот

КТ = ———————————————————,

Активи – Кредиторська заборгованість

де КТ – коефіцієнт трансформації. Показує, скільки грошових одиниць обороту знімається з кожної грошової одиниці активу, тобто, який оборот трансформації кожної грошової одиниці активу.

Отже, рентабельність активів дорівнює добутку комерційної маржі на коефіцієнт трансформації. Цей показник є важливим узагальнюючим показником результативності діяльності підприємства.

ЕРа = КМ х КТ.

На основі показника економічної рентабельності оцінюється прибутковість роботи підприємства.

Питання для самоконтролю і самопідготовки

1. На яких рівнях розглядають фінансову політику?

2. Дайте загальну характеристику складових системи фінансового управління. (фінансова політика, фінансова стратегія, фінансове планування, фінансовий контроль).

3. Етапи реалізації фінансової політики.

4. Що собою представляє фінансова стратегія підприємства?

5. Визначте і схарактеризуйте основні етапи процесу розробки та реалізації фінансової стратегії підприємства.

6. Визначте поняття фінансового планування, його основні системи.

7. Внутрішній фінансовий контроль: визначення й основні форми здійснення.

8. Поняття фінансового контролінгу, його види.

9. Які функції покладено на фінансовий контролінг?

10. Основні способи і прийоми, які становлять систему фінансового менеджменту.

11. Базові показники оцінювання фінансової діяльності підприємства та їх характеристика.

12. Основні складові показника доданої вартості.

Література.

- И.А.Бланк. Финансовый менеджмент. К.: Ника-Центр. – 2004. –С. 23,50.

- Г.Г. Кірейцев. Фінансовий менеджмент. К. 2004.- С.27-29, 439.

- Фінансовий менеджмент: підручник / за ред. А.М. Поддєрьогіна. –К.: КНЕУ, 2005. – С.9-13.

Лекція 4. Організаційне, інформаційне забезпечення та фінансова звітність як основне джерело інформації у фінансовому менеджменті

План

1. Організаційне забезпечення фінансового менеджменту.

2.Інформаційне забезпечення та фінансова звітність підприємства.

1. Організаційне забезпечення фінансового менеджменту

Враховуючи обсяги і складність задач, що вирішуються, фінансова служба підприємства може бути представлена:

- фінансовим управлінням - на великих підприємствах;

- фінансовим відділом - на середніх підприємствах;

фінансовим директором або головним бухгалтером, який

займається не тільки питаннями бухгалтерського обліку,

але й питаннями фінансової стратегії - на малих підприємствах.

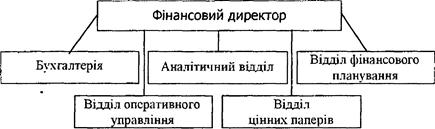

Структура фінансової служби представлена на рисунку:

Рис. 4.1. Структура фінансової служби підприємства.

На бухгалтерію покладаються обов'язки вести бухгалтерський облік підприємства та формувати його відкриту публічну фінансову звітність у відповідності до встановлених вимог та положень.

Аналітичний відділ зобов'язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягам виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами - з приводу оплати товарів, послуг, вирішення спірних питань, державою - з приводу сплати податків, обов'язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинних законодавчих актів і нормативної бази.

2. Інформаційне забезпечення та фінансова звітність підприємства

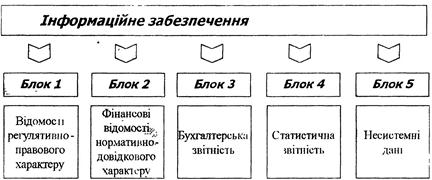

Інформаційне забезпечення процесу управління фінансами - це сукупність інформаційних ресурсів і способів їх організації, необхідних та придатних для реалізації аналітичних процедур, які забезпечують фінансову сторону діяльності підприємства. Його основу становить інформаційна база, до складу якої входять 5 блоків (рис. 4. 2).

Рис. 4.2. Інформаційне забезпечення процесу управління фінансами

Фінансова звітність підприємства – це стандартна форма подання інформації про фінансовий стан підприємства на певну дату, ефективність його діяльності за певний період та перспективи розвитку.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

В процесі ведення господарської діяльності підприємство здійснює операційну, інвестиційну та фінансову діяльність.

Операційна діяльність підприємства – головне джерело грошових коштів, де надходження грошей здійснюється за рахунок продажу продукції.

Інвестиційна діяльність підприємства – придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Вона складається з:

- інвестицій у матеріальні активи (будівлі, земля та обладнання);

- інвестицій у фінансові активи (акції, кредитні цінні папери, що їх випускає саме підприємство);

Фінансова діяльність підприємства охоплює зміну складу і структури джерел фінансування власного та позикового капіталу за рахунок:

- продажу нових, щойно емітованих акцій інвесторам;

- виплату дивідендів інвесторам;

- продаж кредитних цінних паперів та виплата на них;

- отримання і виплата кредитних зобов’язань (кредитів).

До основних форм фінансової звітності підприємства належать: баланс підприємства; звіт про фінансові результати; звіт про власний капітал; звіт про рух грошових коштів.

Основним компонентом фінансової звітності підприємства є його баланс. Баланс показує реальний фінансовий стан підприємства на конкретну дату та відображає співвідношення між економічними ресурсами підприємства й вимогами до них, є індикатором здатності підприємства виконувати свої зобов’язання.

Цей звіт поділяють на дві частини, одна з яких характеризує економічні ресурси, якими володіє підприємство і котрі можуть принести економічну вигоду в майбутньому (актив), і друга – джерела їх формування (пасив).

Звіт про фінансові результати підприємства – це документ, в якому визначено величину прибутку або збитків в результаті діяльності підприємства за певний період часу.

Мета складання звіту – визначення величини прибутку або збитків від основної його діяльності. Звіт показує результативність діяльності підприємства і дає інформацію про фактори, що вплинули на цю результативність протягом звітного року. Завдяки звіту про фінансові результати підприємства можна пов’язати доходи та витрати за звітний період та вирахувати величину чистого прибутку як різницю між цими показниками. Тому цю форму фінансової звітності часто вважають найважливішою.

Метою складання звіту про власний капітал є розкриття інформації про зміни в структурі власного капіталу підприємства протягом звітного періоду.

Звіт про рух грошових коштів показує джерела і напрямки використання грошей підприємства за певний період часу, а також зміни у структурі грошових коштів підприємства, тобто він відображає надходження і використання грошових коштів підприємства внаслідок його діяльності за певний період часу.

Згідно із Законом "Про бухгалтерський облік і фінансову звітність в Україні" виділяють наступні якісні характеристики фінансової звітності:

1) зрозумілість та адекватність тлумачення;

2) достовірність;

3) зіставність;

4) доречність;

5) доступність.

Питання для самоконтролю і самопідготовки

1. Визначити принципи організації фінансової служби на підприємстві.

2. Перелічити функціональне призначення основних структур фінансового управління на підприємстві.

3. Розглянути основні компоненти фінансової звітності.

4. Принципи складання балансу підприємства.

5. Визначити мету складання фінансової звітності.

6. Користувачі фінансової звітності.

Література

- И.А.Бланк. Финансовый менеджмент. К.: Ника-Центр. – 2004. –С. 23,50.

- Г.Г. Кірейцев. Фінансовий менеджмент. К. 2004.- С.27-29, 439.

- Фінансовий менеджмент: підручник / за ред. А.М. Поддєрьогіна. –К.: КНЕУ, 2005. – С.9-13.