Тема 7.Статистика страхования

Предметом статистики страхованияявляется изучение системы экономических отношений, возникающих в процессе формирования целевых фондов денежных средств и их использования на возмещение материального и финансового ущерба, появляющегося при наступлении различных неблагоприятных событий, а также на оказание помощи гражданам при тех или иных негативных ситуациях в их жизни.

Страхование — составная часть категории «финансы». Некоторые экономисты считают страхование самостоятельной экономической категорией. Мотивируется такая точка зрения следующим. Во-первых, страхование может быть натуральным и необязательно связано с формированием страхового фонда, а финансам присущи денежные отношения. Во-вторых, использование средств страхового фонда связано с наступлением и последствиями страховых случаев, что нехарактерно для финансов.

Наша позиция в определении статистики страхования как социально-экономической дисциплины исходит из определений финансов и страхования, данных профессорами В.М. Родионовой и Л.И. Рейтманом.Финансы определяются как денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.Страхование представляет собой совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам. Как следует из сказанного, определение финансов отражает механизм реализации соподчиненной категории — страхования.

Натуральные запасы, индивидуальные или групповые, сверх сложившихся норм потребления на случай непредвиденных событий не рассматриваются в смысле страхования как финансовой категории и представляют собой резервы семьи, хозяйства и т.п. Крупа, сахар в чулане, консервы с дачного участка, новый костюм, запас семян на случай засухи и т.п. лишь косвенно связаны со страхованием как финансовой категории. Указанные явления и вообще процесс формирования резервов, имеющих натуральную форму, относятся к предмету других статистик. Они изучаются статистикой личного потребления, статистикой других секторов экономики. Однако формирование резервов в натуральной форме, так называемое самострахование, имеет отношение к финансам, поскольку процесс формирования страховых фондов связан с финансовыми потоками либо отражается на их объемах в СНС.

Подстраховой деятельностью, являющейся предметом статистики страхования, понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат. Здесь прямо обусловлен денежный характер страхования. Возможные случаи уплаты страховой премии продукцией вследствие нехватки у предприятий денег всегда подразумеваютеедальнейшую продажу или потребление, фиксируемые в денежной форме.

Выделение лекарств, помещение в больницу не противоречат сказанному, поскольку страховая компания за счет средств страхователя просто оказывает ему оплачиваемую услугу.

Утверждение, что использование средств страхового фонда связано с наступлением и последствиями страховых случаев, нехарактерно для финансов. Следует отметить, что вся рыночная экономика и финансы как ее важнейший сектор, а, следовательно, и страхование, связаны с понятием риска, вероятностью наступления тех или иных событий. В страховании наступление финансовой ответственности проявляется лишь в более или менее специфической форме, о чем и будет идти речь в дальнейшем.

Страхование является специфическим видом экономических отношений, находится в соподчиненной связи с экономической категорией «финансы» и представляет собой часть финансовой системы, что необходимо учитывать при определении предмета статистики страхования.

Страхование — финансовый инструмент накопления и перераспределения собранных со страхователей премий между теми, чьи имущественные интересы пострадали в результате наступления страховых случаев.

Важнейшей проблемой статистики страхования является то, что цена страхования устанавливается при заключении договора, а в начале реализации страхового продукта отсутствует информация о том, сколько договоров будет заключено и какими средствами в результате будет располагать компания. Поэтому важнейшая задача статистики — как можно точнее определить страховой тариф. Она может быть решена лишь с помощью статистической методологии на основе накапливаемой статистической информации.

За этапом формирования страхового фонда следует этап его расходования. Страховая защита обеспечивается самим фактом заключения договора. Выплаты, производимые страховой компанией, реализуют страховую защиту застрахованных объектов и лиц. Для страховой организации принципиально важным является соблюдение эквивалентности финансовых обязательств финансовым возможностям в условиях, когда неизвестно, кому, когда и в каком размере будет выплачиваться страховое возмещение. На данном этапе статистико-математический анализ позволяет установить закономерности процесса выплат. В этой связи методологической основой, определяющей содержание предмета и методов статистики страхования, является ее связь с законом больших чисел. На законе больших чисел зиждятся теория вероятностей и математическая статистика, которая широко используется в статистике страхования.

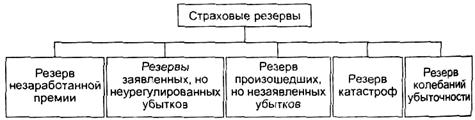

Финансовой основой страховых операций является страховая премия.Страховая премия представляет собой сумму, выплачиваемую страхователем в качестве компенсации за гарантии, предоставленные страховой компанией. Она включает чистую премию, которая соответствует цене риска, и не включает различные административные издержки и комиссии посредников; коммерческую премию, равную чистой премии, к которой добавляются административные издержки и комиссии посредников; полную премию, которая равна коммерческой премии, увеличенной на сумму налогов. За счет части собранных премий образуютсястраховые резервы —суммы денежных средств, предназначенные для обеспечения выполнения обязательств перед застрахованными лицами или выгодо-приобретателями. Они отличаются в зависимости от отрасли страхования (личное страхование, страхование имущества, страхование гражданской ответственности). Страховые резервы трансформируются в учете в совокупность конкретных резервов.

Каждый вид страхового резерва служит для решения своей задачи, но все они объединены общей целью — обеспечить выплаты и платежеспособность компании.

Резерв незаработанной премии необходим тогда, когда стоимость риска неравномерно распределена во время действия договора из-за сезонности наступления страховых случаев, инфляции или каких-либо других причин. В этом случае возникает необходимость привести в соответствие размер резерва со стоимостью обязательств компании.

При определениирезерва заявленных, но неурегулированных убытков учитываются инфляция в период урегулирования требований, реальный инвестиционный доход за этот же период, неадекватность требований в момент их предъявления реальной стоимости ущерба.Резерв произошедших, но незаявленных убытков предполагает расчет прогноза размера обязательств компании, которые уже возникли, но о которых еще не известно.

При расчетерезерва катастроф прогнозируются последствия катастрофического события, которое в случае совершения существенно увеличит обязательства страховой компании по договору или группе договоров.

Резерв колебаний убыточности предполагает необходимость прогноза возможного увеличения выплат, которое можетбыть вызвано наступлением наиболее вероятных событий.

Страховые резервы должны ограничиваться тем видом страхования, на который выдана лицензия. Соответствие страхового фонда каждому риску необходимо в связи с тем, что каждому виду риска соответствует своя статистика, а часто и свои методы расчета соответствующих резервов. Содержание риска определяет вероятность наступления страхового случая и возможного размера ущерба. В статистических расчетах необходимо исключить возможность смешения различных по содержанию рисков, присущих конкретным объектам страхования. В противном случае будет происходить финансирование носителей одних рисков за счет других.

Статистика страхования как отрасль статистики финансов тесно связана с актуарной математикой. В связи с этим важнейшей задачей статистики страхования является экономическая интерпретация результатов стандартных расчетов по моделям, разрабатываемым актуарной математикой. С их помощью решаются следующие задачи: измерение и группировка рисков; расчет тарифных ставок в личном и имущественном страховании; оценка частот страховых событий; расчет распределения ущерба в случае страхового события по отдельным рискам и по их совокупностям; обоснование расходов на ведение дела и прогноз тенденций поступлений и выплат и т.д. Применение актуарных методов в страховании распространяется и на управление финансами страховщика, включая платежеспособность и налогообложение; оценку риска и политику страховой компании в перестраховании и т.п.

Наиболее общие задачи, стоящие перед статистикой страхования, можно свести к организации сбора и обработки статистической информации о страховом деле, страхователях и страховщиках; классификации и группировке собранной информации; расчету тарифных ставок как цены личного и имущественного страхования; анализу финансовой устойчивости страховой организации; разработке инвестиционных программ и т.п. Сказанное ставит перед статистикой задачи в области развития системы статистического наблюдения в целом, внедрения в практику статистической работы выборочных наблюдений, перехода на международные стандарты учета и статистики.

Важнейшие классификации и группировки в статистике страхования.

Многообразие объектов, подлежащих страхованию, различия в размерах страховой ответственности и категориях страхователей определяют необходимость их статистической классификации. Подходы к классификациям зависят от целей и критериев, лежащих в их основе. Прежде всего страхование делится наобязательное в силу действующих законов идобровольное на основе договора между страхователем и страховщиком.

Проведение обязательного страхования предусматривается законом, который обязывает страховщика застраховать соответствующие имущественные интересы, а страхователя — уплатить страховые премии. Обязательное страхование предполагает сплошной охват страхового поля и бессрочность страхования.

Достаточно большой сектор обязательного страхования в России объясняется тем, что государство создает резервные фонды на случай событий-рисков, которые коммерческие страховые организации по различным причинам не могут или не хотят принимать на страхование.

Добровольное страхование носит необязательный характер. Страховые компании делят между собой страховое поле. Охват страхователей несплошной. Взаимные обязательства страховщика и страхователя ограничены сроком страхования. В добровольном страховании взаимные обязательства действуют при своевременной уплате премий и других условиях, оговоренных в договоре.

Внутри выделенных групп осуществляются группировки по различным имущественным интересам; объемам страховой ответственности; нормам страхового обеспечения; периодичности внесения страховых платежей и т.п.

В добровольном страховании в основу группировки может быть положен размер страховой суммы, который в личном страховании определяется соглашением сторон, а в имущественном — устанавливается в пределах страховой оценки.

В личном, имущественном страховании и страховании ответственности выделяется ряд видов страховой деятельности в соответствии с условиями лицензирования. Выделение группи подгрупп увязывается с характером принимаемых на страхование рисков.

Понятиериска имеет особое значение для статистики страхования. С ним связаны практически все подходы к классификациям и группировкам в страховании.

В литературе по страхованию риск трактуется как термин, имеющий четыре смысловых значения: вероятность нанесения ущерба от страхового случая; конкретный страховой случай; часть стоимости имущества, не охваченная страхованием и оставляемая тем самым на риске страхователя; конкретные объекты страхования по их страховой оценке и степени вероятности нанесения ущерба.

Такая трактовка может быть положена в основу статистической классификации страховых рисков. Наиболее распространенной классификацией является разделение страховых рисков на две основные группы:

• риски, связанные со страхованием жизни (на случай смерти, дожития до определенного возраста);

• риски, связанные со страхованием, иным, чем страхование жизни.

Данное деление обусловлено принципиальным отличием риска смерти от прочих видов риска: в случае страхования жизни наступление страхового случая возможно только однажды, и оно прекращает действие договора; величина риска, а именно вероятность смерти, зависит от возраста застрахованного и возрастаете продолжительностью и условиями жизни. Клиент не может дважды заключить договор страхования с объективно одинаковым риском страхового случая, потому что в каждый последующий момент времени вероятность умереть меняется.

Риски, связанные со страхованием жизни, представляют собой вероятность дожития до определенного возраста или момента времени, риск умереть в период действия договора страхования.

Следующая группа — имущественные риски. Цель страхования имущественных рисков состоит в покрытии ущерба, причиняемого физическим и юридическим лицам стихийными бедствиями, несчастными случаями, какими-либо социальными аномалиями. Логика страхования опирается на то, что события, в результате которых человек несет потери или издержки, хотя и случайны по своей природе, обладают определенной закономерностью, поэтому необходимо организовать статистическое наблюдение за событиями, наносящими ущерб, и выявлять на его основе закономерности их проявления во времени и в пространстве.

Страховая компания, располагая статистической информацией о вероятностях наступления и причинах страховых случаев, может снизить ущерб путем стимулирования проведения превентивных мероприятий, к которым относятся такие мероприятия, как строительство защитных дамб, проверка соблюдения мер противопожарной безопасности, мероприятия, проводимые ГИБДД, и т.п.

Страхование на случай смерти; на дожитие; смешанное, в котором сочетаются страхование на дожитие и на случай смерти;

страхование детей являются долгосрочными. В каком-то смысле к страхованию можно отнести и деятельность коммерческих пенсионных фондов, методика расчетов в которых очень близка к расчетам в страховании, так как пенсионные фонды предоставляют клиентам услугу по страхованию пенсий.

По приведенным видам страхования страховое возмещение выплачивается либо в связи с дожитием до определенного возраста, либо в связи с утратой трудоспособности частично или полностью, либо в случае смерти застрахованного. Выплаты осуществляются на день истечения срока договора или по совершении какого-то события, или через определенные промежутки времени (например, в случае с пенсионным страхованием).

Страхование от несчастных случаев менее продолжительно по времени, чем перечисленные выше виды страхования. Такие договоры заключаются, как правило, на срок от нескольких дней до года.

Особое направление в страховании жизни представляет классификация рисков от несчастных случаев. Страхование данных рисков осуществляется в обязательной и добровольной формах. Предлагаемые страховщиками договоры — страховые продукты — охватывают практически все возможные события, которые могут неблагоприятно повлиять на жизнь человека. Здесь можно выделить риски потерять жизнь или здоровье, работоспособность от пожара, наводнения, нападения, насильственных действий со смертельным исходом; материальные риски, связанные с потерей материальной собственности; кража со взломом; грабеж; разбойные нападения; насилие со стороны криминальных элементов; широко распространены медицинские риски, которые также следует относить к материальным.

Медицинские риски связаны с финансовыми затратами на лечение и больничный уход в стационарных условиях или при амбулаторном обслуживании. Нематериальные риски заключаются в ущемлении гражданских прав, потере работы, моральном ущербе.

В Гражданском кодексе РФ содержатся статьи, предусматривающие страхование гражданской ответственности. Ответственность может наступать по закону, а может и по договору. Наиболее распространенные ее виды: ответственность страхователя перед третьим лицом; защита третьего лица, которому нанесен ущерб; риск потерь из-за некомпетентности, нарушения трудового законодательства. В этой связи различают гражданскую ответственность владельцев недвижимости за ущерб, который они могут причинить соседям, третьим лицам или арендаторам; гражданскую ответственность арендаторов за возможный ущерб соседям или собственнику; ответственность владельцев транспортных средств.

Особые риски связаны с профессиональной гражданской ответственностью, гражданской ответственностью руководителей предприятий за несчастные случаи, произошедшие с их персоналом, ответственностью за загрязнение окружающей среды, риски ядерного загрязнения и т.д.

В России приоритетными направлениями страховой деятельности в страховании ответственности являются: страхование гражданской ответственности владельцев автотранспортных средств; страхование ответственности за невыполнение обязательств; страхование профессиональной ответственности аудиторов и деятельности нотариусов, занимающихся частной практикой. В последнее время получает распространение страхование рисков правовой защиты с ведением уголовного дела, в соответствии с чем производятся оплата адвокатов, судебная защита, арбитраж и т.п., что также отражается в классификации.

Особое направление представляет страхование от потери или порчи имущества. Если страховая стоимость имущества не может быть определена или страховая сумма меньше стоимости застрахованного имущества, такое страхование пропорционально и, как правило, носит компенсационный характер. В практике страховой деятельности страхуются, как правило, все возможные имущественные риски. Риски потери имущества от природных стихийных сил группируются по видам (пожар, удар молнии, наводнение и т.п.). В огневом страховании страховая защита предоставляется: от пожара, удара молнии, взрыва, бури.

Выделяются группы технических рисков, которые проявляются в форме аварий из-за выхода из строя машин и оборудования, сбоя в технологии производства, отключения энергии и т.п. Причинами их могут быть ошибки управления, нарушение технологии и т.д., приводящие к выходу из строя машин и оборудования, зданий, сооружений, транспортных средств.

Страхование специальных рисков, вероятность реализации которых за один год, а часто и за ряд лет не может быть оценена, вызывает необходимость заключения договоров на более длительные сроки.

Страхование рисков редких явлений, ущерб по которым может иметь катастрофические размеры, например страхование экологических рисков.

Страхование предпринимательских рисков подразумевает финансовые потери, связанные с мошенничеством, небрежностью или халатностью служащих, а также риски понижения доходов: риск предпринимателя, вложившего в дело свои средства, связанный с возможностью недополучения прибыли или потери вложенных средств; риск кредитора; риски финансовых потерь, связанные с возможным уменьшением курса денежной единицы.

Страхование собственных рисков страховой компании. Для обеспечения безопасности от собственных рисков страховая компания не может использовать свой страховой фонд. Собственные риски страховой компании могут быть классифицированы в соответствии с причинами, их порождающими. Например, имеется риск того, что сформированный страховой фонд недостаточен для выплаты возмещения; перестраховочный риск; управленческий риск; имущественный риск.

Из широкого спектра различных рисков выделяются те, которые поддаются страхованию. Их главные характеристики сводятся к следующему: рассматриваются только массовые явления, имеющие тенденцию к бесконечному повторению. Следовательно, для каждого такого явления можно говорить о вероятности его наступления, причем эти явления должны носить объективный характер, т.е. не зависеть от проявления чьей-либо воли; ущерб, производимый данными событиями, должен поддаваться исчислению в денежных единицах.

Страховые риски могут быть разделены на три группы по способу их измерения. Метод и процедура измерения определяются характером проявления и содержанием риска.

Например, ядерные риски невозможно сопоставить по средней величине, поэтому здесь полагаются на оценку специалистов. Большинство объектов страхования в промышленности может быть отнесено к различным группам по средней величине, например по балансовой стоимости. Здесь средняя величина является основой для статистического измерения риска.

Используя абсолютное значение средних значений риска, можно с ожидаемой вероятностью рассчитать отклонение от них, подсчитанное в виде процентов или коэффициентов.