Информация

Таблица 2

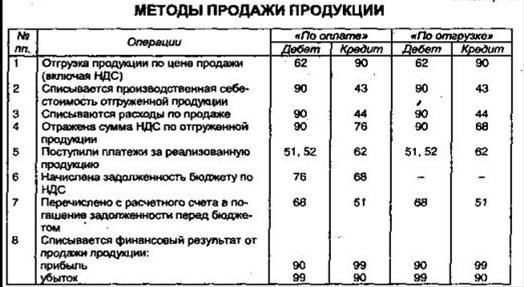

Следует отметить, что метод продажи продукции «по отгрузке» пока не получил широкого распространения в нашей стране (кроме строительной промышленности), хотя повсеместно используется в международной практике. Основными причинами этого факта являются неплатежеспособность многих организаций, по существу отсутствие вексельного обращения и страховых гарантий оплаты, несовершенство форм расчетов и банковского обслуживания и др. В перспективе эти недостатки будут устранены и второй метод учета реализации продукции найдет широкое применение.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи». Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Исчисленная по реализуемой продукции сумма НДС отражается по дебету счета 90 в зависимости от применяемого организацией метода продажи по кредиту счетов 68 и 76. При использовании счета 76 после оплаты проданной продукции покупателями начисленная сумма НДС списывается с дебета счета 76 на кредит счета 68.

Далее приведен порядок бухгалтерских записей по продаже продукции при условии, что выручка от продажи продукции в течение определенного времени не может быть признана в бухгалтерском учете.

На счете 45 «Товары отгруженные» указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий и товаров они списываются с кредита счетов 43 «Готовая продукция» и 41 «Товары» в дебет счета 45 «Товары отгруженные». При поступлении извещения от комиссионера о продаже переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договорных условиях, поставщик выписывает счет-фактуру и направляет его покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию.

При предоплате сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность и оформляют следующей бухгалтерской записью:

Дебет счета 51 «Расчетные счета»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

После отгрузки продукции она считается проданной и списывается в дебет счета 62 с кредита счета 90 «Продажи».

Если предварительная оплата выступает в форме авансового платежа и непосредственно не связана с конкретным счетом-фактурой, то поступившие платежи отражают по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Покупатель может отказаться от оплаты отгруженной в его адрес продукции, если груз послан ошибочно, с нарушением сроков поставки, низкого качества продукции и по другим причинам. В этом случае в бухгалтерии поставщика составляют обратные записи по отгрузке продукции:

Дебет счета 43 «Готовая продукция»;

Кредит счета 90 «Продажи»;

Дебет счета 90 «Продажи»;

Кредит счета 62 «Расчеты с покупателями и заказчиками».

Как уже отмечалось, при любом методе учета продажи продукции предприятия уплачивают НДС и акцизы.

Сайт:philosbooks.narod.ru Теоретический курс. Учебники. Вопросы к семинарским занятиям: социальная философия1; аксиология философии2; антропология философии и глобальные проблемы философии3.

Электронный адрес преподавателя: vsflorova@rambler.ru

Преподаватель: Валерия Сергеевна Флорова

Требования: Знать термины и философов.Некоторые материалы будут изучаться самостоятельно.

Семинарские занятия: Социальная философия.

Литература будет на почте.

Завести отдельную тетрадь на семинар. Оформление: записать семинар №1/ 1.Ответ (не записывать вопросы). Отвечать на вопросы сжато. Можно подглядывать. 48-86 листов.

Контрольная работа во время консультации. Явка обязательна. На сайте будет демонстрационный вариант. Всего 15 вариантов К/р по 5 вопросов (Первые 4 – это определения, 5 – цитата из философского произведения). Если К/р будет написана в день консультации на «отлично» будет автомат.

06.02.2012г. Лекция №1.

МИРОВОЗЗРЕНИЕ И ФИЛОСОФИЯ

Что такое философия?

Философия 7 (с греч. – любовь к мудрости; фило – люблю, софи – мудрость) – «Я не мудрец, я только люблю мудрость (из легенды Пифагора) – это учение, о наиболее общих закономерностях бытия человека и общества, что на самом деле лежит человеком, природой и обществом. Философия – это не наука, т.к. философия больше, чем наука. Занимается вещами, которые фактически нельзя сформулировать.

Философия– особый вид мировоззрения. Самая высшая теоретическая ступень мировоззрения.

Мировоззрение 6– особый взгляд на мир, который есть у каждого человека и который складывается стихийно. Мы не контролируем этот процесс. Более терминологично, то мировоззрение – это совокупность взглядов, принципов, убеждений, знаний, идеалов, и оценок, которая сформировалась на основе всех духовных возможностей субъекта: разум, чувства, воля, интуиция и вера.

Зачем нужно мировоззрение и почему оно складывается у человека?

У мировоззрения есть практическая цель: руководить человеком в окружающем мире.

Основной вопрос мировоззрения об отношении между мною и Миром («Я и Мир»).

Когда мировоззрение переходит в философию, надо задуматься о своем мировоззрении (Каковы мои идеалы?).

Философствование – теоретическое описание определенных картин мира. Философских систем очень много.

Мировоззрение характеризует не только отдельного человека, но и поколение, сословие и классы, исторические эпохи, национальные общности.

История с точки зрения мировоззрения имеет три исторических типа мировоззрения, которая охватывают всю историю человечества: мифологические, религиозные (возникает с первых монотеистических религий (моно – один; поли – много – относится политеистическим ), а не с религии) и философские (возникает с появления принципа универсального сомнения).